Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1 : La statistique macroéconomique américaine qui sauve la semaine

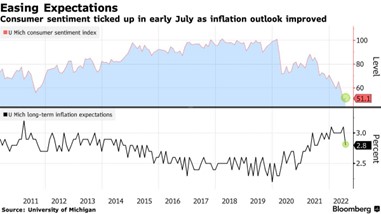

Les chiffres de l’inflation américaine ont une nouvelle fois surpris à la hausse et constituent la principale raison de la volatilité observée sur les marchés la semaine dernière. En effet, nous avons appris mercredi que la hausse des prix aux Etats-Unis au mois de juin a atteint 9,1% sur 12 mois glissants, un chiffre supérieur aux prévisions et le niveau le plus élevé depuis novembre 1981. Ces données ont entraîné une baisse des marchés, l’indice S&P 500 atteignant pendant la séance de jeudi son plus bas niveau depuis le 22 juin. Cependant, les actions américaines se sont redressées vendredi suite aux résultats trimestriels de certaines grandes banques mais aussi grâce à la publication d’un sondage effectué par l’Université du Michigan et qui montre que les prévisions d’inflation à long terme ont baissé en juin à 2,8 % contre 3,1 % précédemment. Cette mesure est maintenant à son plus bas niveau depuis un an et en forte baisse par rapport au plus haut de +3,3% atteint au 2ème trimestre. Alors que les principaux indices actions ont terminé dans le rouge sur la semaine, ces données ont probablement permis d’éviter un recul hebdomadaire plus important.

Les chiffres de l’inflation américaine ont une nouvelle fois surpris à la hausse et constituent la principale raison de la volatilité observée sur les marchés la semaine dernière. En effet, nous avons appris mercredi que la hausse des prix aux Etats-Unis au mois de juin a atteint 9,1% sur 12 mois glissants, un chiffre supérieur aux prévisions et le niveau le plus élevé depuis novembre 1981. Ces données ont entraîné une baisse des marchés, l’indice S&P 500 atteignant pendant la séance de jeudi son plus bas niveau depuis le 22 juin. Cependant, les actions américaines se sont redressées vendredi suite aux résultats trimestriels de certaines grandes banques mais aussi grâce à la publication d’un sondage effectué par l’Université du Michigan et qui montre que les prévisions d’inflation à long terme ont baissé en juin à 2,8 % contre 3,1 % précédemment. Cette mesure est maintenant à son plus bas niveau depuis un an et en forte baisse par rapport au plus haut de +3,3% atteint au 2ème trimestre. Alors que les principaux indices actions ont terminé dans le rouge sur la semaine, ces données ont probablement permis d’éviter un recul hebdomadaire plus important.

Graphique 2 : Davantage de hausses de taux prévues cette année mais aussi plus de baisses de taux attendues l’année prochaine…

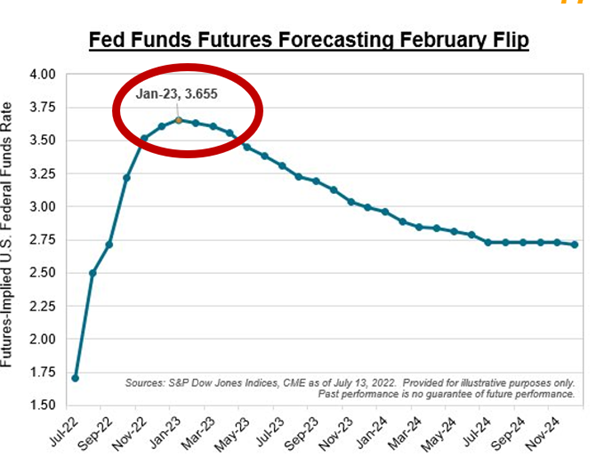

La probabilité d’une hausse de 100 points de base par la Fed en juillet a augmenté au cours de la semaine, mais reste toutefois en deçà des niveaux atteints suite à la publication des chiffres de l’inflation mercredi. Comme expliqué au point précédent, l’enquête de l’Université du Michigan semble avoir quelque peu rassuré les investisseurs quant à la trajectoire future de l’inflation et des taux d’intérêt. Ainsi, alors que les prévisions de hausse des taux en 2022 sont en hausse, les prévisions de baisse des taux en 2023 le sont également… L’outil Fedwatch du CME Group montre que les contrats à terme prévoient désormais des baisses de taux dès février 2023.

La probabilité d’une hausse de 100 points de base par la Fed en juillet a augmenté au cours de la semaine, mais reste toutefois en deçà des niveaux atteints suite à la publication des chiffres de l’inflation mercredi. Comme expliqué au point précédent, l’enquête de l’Université du Michigan semble avoir quelque peu rassuré les investisseurs quant à la trajectoire future de l’inflation et des taux d’intérêt. Ainsi, alors que les prévisions de hausse des taux en 2022 sont en hausse, les prévisions de baisse des taux en 2023 le sont également… L’outil Fedwatch du CME Group montre que les contrats à terme prévoient désormais des baisses de taux dès février 2023.

Graphique 3 : Actions américaines: un changement de leadership?

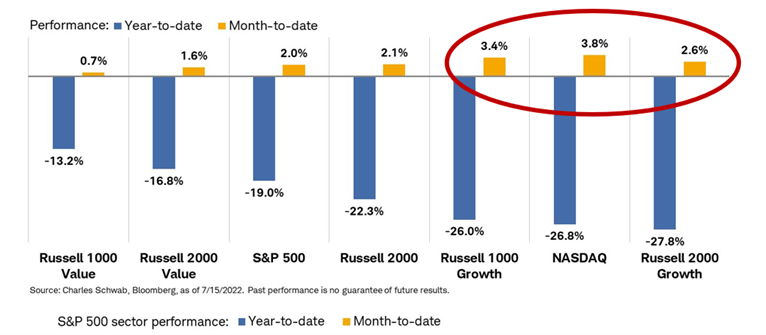

Les rendements des obligations américaines à 10 ans ont terminé la semaine en dessous de 3,00%. La courbe des rendements obligataires aux Etats-Unis sur le segment 2 ans à 10 ans est désormais à son niveau le plus inversé depuis 2000. La surperformance de la partie longue de la courbe et la baisse des prix des matières premières semble avoir créé un changement leadership des facteurs de style» sur le marché américain. Comme le montre le graphique ci-dessous, les indices de style les moins performants depuis le début de l’année (exemple: style croissance qui réunit notamment les valeurs technologiques) ont été les plus performants en juillet – et vice-versa puisque le style value (qui inclut notamment les valeurs pétrolières) est en net retard de performance en juillet alors que ce style était de loin le plus performant au 1er semestre.

Les rendements des obligations américaines à 10 ans ont terminé la semaine en dessous de 3,00%. La courbe des rendements obligataires aux Etats-Unis sur le segment 2 ans à 10 ans est désormais à son niveau le plus inversé depuis 2000. La surperformance de la partie longue de la courbe et la baisse des prix des matières premières semble avoir créé un changement leadership des facteurs de style» sur le marché américain. Comme le montre le graphique ci-dessous, les indices de style les moins performants depuis le début de l’année (exemple: style croissance qui réunit notamment les valeurs technologiques) ont été les plus performants en juillet – et vice-versa puisque le style value (qui inclut notamment les valeurs pétrolières) est en net retard de performance en juillet alors que ce style était de loin le plus performant au 1er semestre.

Graphique 4 : Les matières premières en baisse pour la 4ème semaine de suite

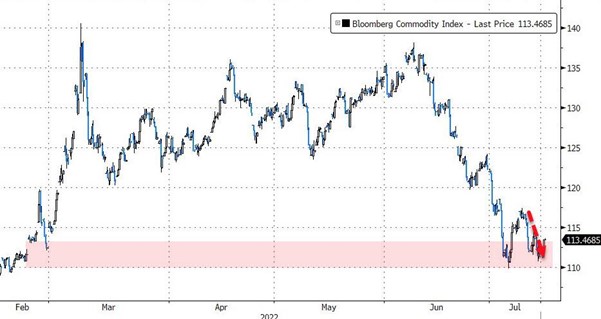

La semaine passée, l’indice Bloomberg des matières premières a retrouvé ses niveaux d’avant l’invasion de l’Ukraine par la Russie…La faiblesse persistante des métaux industriels a contribué à faire baisser la performance de l’indice à -7% depuis le début du mois. Les métaux industriels sont en baisse de -37% par rapport au sommet atteint plus tôt cette année. Principale raison expliquant cette forte correction des matières premières: les marchés anticipent que les resserrements monétaires menés par de nombreux pays auront des répercussions négatives sur la demande et donc sur les prix.

Graphique 5 : Les rendements des obligations italiennes continuent de s’écarter par rapport aux rendements allemands suite à une nouvelle crise politique en Italie

Le Premier ministre italien Mario Draghi a présenté sa démission après qu’un des partis membres de la coalition – le mouvement populiste Cinq étoiles – ait retiré son soutien au gouvernement lors d’un vote de confiance au Parlement. Cependant, le président a (pour l’instant) refusé d’accepter sa démission.

En conséquence de cette nouvelle crise politique, les rendements des obligations italiennes à 10 ans continuent de s’écarter par rapport aux rendements du Bund allemand. Les marchés sont-ils en train d’intégrer une hausse de la probabilité d’un «Italexit»? Le fait que les rendements obligataires Italien restent relativement bien corrélés avec le reste de la zone euro semble indiquer que le marché attribue pour l’instant une très faible probabilité à ce risque systémique.

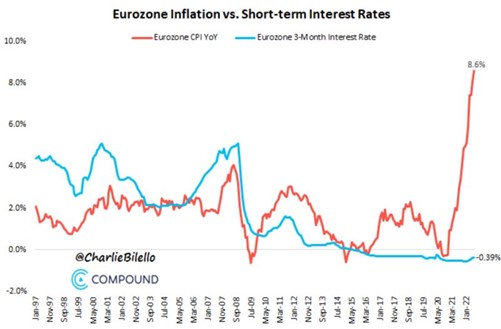

Graphique 6 : Que va faire la banque centrale européenne?

L’euro a atteint la semaine dernière la parité avec le dollar. Il s’agit donc de son plus bas niveau depuis 2002. Si la crise énergétique actuelle à laquelle l’UE doit actuellement faire face est l’un des principaux catalyseurs de la chute de l’euro, ce n’est probablement pas la seule raison. En effet, la BCE est très en retard dans son mouvement d’ajustement de politique monétaire, ce qui explique très certainement une partie de la faiblesse de l’euro. Le relèvement des taux à court terme pourrait-il compenser une partie de la faiblesse de la monnaie? En Suisse, la hausse des taux par la BNS a permis au franc de se renforcer. Toutefois, la situation est plus complexe en Europe car certains pays (par exemple l’Allemagne) pourraient déjà être en récession. Réponse cette semaine avec la très attendue réunion de la BCE jeudi.

Graphique 7 : La Chine est-elle susceptible de dévaluer sa monnaie et d’intensifier ses mesures de relance?

Le renminbi chinois est actuellement à son plus haut niveau depuis 30 ans par rapport au yen japonais. Étant donné que la seule source de croissance de la Chine en 2022 devrait être constituée par les exportations et que le Japon est l’un de ses principaux concurrents, Pékin est confronté à une pression croissante pour dévaluer le renminbi.

Alors que les promoteurs immobiliers sont en proie à de graves difficultés et que les actions des banques chinoises poursuivent leur chute pour atteindre leur plus bas niveau depuis deux ans (dans la crainte que les non-paiements généralisés de prêts hypothécaires ne provoquent une contagion au sein du secteur bancaire), les autorités chinoises sont également fortement incitées à fournir un soutien monétaire et fiscal supplémentaire.

Très bonne semaine à toutes et à tous!