Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

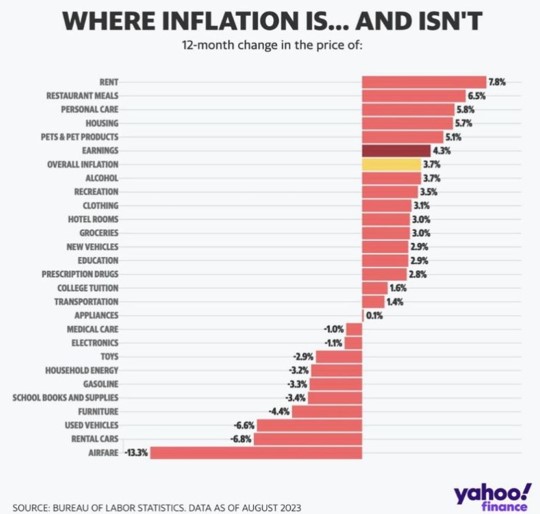

Graphique 1: L’inflation américaine à 12 mois continue de rester élevée dans de nombreux segments de l’économie

Il s’agissait du chiffre macro-économique le plus attendu de la semaine, celui du taux d’inflation aux Etats-Unis pour le mois d’août. Concernant l’inflation globale, les chiffres ont été conformes aux attentes (+0,6% sur une base séquentielle). Il s’agit de la plus forte hausse mensuelle depuis juin 2022 et de la deuxième hausse mensuelle consécutive. L’indice de l’énergie a augmenté de 5,6% en août après avoir augmenté de 0,1% en juillet. Les tarifs des compagnies aériennes ont connu un revirement important. Ils ont augmenté de 4,9% après avoir chuté de 8,1% au cours des deux mois précédents. Sur une base de 12 mois glissant (cf. graphique ci-dessous), l’indice CPI global a progressé de 3.7%, soit légèrement plus fort qu’attendu (3.6%).

Il s’agissait du chiffre macro-économique le plus attendu de la semaine, celui du taux d’inflation aux Etats-Unis pour le mois d’août. Concernant l’inflation globale, les chiffres ont été conformes aux attentes (+0,6% sur une base séquentielle). Il s’agit de la plus forte hausse mensuelle depuis juin 2022 et de la deuxième hausse mensuelle consécutive. L’indice de l’énergie a augmenté de 5,6% en août après avoir augmenté de 0,1% en juillet. Les tarifs des compagnies aériennes ont connu un revirement important. Ils ont augmenté de 4,9% après avoir chuté de 8,1% au cours des deux mois précédents. Sur une base de 12 mois glissant (cf. graphique ci-dessous), l’indice CPI global a progressé de 3.7%, soit légèrement plus fort qu’attendu (3.6%).

La surprise est venue de l’indice de base qui a été légèrement plus élevé que prévu (+0,3% sur une base séquentielle), ce qui constitue une accélération par rapport à juillet. Ceci est principalement dû à l’indice du logement qui a augmenté de 7,3% au cours de l’année dernière, représentant plus de 70% de l’augmentation totale de tous les articles, à l’exception de l’alimentation et de l’énergie. Sur une base de 12 mois glissant, l’indice Core est en hausse de 4.3%, en ligne avec les attentes.

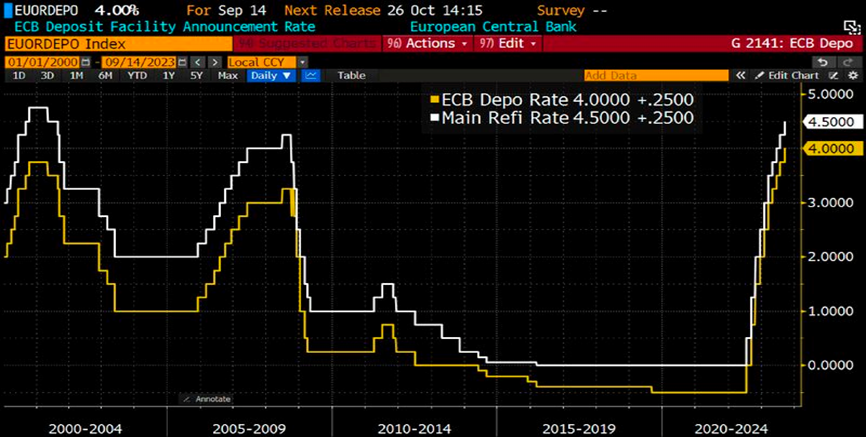

Graphique 2: Les taux directeurs européens au plus haut depuis la création de la BCE en 1999

La Banque centrale européenne a relevé jeudi le taux de dépôt de 25 points de base à un niveau record de 4%, les risques d’inflation l’emportant sur la morosité économique. Les inquiétudes concernant la dynamique de l’inflation sous-jacente semblent avoir pris le pas sur la dynamique négative (et préoccupante) de la croissance économique en Europe: « L’inflation continue de baisser mais devrait rester trop élevée pendant trop longtemps. Le Conseil des gouverneurs est déterminé à faire en sorte que l’inflation revienne rapidement à son objectif de 2% à moyen terme. Afin de renforcer la progression vers cet objectif, le Conseil des gouverneurs a décidé ce jour de relever de 25 points de base les trois taux d’intérêt directeurs de la BCE. »

La Banque centrale européenne a relevé jeudi le taux de dépôt de 25 points de base à un niveau record de 4%, les risques d’inflation l’emportant sur la morosité économique. Les inquiétudes concernant la dynamique de l’inflation sous-jacente semblent avoir pris le pas sur la dynamique négative (et préoccupante) de la croissance économique en Europe: « L’inflation continue de baisser mais devrait rester trop élevée pendant trop longtemps. Le Conseil des gouverneurs est déterminé à faire en sorte que l’inflation revienne rapidement à son objectif de 2% à moyen terme. Afin de renforcer la progression vers cet objectif, le Conseil des gouverneurs a décidé ce jour de relever de 25 points de base les trois taux d’intérêt directeurs de la BCE. »

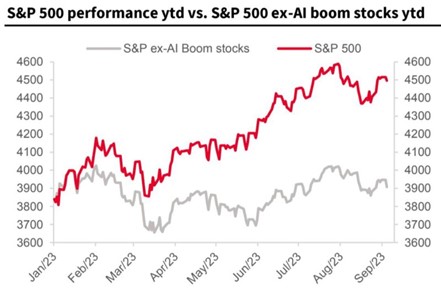

Graphique 3: Un indice S&P 500 à deux vitesses

La semaine écoulée fût contrastée pour les marchés d’actions américaines; les indices S&P 500 et Nasdaq ont clôturé la semaine en territoire légèrement négatif après les prises de profit intervenues vendredi. Les valeurs technologiques et de croissance ont légèrement sous-performé le style “value”.

Depuis le début de l’année, le S&P 500 reste en forte hausse avec une progression de 15.9%. Il existe toutefois une forte dichotomie entre deux catégories de titres. En effet, tous les gains du S&P 500 cette année proviennent du boom des valeurs sensibles à la thématique IA, càd quelques très grandes capitalisations boursières telles que Microsoft, Alphabet, Nvidia ou encore Amazon et Apple. En ce qui concerne le reste du marché, il n’a pas enregistré de progression notable, reflétant ainsi les inquiétudes qui concernent le ralentissement de la croissance économique mondiale.

Graphique 4: Le prix du baril de pétrole WTI clôture au-dessus des 90 dollars

Le pétrole brut WTI (le benchmark américain) a clôturé au-dessus de 90 dollars le baril pour la première fois depuis novembre dernier et est désormais en hausse de 12% sur l’année et de 40% par rapport à leur niveau le plus bas de cet été. Aux Etats-Unis, les prix de l’essence ont augmenté de 11% au cours du mois dernier et de 50% depuis 2020, les réserves de pétrole américaines étant à leur plus bas niveau depuis 1983.

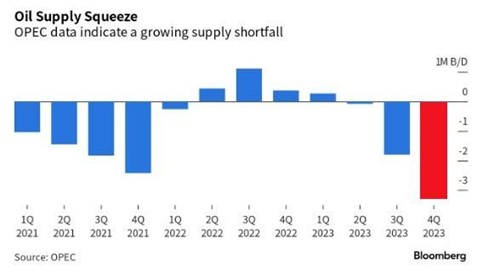

Graphique 5: Le déficit d’offre de pétrole va s’empirer au 4ème trimestre

Ce graphique de Bloomberg montre l’énorme déficit d’approvisionnement auquel les marchés pétroliers seront confrontés au cours du prochain trimestre. L’OPEP prévoit un déficit de l’offre de plus de 3 millions de barils par jour. Si l’OPEP a raison, il en résulte la plus importante réduction des stocks depuis 2007. Les réductions volontaires de la production par les membres de l’OPEP suppriment chaque jour 1,3 million de barils supplémentaires de l’offre de pétrole. Ce déficit intervient dans un contexte de hausse des prix du pétrole et alors que les réserves américaines sont au plus bas.

Graphique 6: Le Top 10 des qualité de crédit parmi les émetteurs du S&P 500

Le tableau ci-dessous met en avant les 10 premières entreprises de l’indice S&P 500 bénéficiant de notations de crédit exceptionnelles. Parmi elles, Microsoft et Johnson & Johnson sont les deux seules entreprises à bénéficier de la note AAA, càd le rating de crédit le plus élevé.

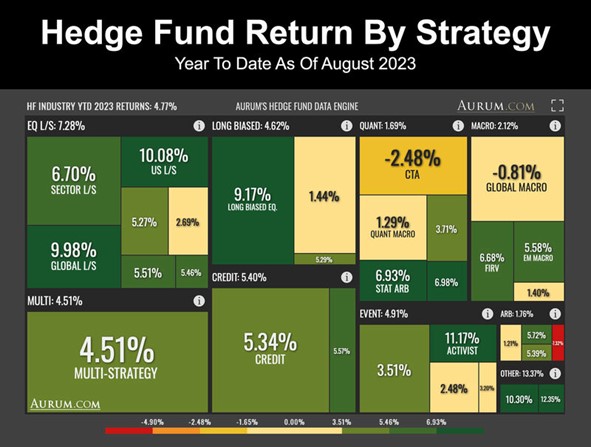

Graphique 7: Performance annuelle des fonds spéculatifs par stratégie à fin août 2023

A la fin août, la plupart des stratégies “hedge funds” s’inscrivent en performance positive sur l’année 2023. Les meilleures performances sont enregistrées par les fonds actions globales long/short (+9.98%). Les fonds multi-stratégies sont en hausse de 4.51% alors que les stratégies crédit progressent de 5.34%. L’année est plus compliquée pour les stratégies CTA (-2.48%) et global macro (-0.81%).

Très bonne semaine à toutes et à tous