Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: L’inflation américaine surprend à la hausse

Il s’agissait du chiffre macro-économique le plus attendu de la semaine: le taux d’inflation aux Etats-Unis pour le mois d’août. Après la bonne surprise des chiffres de juillet (hausse des prix moins élevée qu’anticipée), le marché s’attendait à une confirmation signalant que le pic d’inflation aux Etats-Unis est bel et bien derrière nous. Las, les chiffres se sont avérés être supérieurs aux attentes. Les prix globaux ont augmenté de 8,3% en glissement annuel, contre 8,1% attendu tandis que l’inflation de base (hors alimentation et énergie) a augmenté de 6,3%, son niveau le plus élevé depuis mars et supérieur aux prévisions de 6,1%.

Il s’agissait du chiffre macro-économique le plus attendu de la semaine: le taux d’inflation aux Etats-Unis pour le mois d’août. Après la bonne surprise des chiffres de juillet (hausse des prix moins élevée qu’anticipée), le marché s’attendait à une confirmation signalant que le pic d’inflation aux Etats-Unis est bel et bien derrière nous. Las, les chiffres se sont avérés être supérieurs aux attentes. Les prix globaux ont augmenté de 8,3% en glissement annuel, contre 8,1% attendu tandis que l’inflation de base (hors alimentation et énergie) a augmenté de 6,3%, son niveau le plus élevé depuis mars et supérieur aux prévisions de 6,1%.

Autre raison pour laquelle ces chiffres ont déçu les investisseurs: la contribution de l’énergie a certes diminué, mais l’inflation des services s’inscrit quant à elle en forte hausse. Une évolution qui n’est pas pour plaire à la Réserve Fédérale.

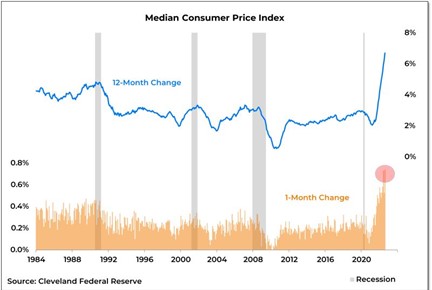

On notera également que le CPI médian a enregistré lors des 3 derniers mois ses deux plus fortes hausses mensuelles de l’histoire. L’inflation américaine ne semble donc pas avoir atteint son pic. Elle est même en train d’accélérer et devient de plus en plus généralisée au travers des diverses couches de l’économie. La tâche de la Fed est donc loin d’être terminée.

Alors que l’inflation surprend à la hausse, les signes d’un fort ralentissement de la croissance économique sont de plus en plus apparents. Vendredi, le géant du transport Fedex a revu à la baisse ses prévisions de bénéfices pour l’exercice 2023. Son nouveau PDG a déclaré à CNBC qu’il s’attendait à une récession mondiale. L’action FedEx a chuté d’environ 21% vendredi, précipitant davantage les principaux indices actions à la baisse (voir point suivant).

Source: Willie Delwiche

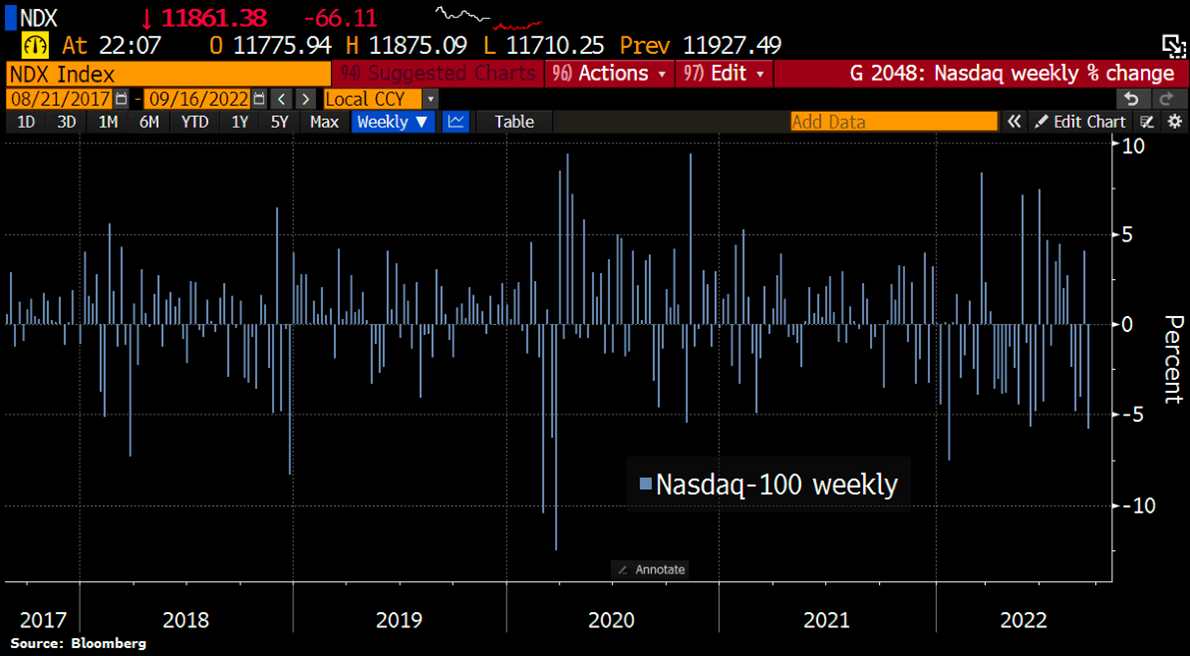

Graphique 2: Le Nasdaq 100 enregistre sa pire semaine depuis janvier

La persistance des signes tangibles de stagflation a pesé sur les actifs risqués la semaine dernière. Les actions américaines ont atteint vendredi leur plus bas niveau intra-journalier depuis la mi-juillet. Le S&P 500 et le Nasdaq ont enregistré leur pire semaine depuis le mois de juin.

La persistance des signes tangibles de stagflation a pesé sur les actifs risqués la semaine dernière. Les actions américaines ont atteint vendredi leur plus bas niveau intra-journalier depuis la mi-juillet. Le S&P 500 et le Nasdaq ont enregistré leur pire semaine depuis le mois de juin.

Les actions américaines restent dans un «bear market»: depuis 2008, jamais le S&P 500 n’était resté aussi longtemps en dessous de sa moyenne mobile à 200 jours.

Les grandes valeurs de croissance ont été les plus malmenées la semaine dernière. L’indice du Nasdaq 100 enregistre une baisse de près de 5,8%, soit sa pire semaine depuis le mois de janvier. Des titres phares tels qu’Alphabet et Meta Platforms ont atteint de nouveaux plus bas sur 52 semaines.

Source : Bloomberg

Graphique 3: Cela ne ressemble toujours pas à une capitulation…

Suite à la publication des chiffres de l’inflation américaine mardi, le S&P 500 a enregistré sa pire séance journalière depuis le mois de juin 2020. Et pourtant, cela ne ressemble toujours pas à une capitulation puisque l’indice de volatilité VIX (ou indice de la peur) ne s’est pas envolé comme ce fût le cas lors de crises précédentes (notamment au début de la pandémie).

Mardi, le VIX atteignait 27, soit bien en deçà des niveaux qui ont marqué les points de retournement du marché.

Source : www.zerohedge.com, Bloomberg

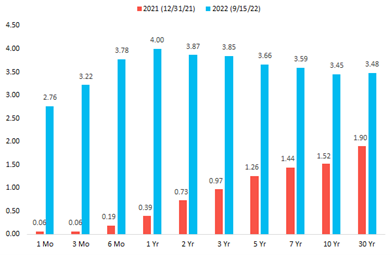

Graphique 4: La hausse impressionnante des rendements obligataires

Les rendements des bons du Trésor américain ont augmenté sur l’ensemble des échéances lors de la semaine écoulée. Mais c’est bien la partie frontale de la courbe qui a connu la plus forte hausse, les rendements à deux ans atteignant 3,90% vendredi, soit le niveau le plus élevé en près de 15 ans. La courbe des taux 2 ans à 30 ans a continué à s’inverser pendant la semaine, pour atteindre son plus fort niveau d’inversion depuis septembre 2000…

Source : Charlie Bilello

Graphique 5: Les obligations de plus en plus attrayantes par rapport aux actions

Suite au crash obligataire, l’écart entre le rendement des obligations américaines et le rendement du dividende du S&P 500 est à son plus haut niveau depuis 2011. Pour les allocataires d’actifs, ce différentiel d’évaluation n’est pas sans conséquences et plaide davantage en faveur des obligations que des actions.

Source : Bloomberg

Graphique 6: L’or entre dans un «bear market»

Malgré le contexte inflationniste dans lequel nous évoluons depuis plusieurs trimestres, l’or est en baisse de plus de 20% depuis ses plus hauts, un recul qui correspond à la définition d’un «bear market». Le métal jaune s’échange désormais sous les 1,700 dollars alors que les ETFs réplicant la performance de l’or continue d’enregistrer des remboursements importants. Cette baisse de l’or s’explique notamment par la hausse des taux d’intérêt réels (sur la base de l’inflation anticipée).

Source : Bloomberg

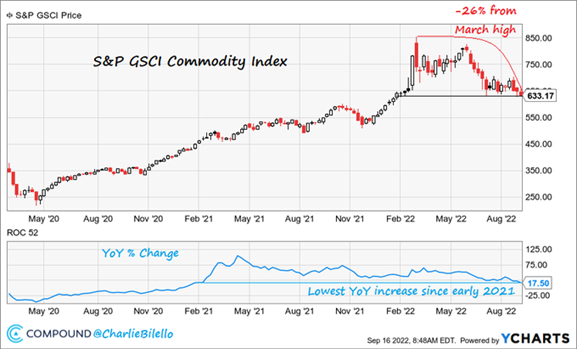

Graphique 7: L’indice des matières premières au plus bas depuis février

Avec le recul récent des prix du baril de brut mais surtout des métaux industriels et denrées agricoles, l’indice S&P GSCI a atteint son plus bas niveau depuis le début de l’invasion russe en Ukraine. Cet indice est désormais en baisse de 26% depuis le pic du mois de mars.

Source : Charlie Bilello, Y Charts

Très bonne semaine à toutes et à tous!