Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: La Réserve Fédérale américaine aligne le taux de référence avec l’inflation

La série de données macro-économiques américaines publiées ces derniers jours indique une probabilité plus élevée d’un atterrissage en douceur de l’économie. En effet, les chiffres récents montrent que la croissance aux Etats-Unis reste solide et ce malgré le cycle de hausse des taux le plus agressif depuis les années 80. Dans le même temps, l’inflation continue de ralentir. Pour la première fois au cours du cycle monétaire actuel, le taux de référence fixé par la Fed est en ligne avec le taux d’inflation (CPI). Il est même plus élevé que l’indice des prix PCE (variation de prix concernant les dépenses de consommation personnelle). Ce développement favorable alimente les spéculations selon lesquelles la Fed est arrivé au bout du cycle de hausse des taux.

La série de données macro-économiques américaines publiées ces derniers jours indique une probabilité plus élevée d’un atterrissage en douceur de l’économie. En effet, les chiffres récents montrent que la croissance aux Etats-Unis reste solide et ce malgré le cycle de hausse des taux le plus agressif depuis les années 80. Dans le même temps, l’inflation continue de ralentir. Pour la première fois au cours du cycle monétaire actuel, le taux de référence fixé par la Fed est en ligne avec le taux d’inflation (CPI). Il est même plus élevé que l’indice des prix PCE (variation de prix concernant les dépenses de consommation personnelle). Ce développement favorable alimente les spéculations selon lesquelles la Fed est arrivé au bout du cycle de hausse des taux.

Graphique 2: Le FMI relève ses prévisions de croissance en 2023 pour la plupart des économies

Les dernières perspectives du FMI indiquent que la croissance mondiale devrait atteindre cette année +3% en glissement annuel; la croissance en 2024 devrait également être de +3%. Les États-Unis devraient enregistrer une croissance de 1,8 % cette année, soit une augmentation de 0,2% par rapport aux prévisions publiées au mois d’avril; la Chine devrait enregistrer une croissance de 5,2%, inchangée par rapport aux prévisions précédentes.

Les dernières perspectives du FMI indiquent que la croissance mondiale devrait atteindre cette année +3% en glissement annuel; la croissance en 2024 devrait également être de +3%. Les États-Unis devraient enregistrer une croissance de 1,8 % cette année, soit une augmentation de 0,2% par rapport aux prévisions publiées au mois d’avril; la Chine devrait enregistrer une croissance de 5,2%, inchangée par rapport aux prévisions précédentes.

Graphique 3: Divergence entre le Nasdaq et les obligations du Trésor américain

Le graphique ci-dessous rappelle la forte progression du Nasdaq et ce malgré la hausse des rendements du Trésor américain (échéance à 10 ans). Cette dichotomie peut-elle persister?

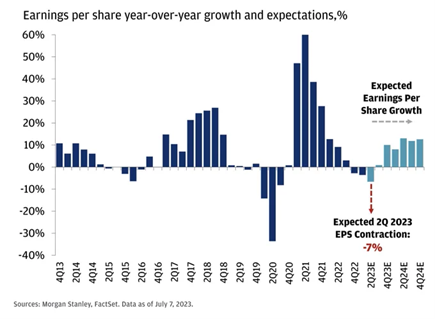

Graphique 4: Les bénéfices du S&P 500 devraient ré-accélérer en 2024

Alors que les bénéfices par action du S&P 500 devraient se contracter de 7% en glissement annuel au deuxième trimestre 2023, le consensus table sur une croissance robuste et sur l’absence de récession l’année prochaine.

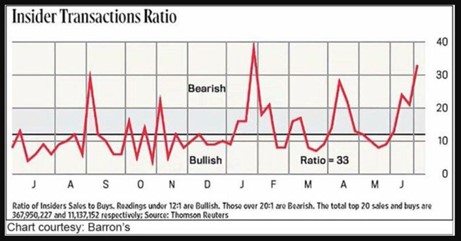

Graphique 5: La prudence des “insiders” (investisseurs initiés) aux Etats-Unis

Le magazine Barron’s a créé un ratio qui permet d’observer si les investisseurs dits “initiés” (càd ceux qui dirigent les entreprises côtés en bourse) sont acheteurs ou vendeurs de leur propres titres. Ce ratio a tourné résolument “bearish” depuis le mois de juin. Que savent-ils de plus que les investisseurs individuels?

(Il s’agit du rapport entre les ventes et les achats des initiés – un ratio inférieur à 12:1 est haussier. Un ratio supérieur à 20:1 est baissier)

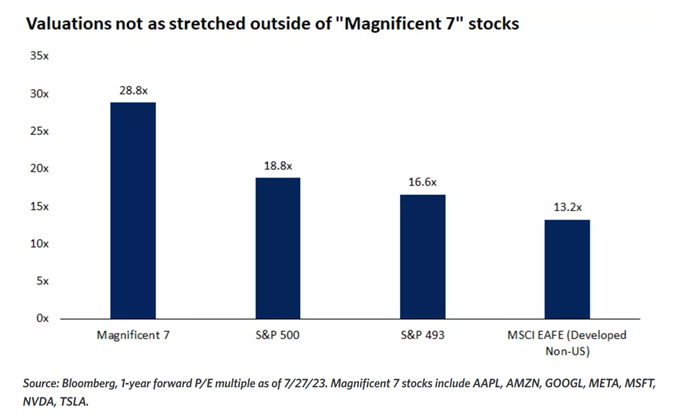

Graphique 6: Tous les marchés actions ne sont pas surévalués

Alors que le P/E des sept principales grandes capitalisations technologiques (les “Magnificent 7”) est très élevé (plus de 28x), tel n’est pas le cas des P/E du reste du S&P 500 et des actions internationales.

Graphique 7: 3 sociétés dominant le marché des sodas

La part de marché combinée de Coca-Cola, PepsiCo et Keurig Dr Pepper sur le marché des boissons non alcoolisées est supérieure à 90%.

Très bonne semaine à toutes et à tous