Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

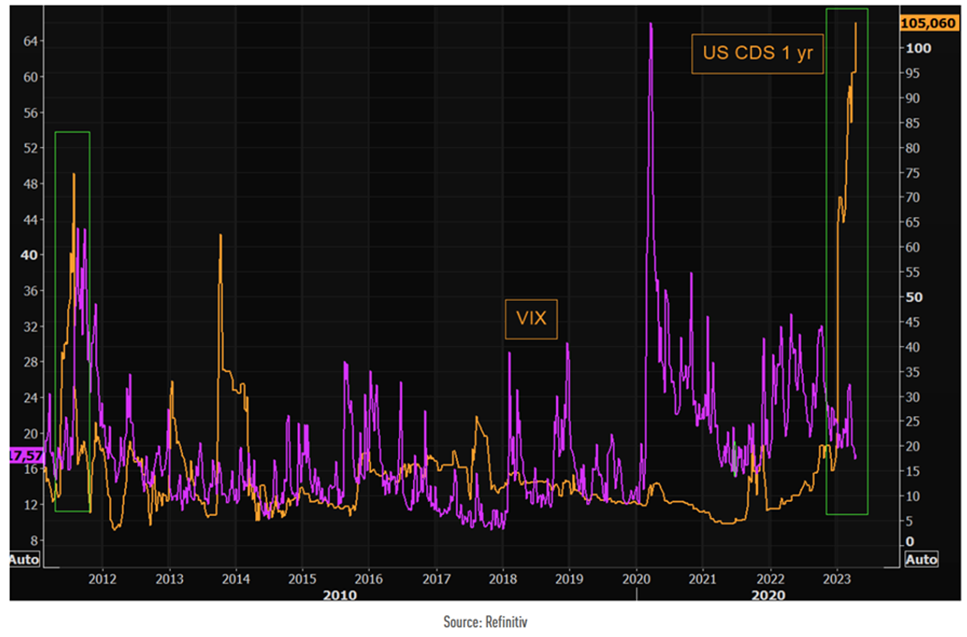

Graphique 1: La dichotomie entre l’indice VIX et les CDS à un an sur la dette américaine

Les principaux indices boursiers américains ont enregistré des performances mitigées au cours de la semaine écoulée. Alors que le S&P 500 et le Nasdaq clôturent en très légère baisse sur la semaine, l’indice VIX de volatilité implicite du S&P 500 a atteint quant à lui son niveau le plus bas depuis la fin de l’année 2021. Un faible niveau du VIX est un signal de complaisance de la part des investisseurs.

Les principaux indices boursiers américains ont enregistré des performances mitigées au cours de la semaine écoulée. Alors que le S&P 500 et le Nasdaq clôturent en très légère baisse sur la semaine, l’indice VIX de volatilité implicite du S&P 500 a atteint quant à lui son niveau le plus bas depuis la fin de l’année 2021. Un faible niveau du VIX est un signal de complaisance de la part des investisseurs.

Pourtant, certains indicateurs de marché semblent beaucoup moins sereins. C’est le cas des CDS (Credit Default Swap) à un an sur la dette américaine (en jaune ci-dessous), un produit dérivé dont le prix reflète la prime requise pour s’assurer contre l’éventuel défaut d’une dette (celle des Etats-Unis dans le cas présent).

La possibilité d’un « défaut technique » des États-Unis sur leur dette a été évoquée sur les marchés. En effet, le plafond de la dette américaine (qui est fixé par la loi) devrait être atteint à un moment ou à un autre dans les prochains mois. Alors qu’une nouvelle loi doit être adoptée à la fois par la Chambre des représentants (contrôlée par les Républicains) et par le Sénat (contrôlé par les démocrates) afin de relever le plafond de la dette, il n’y a pour l’instant pas d’accord entre les deux chambres. En l’absence d’une nouvelle loi, les États-Unis risquent d’être en défaut de paiement d’une partie de leur dette dans le courant de l’été, si ce n’est avant. Le débat sur le plafond de la dette et les inquiétudes qu’il suscite vont probablement s’intensifier à mesure que l’on se rapproche de l’échéance. D’ici là, et peut-être au-delà, les inquiétudes concernant un défaut technique des États-Unis pourraient continuer à croître.

Comme lors des épisodes précédents (en particulier l’été 2011), cet événement va probablement amener de la volatilité sur les marchés financiers, avec des pressions à la baisse sur les titres du Trésor américain arrivant à échéance au cours de l’été, dont le remboursement pourrait être reporté jusqu’à ce que la limite de la dette soit finalement relevée. À ce stade, les CDS américains et la courbe des bons du Trésor (cf. graphique 2) sont les actifs qui intègrent en partie ce risque. A contrario, les marchés actions semblent peu concernés malgré l’impact négatif de ce type d’événement dans le passé (cf. graphique 3).

Comme lors des épisodes précédents (en particulier l’été 2011), cet événement va probablement amener de la volatilité sur les marchés financiers, avec des pressions à la baisse sur les titres du Trésor américain arrivant à échéance au cours de l’été, dont le remboursement pourrait être reporté jusqu’à ce que la limite de la dette soit finalement relevée. À ce stade, les CDS américains et la courbe des bons du Trésor (cf. graphique 2) sont les actifs qui intègrent en partie ce risque. A contrario, les marchés actions semblent peu concernés malgré l’impact négatif de ce type d’événement dans le passé (cf. graphique 3).

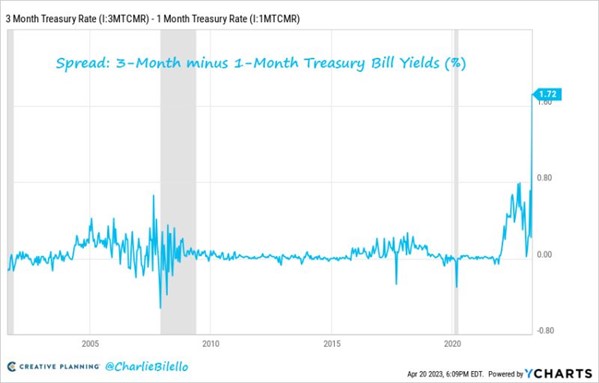

Graphique 2: L’écart entre les rendements du trésor américain à 3 mois et 1 mois est au plus haut historique

Le risque lié au plafond de la dette aux Etats-Unis se reflète également dans la courbe des rendements du Trésor américain. L’écart entre les rendements des bons du Trésor à 3 mois (5,12%) et à 1 mois (3,40%) n’a jamais été aussi élevé: 1,72%. En effet, le rendement des bons du Trésor américain arrivant à échéance avant le mois de mai est beaucoup plus faible qu’il ne devrait l’être compte tenu du niveau actuel du taux des Fed Funds: moins de 4% contre un taux des Fed Funds déjà proche de 5%. Cette “prime” est probablement liée au fait que, pour les T-Bills arrivant à échéance avant la fin du mois de mai, il n’y a pas d’incertitude liée au plafond de la dette, puisque le Trésor américain disposera des liquidités nécessaires pour faire face aux remboursements du principal.

Mais à partir de juin, le risque de dépassement du plafond de la dette augmente, ce qui déclenche une hausse des rendements, les bons du Trésor rapportant à peu près la même chose que les Fed Funds.

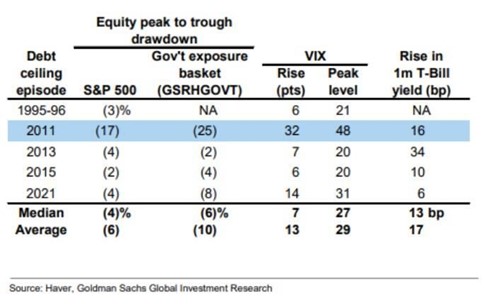

Graphique 3: Comment les marchés d’actions ont-ils évolué lors des précédents épisodes de plafonnement de la dette?

Une note de David Kostin (Goldman Sachs) portant sur l’évolution des actions lors des précédents épisodes de plafonnement de la dette, montre que lors de l’épreuve de force entre républicains et démocrates en 2011, le S&P 500 avait chuté de 17% entre le pic et le creux, soit 22 séances boursières.

Graphique 4: Les dépôts auprès des banques américaines continuent de baisser

La crise bancaire aux Etats-Unis n’est pas finie. Le niveau des dépôts auprès des banques commerciales américaines a connu une baisse inattendue au cours de la semaine du 12 avril, chutant d’environ 70 milliards de dollars pour atteindre le niveau le plus bas depuis avril 2021. Les grandes banques ont connu les sorties les plus importantes.

Graphique 5: Apple continue de tisser sa toile dans la Fintech

Apple a annoncé la semaine passée le lancement d’un compte d’épargne via un partenariat avec Goldman Sachs. Après Apple Pay, Apple Card et Apple Buy Now Pay Later, il est désormais possible d’obtenir un taux d’intérêt relativement attrayant (actuellement de 4,15%) sur les liquidités déposées sur un compte d’épargne Apple. Le “timing” de l’annonce (juste après l’effondrement de SVB est à un moment où les épargnants transfèrent leurs liquidités détenues auprès des banques commerciales vers les fonds de marché monétaire) semble relativement opportun. Avec 1,8 milliard d’appareils (iPhone, iPad, etc.) actifs dans le monde, Apple a le potentiel de disrupter le secteur bancaire. La firme de Cupertino profite également de sa puissance financière: la capitalisation boursière (2,6 trillions de dollars) d’Apple est supérieure de 500 milliards de dollars à celle de Microsoft et beaucoup plus importante que celle d’autres grandes sociétés cotées (cf. ci-dessous). Le titre Apple s’est apprécié de +305% au cours des 5 dernières années.

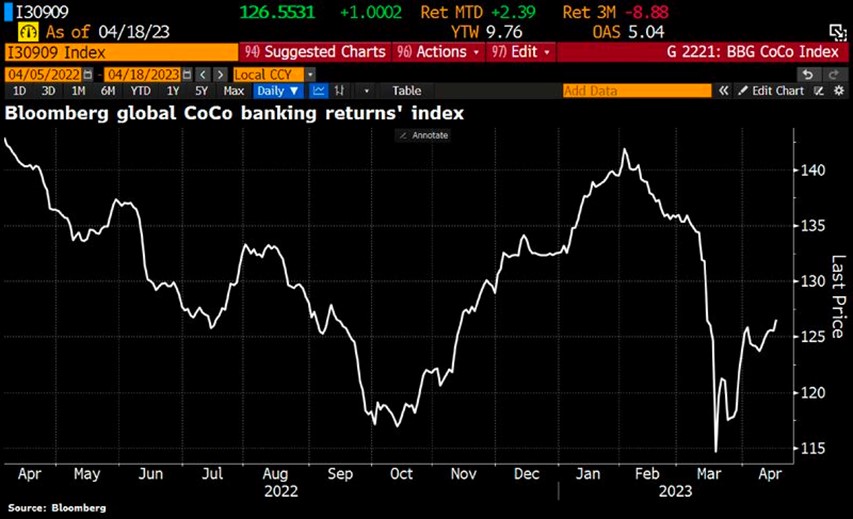

Graphique 6: Le retour des émissions d’obligations CoCo

Le marché des obligations CoCo (ou papiers AT1) fait son grand retour avec une émission importante de la part d’une banque japonaise, quelques semaines seulement après l’effondrement du Crédit Suisse. L’indice des obligations CoCo est d’ailleurs remonté au niveau qui était le sien juste avant le sauvetage du Crédit Suisse. Cette émission d’obligations AT1 est la première depuis l’effondrement du Crédit Suisse. Sumitomo Mitsui Financial Group Inc. a en effet réussi à vendre pour 140 milliards de yens (1 milliard de dollars) d’obligations AT1 mercredi.

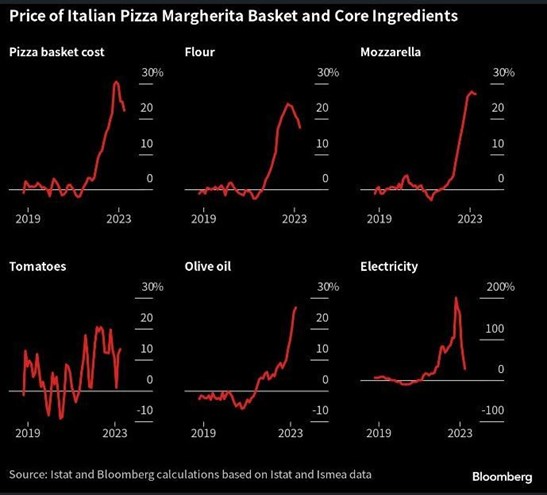

Graphique 7: L’indice des prix “Pizza Margherita”

La préparation d’une Pizza requiert un certain nombre de matières premières et bien entendu une source de cuisson elle-même dépendante des prix de l’énergie. Comme le montre le graphique ci-dessous, les prix de nombreux ingrédients continuent de grimper. Seul le prix de l’électricité nécessaire au fonctionnement du four à Pizza est en forte baisse. Il faut donc se préparer à payer encore plus cher nos Pizzas…

Très bonne semaine à toutes et à tous