Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

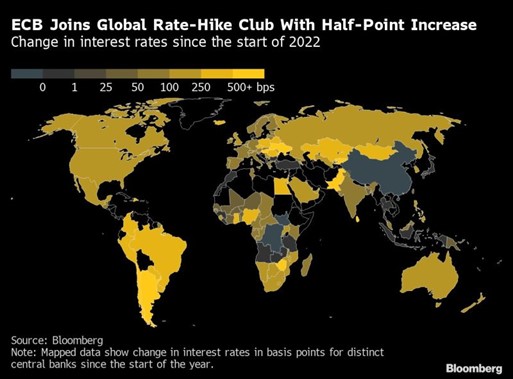

Graphique 1 : La BCE rejoint le club des banques centrales qui montent les taux

Graphique 1 : La BCE rejoint le club des banques centrales qui montent les taux

C’est fait! Avec sa première hausse depuis 2011, la BCE rejoint enfin le club des banques centrales qui relèvent leurs taux. La BCE augmente le taux de refinancement principal de 50 points de base à 0,50% et le taux de dépôt de -0,5% à Zéro (et donc davantage que ce qu’elle avait annoncé). La BCE a également dévoilé un nouvel outil de crise appelé «Instrument de protection de la transmission» (TPI), avant de limiter l’écart des rendements entre la dette des pays périphériques et celle des pays «core».

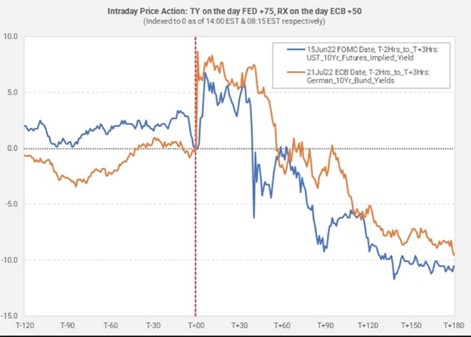

Graphique 2 : Les marchés obligataires ont fait leurs choix

Graphique 2 : Les marchés obligataires ont fait leurs choix

La Fed et la BCE ont toutes deux surprises le marché par l’ampleur de la hausse des taux ces deux derniers mois. Dans les deux cas de figure, la réaction du marché obligataire a été similaire. Les Bunds et les rendements du Trésor ont connu la même évolution de prix: une hausse timide des rendements obligataires, puis une baisse des rendements relativement marquée. Le message du marché obligataire semble relativement clair : davantage de hausses des taux cette année devrait avoir un impact plus sévère sur la croissance et donc déboucher sur des taux d’intérêt plus bas par la suite.

Graphique 3 : De très nets signaux de ralentissement de l’économie

Après un bref rebond, les données macroéconomiques américaines ont à nouveau déçu cette semaine, avec une dégradation des indices PMI, des demandes initiales d’allocations de chômage, des données sur le logement (le sentiment des constructeurs de maisons s’est effondré alors que les ventes de maisons existantes ont chuté et que les mises en chantier et les permis de construire de maisons individuelles ont plongé), ainsi que des chiffres de la Philly Fed et des indicateurs avancés. La situation est encore plus inquiétante sur le continent européen; en effet, l’activité de la zone euro s’est contractée soudainement, laissant augurer d’une possible récession.

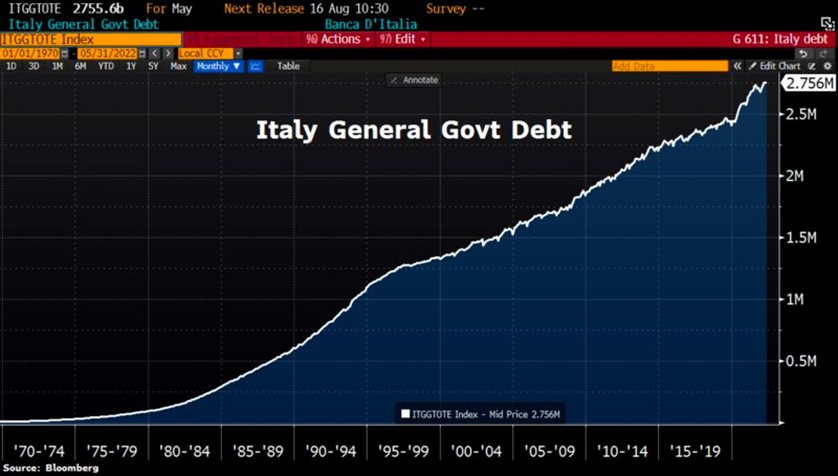

Graphique 4 : Nouveau drame politique en Italie

Le Premier ministre italien Mario Draghi a échoué dans sa tentative de constituer un gouvernement et rester au pouvoir. Lorsque Mario Draghi a annoncé que les Italiens l’avaient persuadé de ne pas démissionner, pendant une grande partie de la journée de mercredi, il semblait que son gouvernement d’unité nationale avait une bonne chance de survivre. Il avait alors appelé à un nouveau pacte et à un vote de confiance au Sénat. Mais quelques heures plus tard, trois partis de la coalition ont déclaré qu’ils ne prendraient pas part au vote. Après un an et demi au pouvoir, son gouvernement, qui regroupe la droite et la gauche, s’effondre.

Peut être au pire moment car les fondamentaux économiques ne sont pas porteurs. En effet, l’excédent commercial de l’Italie s’est effondré malgré la faiblesse de l’euro. Il est passé de 70 milliards d’euros (pour les 12 derniers mois) à 10 milliards d’euros. Depuis décembre 2021, les importations mensuelles sont supérieures aux exportations, notamment en raison de la hausse des prix de l’énergie et du manque de volonté de devenir plus indépendant sur le plan énergétique grâce à l’énergie solaire et éolienne. La crise politique et le creusement des déficits intervient alors que l’endettement n’a jamais été aussi élevé. La dette publique de l’Italie s’élevait à 2,800 milliards d’euros en mai, soit un ratio dette/PIB est supérieur à 150%. L’Italie abrite près d’un quart de la dette de la zone euro et fait face au risque de crise de la dette souveraine. D’où l’importance du TPI pour les investisseurs.

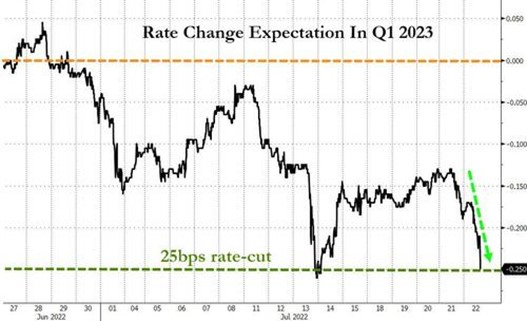

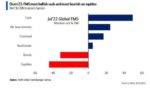

Graphique 5 : Les courbe des rendements aux Etats-Unis prévoit désormais une baisse des taux de 25 points de base dès le 1er trimestre 2023.

Après les mauvais chiffres macro-économiques américains publiés la semaine dernière, le marché accorde désormais une probabilité de 100% d’une baisse des taux de 25 points de base par la Fed au 1er trimestre 2023. La perspective de futures baisses de taux et des publications de bénéfices plutôt rassurantes ont permis aux marchés d’actions d’enregistrer des gains la semaine dernière.

Graphique 6 : Les investisseurs ont-ils capitulé ?

D’après une enquête de Bank of America auprès des gestionnaires de fonds, la grande majorité d’entre eux sous-pondèrent les actions et les obligations et surpondèrent les liquidités et les investissements alternatifs. Le sentiment est donc plutôt pessimiste, voir proche de la capitulation. D’un point de vue contrariant, c’est plutôt une bonne nouvelle.

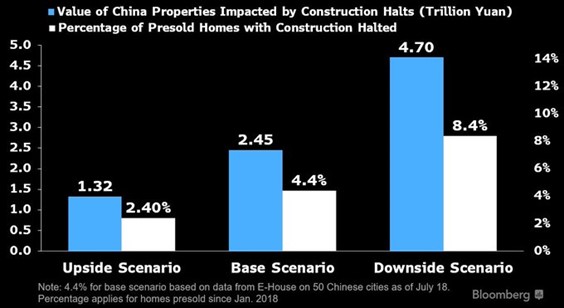

Graphique 7 : L’arrêt des constructions en Chine pourrait concerner un parc immobilier de 700 milliards de dollar

La crise immobilière s’accélère en Chine. Un nombre croissant d’acheteurs ont cessé de rembourser leurs prêts hypothécaires, ce qui ne fait qu’aggraver les difficultés du secteur immobilier chinois, déjà en proie à des difficultés.

Les ventes de biens immobiliers ont plongé pour le dixième mois consécutif en juin, soulignant à quel point les efforts de secours du gouvernement ne parviennent pas à endiguer la crise.

Il s’agit en fait d’un choc important pour les promoteurs immobiliers à court de liquidités et qui ont longtemps compté sur les préventes d’appartements pour se financer.

L’arrêt de la construction en Chine pourrait affecter 700 milliards de dollars de logements, indique Kristy Hung, analyste de Bloomberg Intelligence, dans une note de recherche. Le pourcentage de résidences pré-vendues qui ont été bloquées pourrait passer à 8%, contre 4% actuellement, selon l’analyse du scénario baissier de Hung.

Très bonne semaine à toutes et à tous!