Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, présente 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

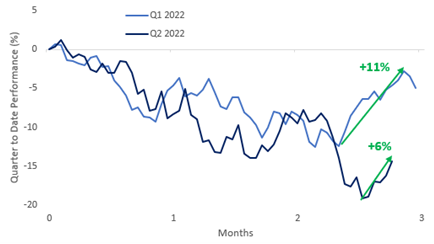

Graphique 1 : Un rallie de fin de trimestre

Le S&P 500 a gagné plus de 6% au cours de ce qui constitue sa deuxième meilleure semaine de 2022. Pour rappel, les marchés d’actions avaient connu une embellie à la fin du 1er trimestre, lorsque le S&P 500 s’était apprécié de 11% en quelques jours lors de la seconde moitié du mois de mars. Cette fois-ci, le rallie de fin de trimestre a mis plus de temps à se matérialiser. Mais depuis le 16 juin, le S&P 500 a progressé de 6%. Avec quatre séances restantes jusqu’à la fin juin, le rallie de fin de trimestre sera-t-il de la même ampleur que celui du T1?

Le S&P 500 a gagné plus de 6% au cours de ce qui constitue sa deuxième meilleure semaine de 2022. Pour rappel, les marchés d’actions avaient connu une embellie à la fin du 1er trimestre, lorsque le S&P 500 s’était apprécié de 11% en quelques jours lors de la seconde moitié du mois de mars. Cette fois-ci, le rallie de fin de trimestre a mis plus de temps à se matérialiser. Mais depuis le 16 juin, le S&P 500 a progressé de 6%. Avec quatre séances restantes jusqu’à la fin juin, le rallie de fin de trimestre sera-t-il de la même ampleur que celui du T1?

Source: Bespoke

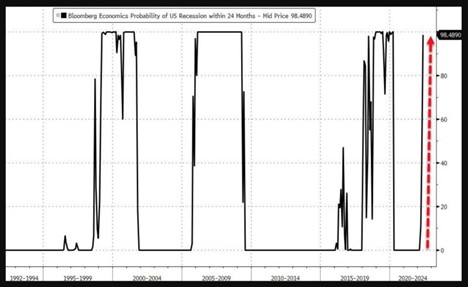

Graphique 2 : Le risque de récession aux Etats-Unis augmente

Cela peut paraitre paradoxal mais une des principales raisons de la hausse des marchés ces derniers jours provient de la détérioration des chiffres macro-économiques. En effet, ces mauvaises nouvelles sont interprétées comme un développement positif par les investisseurs car elles laissent présager d’une modération des pressions inflationnistes et donc du cycle de hausse de taux de la Fed (voir graphique 3).

La probabilité d’une récession aux Etats-Unis (et dans d’autres pays développés) est à la hausse comme le montre le graphique ci-dessous. Bloomberg Economics évoque même une récession quasi-garantie. Une hypothèse qui n’est pas dénuée de sens, en tout cas si l’on veut parler de récession «technique» (càd deux trimestres consécutifs où le PIB s’affiche en recul sur une base séquentielle). En effet, la croissance du PIB américain au 1er trimestre était de -1,3%. Sur la base des projections de la Fed d’Atlanta, l’économie américaine devrait stagner ou à nouveau se contracter au deuxième trimestre. Nous sommes donc tout proche d’une récession dite «technique». Mais le plus gros risque pour les marchés serait une récession sévère et de longue durée.

Source : Bloomberg

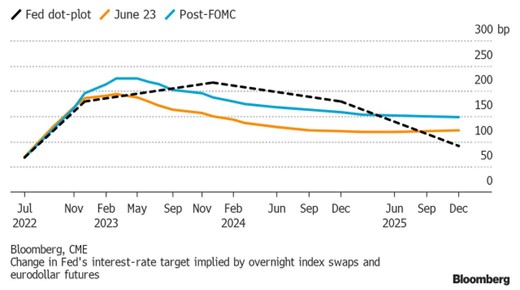

Graphique 3 : Les attentes de hausse de taux par la Fed se modèrent

Conséquence des chiffres macroéconomiques décevants, le marché revoit à la baisse ses prévisions quant à l’amplitude du cycle de resserrement monétaire aux Etats-Unis.

Les anticipations d’inflation américaines par le marché (inflation «breakeven» à 5 ans) sont tombées à 2,69%, leur plus bas niveau de l’année. Les investisseurs s’attendent désormais à ce que la Fed mette fin à son cycle de hausse beaucoup plus tôt que prévu, très probablement aux alentours des élections de mi-mandat.

Source : Bloomberg

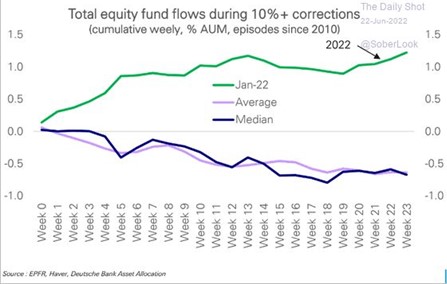

Graphique 4 : Toujours pas de signe de capitulation sur les marchés actions

Lors des phases de marchés caractérisées par des baisses importantes, les investisseurs cherchent souvent à déterminer le moment où les marchés «capitulent», c’est-à-dire une situation où les flux vendeurs «s’épuisent» et qui constitue le préambule à un rebond durable des marchés.

Qu’en disent les différents indicateurs de sentiment? Certains d’entre eux montrent clairement une situation de survente mais d’autres sont beaucoup moins convaincants. Par exemple, les flux de fonds américains ne montrent pas une capitulation du marché. Au contraire, les investisseurs ont accumulé des fonds actions pendant la phase de baisse. Une «zénitude» qui laisse penser que nous n’avons peut-être pas encore assister à la véritable phase de stress qui caractérise normalement la fin du «bear market».

Graphique 5 : Le spectre d’une grave crise énergétique pour l’Union Européenne

L’économie européenne est au bord de la «stagflation». Au mois de mai, l’indice des prix à la production en Allemagne a atteint 33.6% sur 12 mois glissant, le chiffre le plus élevé depuis que les statistiques existent. La hausse de l’électricité de 90.4% en ait une des raisons principales. Ces chiffres sont de mauvais augure pour les prochains chiffres de l’inflation. Dans le même temps, les enquêtes de confiance des milieux d’affaires continuent de se détériorer, ce qui laisse présager de mauvais chiffres de croissance pour les prochains les mois.

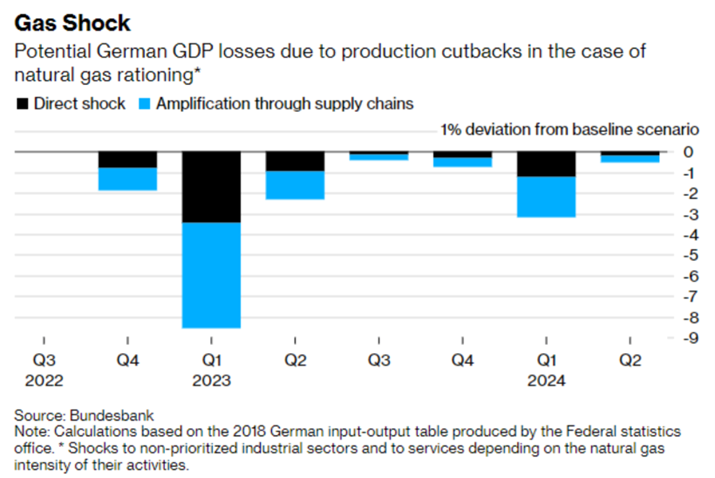

Et le pire est peut-être à venir. L’Union Européenne va sûrement devoir affronter une grave crise énergétique. De nombreux pays européens sont très (trop) dépendant du gaz russe. Ce dernier est la meilleure arme de Putin. Le gazoduc Nordstream 1 sera mis hors service par la Russie le 11 juillet pour «maintenance». L’objectif de Putin est d’empêcher l’Europe de profiter de l’été pour stocker un maximum de gaz avant l’hiver prochain, alors même que le niveau de stock est déjà très faible. Conséquence : l’Allemagne a monté son niveau d’alarme au stade 2 et s’apprête à mettre en place un certain nombre de solutions d’urgence tel qu’un recours plus important au charbon mais aussi le rationnement, avec les conséquences que l’on connait sur la production industrielle. Le choc sur la croissance allemande (et donc européenne) cet hiver pourrait être très important; une étude projette une baisse de 9% du PIB allemand au 1er trimestre 2023.

L’agence internationale de l’énergie a prévenu l’UE de se préparer immédiatement à l’interruption complète des exportations de gaz russe cet hiver, en exhortant les gouvernements à prendre des mesures pour réduire la demande et maintenir ouvertes les centrales nucléaires vieillissantes.

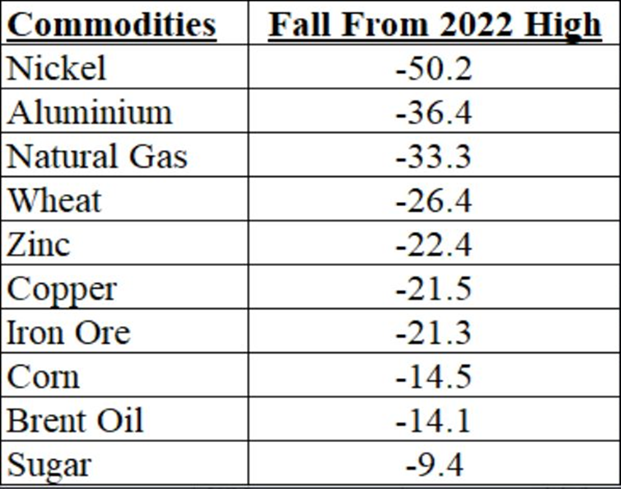

Graphique 6 : Plus de 50% des matières premières sont en «bear market»

Les principales banques centrales ont désormais un plan très clair : un resserrement monétaire rapide et agressif qui permet de peser sur la demande afin de réduire la hausse de l’inflation. Ces pressions sur la demande ont des conséquences sur les cours des matières premières. Plus de 50% des «commodities» sont maintenant dans un marché baissier (càd une baisse de plus de 20% depuis les plus hauts). Une baisse qui pourrait permettre d’endiguer les pressions inflationnistes, même si les cours du pétrole restent relativement élevés.

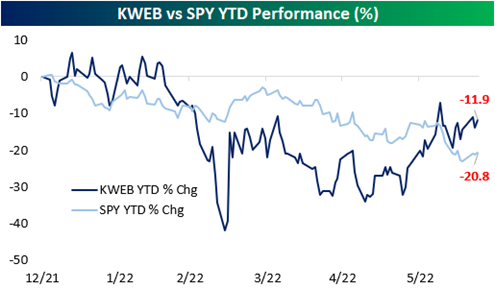

Graphique 7 : Les valeurs internet chinoises sur-performent très nettement le S&P 500

Les marchés boursiers chinois ont à nouveau enregistré des performances positives la semaine passée grâce notamment aux espoirs de relance suscités après que le président Xi Jinping se soit engagé à déployer davantage de mesures pour soutenir l’économie et minimiser l’impact du COVID-19.

Depuis le début de l’année, l’ETF KraneShares China Internet (KWEB) surperforme largement l’ETF S&P 500 SPY (-11,9% contre -20,8%) après avoir rebondi de 50% par rapport à son point bas de début mars. Depuis la fin mai (24/5), le KWEB a gagné 29,7%, contre une baisse de 4,5% pour le SPY.

Très bonne semaine à toutes et à tous!