Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

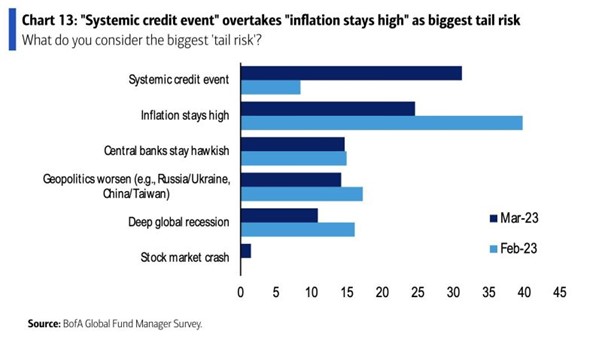

Graphique 1: La survenance d’une nouvelle crise de crédit systémique est désormais perçue comme la crainte numéro 1 pour les gérants de fonds

Graphique 1: La survenance d’une nouvelle crise de crédit systémique est désormais perçue comme la crainte numéro 1 pour les gérants de fonds

D’après la dernière enquête menée par Bank of America (BofA) auprès des gérants de fonds de placement, une crise de crédit lié à un emprunteur systémique est désormais perçue comme le principal “cygne noir” en lieu et place d’un taux d’inflation qui resterait trop élevé sur la durée.

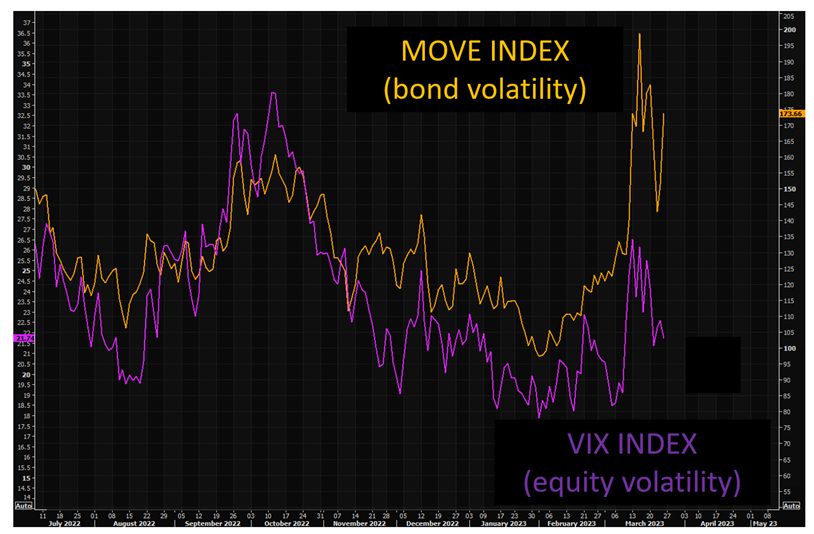

Graphique 2: Dichotomie importante entre la volatilité sur les marchés actions et celle sur les marchés obligataires

Graphique 2: Dichotomie importante entre la volatilité sur les marchés actions et celle sur les marchés obligataires

Malgré le stress sur les banques et une nouvelle hausse de taux de la part de la Fed, l’indice S&P 500 a progressé de plus d’1% sur la semaine. L’indice de volatilité implicite sur le S&P 500 VIX (couleur pourpre ci-dessous) reste sur proche des niveaux de complaisance (20) alors que l’indice de volatilité des bons du trésor MOVE (couleur jaune ci-dessous) se traite sur des niveaux très élevés. Il semble illusoire de penser que le VIX puisse rester à des niveaux si faibles alors même que la volatilité des obligations est proche de niveaux records.

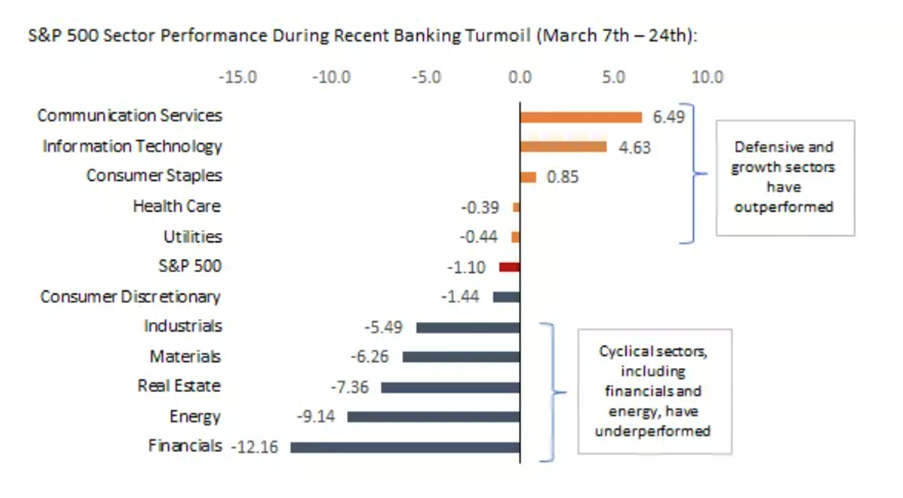

Graphique 3: Les secteurs défensifs et le style croissance ont surperformé lors des deux dernières semaines

Depuis le début de la crise bancaire, ce sont les valeurs défensives (consommation non-cyclique, santé) et les secteurs technologiques qui affichent les meilleures performances alors que les valeurs cycliques (industrie, matériaux de base, énergie) et financières ont fortement sous-performé.

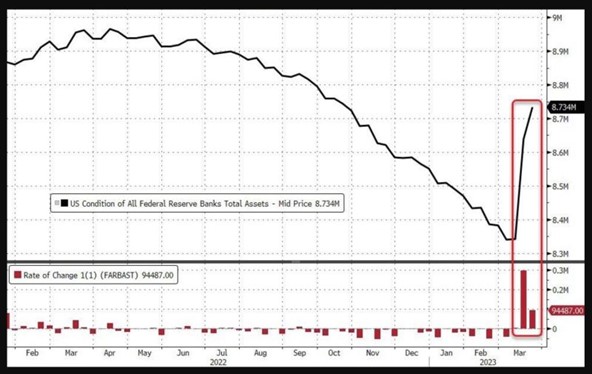

Graphique 4: Forte hausse de la taille du bilan de la Fed

Le bilan de la Fed a encore augmenté de près de 100 milliards de dollars la semaine dernière, et ce dans un contexte de ruée sur les dépôts bancaires. Au 22 mars, le bilan de la Fed a augmenté de 94,5 milliards de dollars, passant de 8,639 milliards de dollars à 8,734 milliards de dollars, soit une augmentation de 297 milliards de dollars par rapport à la semaine précédente, date à laquelle la crise bancaire a commencé. Au total, le bilan de la Fed a augmenté de 393 milliards de dollars au cours des deux dernières semaines et se rapproche rapidement de son record historique de 8,950 milliards de dollars atteint il y a un an, lorsque le QT (“Quantitative Tightening”) a été déclenché, réduisant la taille du bilan de la Fed de 600 milliards de dollars.

Cette hausse du bilan de la Fed explique en partie la résilience du marché d’actions. En effet, de nombreux investisseurs interprètent ce renversement de tendance comme l’équivalent d’un nouveau “QE”. Nous mettons en garde contre cette interprétation; la hausse du bilan correspond aux liquidités qui sont mises à disposition d’établissements bancaires actuellement en difficulté. Tout ceci n’a rien de comparable avec les phases précédentes de QE qui se sont traduites par des rachats d’obligations avec de véritables conséquences sur la liquidité – un mécanisme très différent de celui qui prévaut actuellement.

Graphique 5: Les fonds monétaires sont la principale destination des flux en provenance des dépôts bancaires

Où se dirigent les liquidités retirées des dépôts bancaires? Voici une partie d’explication: l’augmentation de l’encours des fonds du marché monétaire américain au cours des deux dernières semaines est la plus importante depuis avril 2020, le montant total atteignant le chiffre record de 5,13 trillions de dollars.

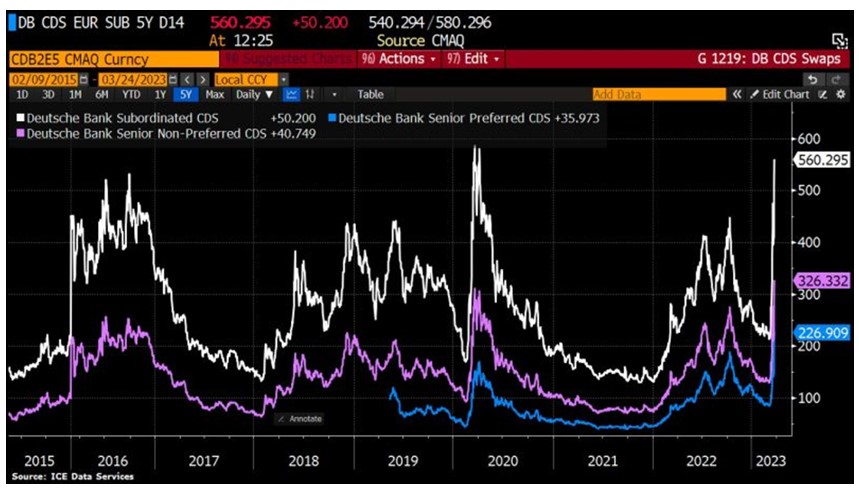

Graphique 6: Après le Credit Suisse, la Deutsche Bank?

Les CDS sur la dette subordonnée de la Deutsche Bank, qui représentent une assurance pour les détenteurs d’obligations contre un défaut de paiement potentiel, ont connu une hausse soudaine en fin de semaine, le tout dans un contexte de stress du secteur bancaire en Europe. Les marchés évaluent la probabilité de défaut sur ces obligations subordonnées à 31%. La probabilité de défaut est estimée à 16% pour les obligations de premier rang de la Deutsche Bank.

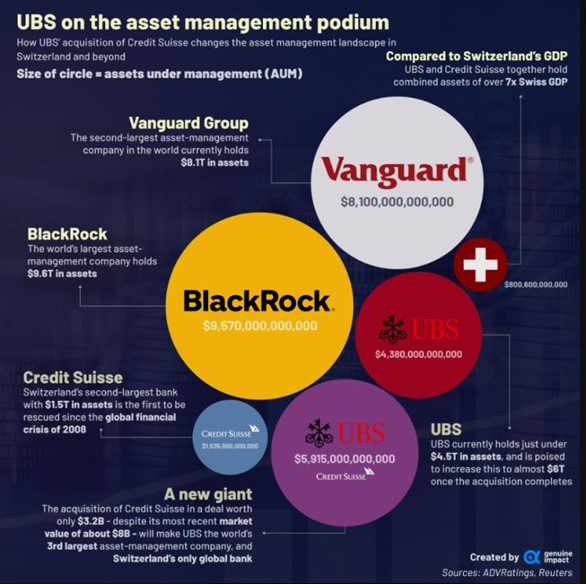

Graphique 7: UBS va devenir le 3ème plus grand gérant d’actifs au monde

Après l’annonce de la reprise du Credit Suisse par UBS, la nouvelle entité est en passe de devenir le 3ème gérant d’actif mondial (après Blackrock et Vanguard) avec plus de 5 trillions d’actifs sous gestion.

Très bonne semaine à toutes et à tous