Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, présente 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1 : Enfin une semaine de hausse pour le S&P 500

Au cours de la semaine écoulée, l’indice des actions américaines S&P 500 a progressé de 6,6%, brisant une série de sept semaines de pertes et affichant son plus grand gain hebdomadaire depuis novembre 2020.

Au cours de la semaine écoulée, l’indice des actions américaines S&P 500 a progressé de 6,6%, brisant une série de sept semaines de pertes et affichant son plus grand gain hebdomadaire depuis novembre 2020.

Les marchés boursiers et obligataires ont commencé leur rebond dès mardi suite à la publication du procès-verbal de la réunion de mai du FOMC. Bien que le ton des « minutes » soit résolument tourné vers un resserrement monétaire, le fait qu’il n’y ait pas eu de mauvaises surprises constitue un soulagement pour les investisseurs. Le procès-verbal laisse également entrevoir une plus grande flexibilité à moyen terme de la part de la Réserve fédérale. En d’autres termes, si la croissance et/ou l’inflation devaient ralentir plus fortement que prévu, la Fed se laisserait la possibilité de faire une pause dans le cycle de hausse des taux. Cette nouvelle a déclenché une baisse des rendements obligataires, notamment sur la partie frontale de la courbe. Une baisse des rendements qui a permis aux marchés d’actions de rebondir.

Graphique 2 : Les mauvaises nouvelles deviennent de bonnes nouvelles

Un autre facteur qui a conduit à une performance positive sur les marchés des actions et des obligations la semaine dernière est le fait que les chiffres macroéconomiques récemment publiés étaient inférieurs aux attentes des investisseurs. Les indicateurs de surprise de l’économie américaine indiquent un fort ralentissement de la croissance américaine. Ces mauvais chiffres laissent entrevoir un nombre de hausses de taux inférieur aux prévisions de la part de la Fed, ce qui réjouit les marchés. Les mauvaises nouvelles deviennent en quelque sorte des bonnes nouvelles…

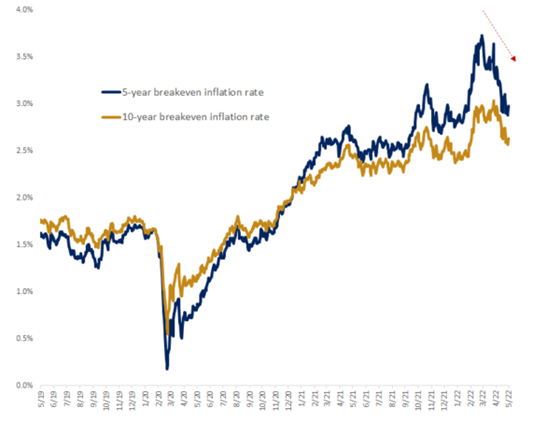

Graphique 3 : Les attentes en matière d’inflation revues à la baisse

La mesure préférée de l’inflation de la Fed (PCE) a ralenti en avril par rapport à mars pour atteindre +6,3% en glissement annuel, contre +6,2% attendu et +6,6% le mois précédent. Ce rapport comprend un renversement impressionnant concernant l’indice des prix des biens non durables. En effet, ce dernier est en baisse par rapport au mois précédent, ce qui constitue le premier taux négatif depuis octobre 2020 et la plus forte baisse depuis mai 2020.

Le marché ajuste progressivement les attentes inflationnistes. Ces dernières semaines, les anticipations d’inflation à cinq et dix ans ont connu la plus forte baisse depuis le début de la pandémie.

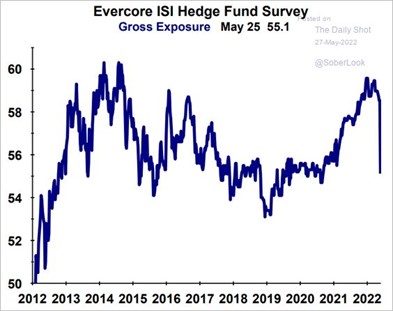

Graphique 4 : Les hedge funds vont-ils augmenter leur exposition?

Ce rebond des marchés actions s’inscrit dans un contexte d’extrême pessimisme des investisseurs. C’est ce que montrent une enquête de CNN et celle menée par l’association All Americans Institutional Investors (AAII). Mais le rebond des marchés la semaine passée pourrait inciter certains investisseurs à revenir sur leurs positions. Ainsi, les flux entrants des fonds d’actions sont positifs pour la première fois en sept semaines (source: BofA). Quant aux hedge funds (actions long/short), ils avaient réduit agressivement leur exposition brute ces derniers mois. Vont-ils inverser leur positionnement et revenir sur les marchés actions?

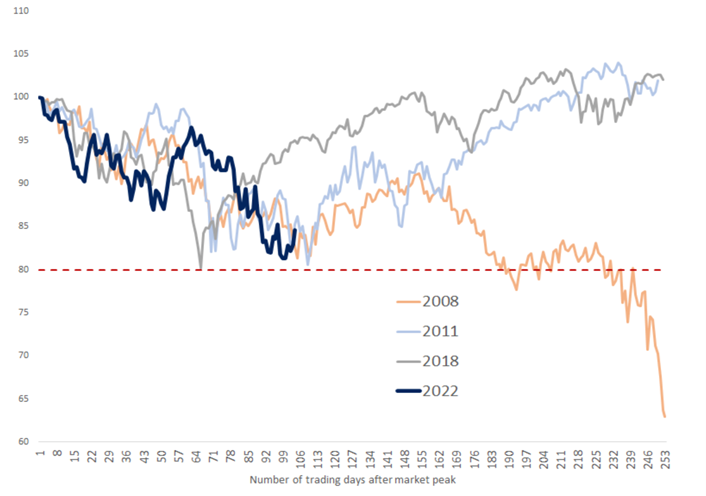

Graphique 5 : Quelle direction pour les marchés d’actions?

Deux des trois plus fortes baisses du S&P 500 au cours des 15 dernières années ont rebondi près du seuil de 20% de marché baissier. Sommes-nous dans le contexte de 2008 ou de 2011/2018?

La capacité de la Fed à organiser un atterrissage en douceur de l’économie et la propension des entreprises à maintenir leurs marges bénéficiaires dans cet environnement inflationniste font partie des facteurs déterminants de la prochaine orientation des marchés actions.

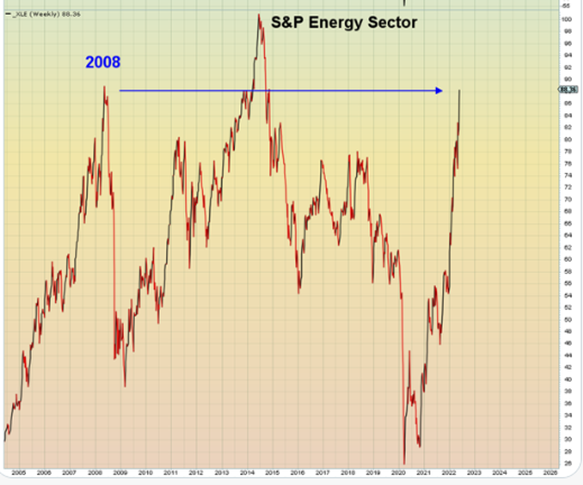

Graphique 6 : Les valeurs énergétiques poursuivent leur marché haussier

Le prix du pétrole continue d’augmenter. Le cours du baril WTI (indice américain) teste actuellement un important niveau de résistance (115 dollars le baril), alors que la quantité de pétrole brut stockée aux États-Unis a atteint son plus bas niveau depuis septembre 1987. Les valeurs pétrolières sont le secteur le plus performant depuis le début de l’année. Il est intéressant de noter que, bien que les valeurs énergétiques aient fortement augmenté depuis le creux de 2020, elles n’ont fait que rattraper des années de sous-performance puisque le secteur se situe actuellement au même niveau qu’en 2008.

Graphique 7 : Les crypto-monnaies toujours dans un marché baissier

Si le Nasdaq et les valeurs technologiques ont connu une excellente semaine, ce n’est pas le cas des crypto-monnaies, en forte baisse. Pour une fois, il y a un découplage entre les cryptos et les big-tech. La corrélation entre le Nasdaq et le bitcoin s’est effondrée puisqu’elle est désormais négative.

A noter que la banque d’investissement JP Morgan vient de publier une note donnant un objectif de 38’000 dollars sur le bitcoin (BTC). « La correction du mois dernier sur le marché de la crypto ressemble davantage à une capitulation par rapport à ce que nous avons connu en janvier/février dernier. Nous nous attendons à une hausse du bitcoin et des crypto-monnaies plus généralement », indique la note de recherche.

Très bonnes semaines à toutes et à tous!