Interview avec Nathalie Bourdoncle, gérante du fonds MM Senior Plus de Rothschild AM.

Dotés d’un pouvoir d’achat élevé et d’une espérance de vie grandissante, les seniors consomment, voyagent et prennent soin de leur santé, contribuant ainsi sensiblement à la croissance économique et au développement de la “Silver economy”.

Dotés d’un pouvoir d’achat élevé et d’une espérance de vie grandissante, les seniors consomment, voyagent et prennent soin de leur santé, contribuant ainsi sensiblement à la croissance économique et au développement de la “Silver economy”.

Cette économie fondée sur les besoins des plus de 50 ans couvre bien évidemment les domaines de la santé, mais également des loisirs, de la consommation, des technologies (santé connectée, logiciel destiné au monde de la santé…). Immersion dans cet univers d’investissement atypique avec Nathalie Bourdoncle, gestionnaire du fonds MM Senior Plus de Rothschild AM.

Qu’est-ce que la “Silver Economy”?

Nathalie Bourdoncle : La “Silver Economy”, telle que définit par la Commission européenne, regroupe l’ensemble des activités répondant aux besoins des plus de 50 ans. Si cette population, dite “senior”, constitue un ensemble hétérogène, un certain nombre de tendances sociales et démographiques peuvent toutefois être constatées.

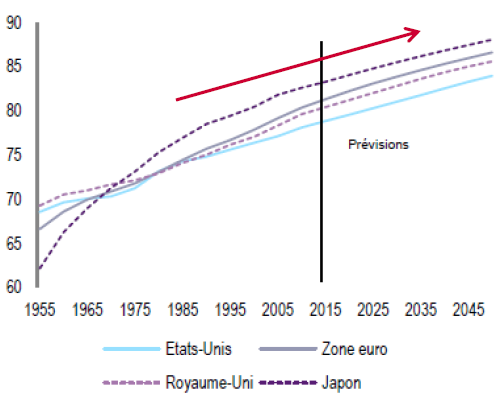

Source: Natixis / ONU Division de la population / Rothschild Asset Management, 2018

En Zone euro, selon l’ONU, le taux de natalité s’inscrit en repli, passant de dix-huit naissances pour mille habitants en 1955 à neuf en 2025, alors que l’espérance de vie à la naissance progresse fortement, celle-ci atteignant 83 ans en 2025 contre 66 ans en 1955. En d’autres termes, la population vieillit par l’effet conjugué d’un repli de la natalité et d’un allongement de la durée de vie. Les seniors profitent également plus longtemps de leur retraite, l’espérance de vie durant celle-ci ayant atteint vingt-cinq ans en 2015, contre douze ans en 1970.

Libérés pour la plupart de contraintes financières liées aux études des enfants ou à l’achat de leur logement, les seniors, notamment les «baby-boomers» ayant profité du plein emploi d’après-guerre, disposent d’un patrimoine financier sensiblement plus élevé que les autres classes de la pyramide des âges. Ils consomment donc davantage, tant sur les segments liés aux loisirs, aux équipements du foyer, au tourisme et à l’alimentation que sur les secteurs plus corrélés au vieillissement de la population tels que la santé.

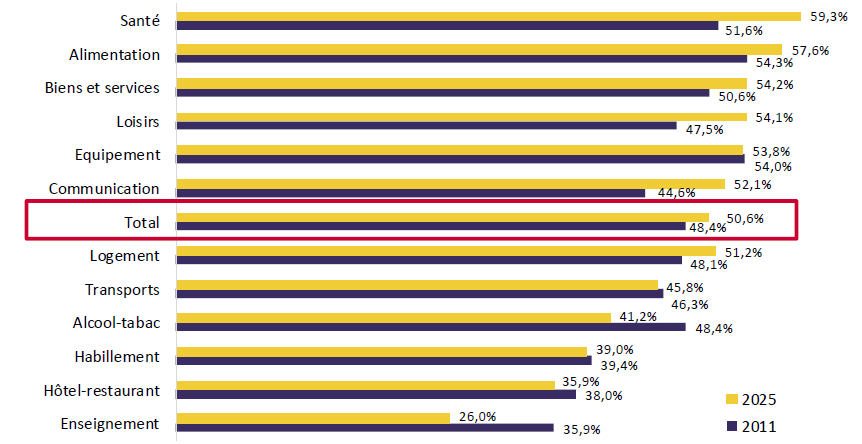

Afin de mieux comprendre ces comportements de consommation, nous établissons une segmentation entre les seniors actifs, âgés de cinquante à soixante-dix ans et disposant de temps et de moyens financiers leur permettant de consommer, et les “retraités” de plus de soixante-dix ans, présentant des besoins médicaux accrus. Cette typologie correspond à celle utilisée par le Crédoc qui, dans une étude portant sur la consommation des seniors, publiée en décembre 2012, indiquait que les premiers représentaient 36% de la population des plus de cinquante ans contre 64% pour les seconds.

Nous constatons cependant que la part de seniors de plus de soixante ans a tendance à croître tant en Zone euro que dans le reste du monde. Car il est intéressant de constater que ces tendances observées constituent un phénomène sociologique global et concernent tant les pays développés qu’émergents. Beaucoup de laboratoires orchestrent leur expansion dans les pays émergents, comme en Chine où se développent des listes de médicaments remboursés et une ébauche de sécurité sociale pour certaines maladies, comme le cancer du pancréas.

Pourquoi avoir créé le fonds MM Senior Plus?

N.B. : Nous sommes partis du constat suivant: les seniors représentent une catégorie hétérogène à la recherche d’une amélioration de son confort de vie, pas suffisamment prise en compte par les acteurs économiques. De là est venue l’idée de créer un fonds thématique investi en actions de la Zone euro, capable de profiter de l’essor de sociétés de croissance dont l’activité vise à répondre aux besoins de ce segment de population. De par mon expérience d’analyste financier tant dans les domaines de la santé que des petites et moyennes capitalisations, et la physionomie de la thématique, l’univers d’investissement s’est imposé de lui-même. Celui-ci comprend 150 valeurs de toutes tailles de capitalisation confondues que nous allons puiser dans 10 secteurs aussi variés que les laboratoires généralistes et de spécialité, les sociétés de biotechnologie, l’équipement médical, les services à la santé, comme les hôpitaux privés et les maisons de retraites, les loisirs et la consommation (cosmétique, compléments alimentaires), la finance avec la gestion d’actifs, et l’assurance santé).

Toutefois cet univers évolue en permanence, notamment au gré des introductions en Bourse de sociétés auparavant non cotées venant enrichir le marché. Né de l’adéquation d’un besoin exprimé par nos clients privés et d’une aspiration de nos équipes de gestion à créer un produit sur une thématique lisible et pérenne, MM Senior Plus vise à offrir une poche de diversification au travers deux axes majeurs: la santé et les sous-segments composant ce secteur, à hauteur de 70% environ, et une exposition à des segments plus opportunistes tels que le tourisme ou la consommation.

Source : CREDOC (Enquêtes Budget des Familles 1979, 1984, 1989, 1995, 2000, 2005, 2011, exploitation CREDOC) / Rothschild Asset Management, 2018

Pourquoi la “Silver Economy” constitue selon vous une thématique pérenne, et non un simple effet de mode?

N.B. : La “Silver Economy” regroupe des secteurs affichant un rythme de croissance structurellement supérieur à celui du reste de l’économie. Par ailleurs, cette thématique s’inscrit nécessairement dans la durée, ne serait-ce que par le fait que le vieillissement de la population ne va pas s’arrêter du jour au lendemain. Ces secteurs sont également moins sensibles à des phénomènes exogènes liés à la macroéconomie, à l’exception peut-être de l’impact des variations du dollar sur les résultats des laboratoires pharmaceutiques.

Les secousses vont plus vraisemblablement venir de décisions politiques à l’instar des celles observées à la suite du discours de Donald Trump portant sur sa volonté de réformer, voire supprimer, l’Obamacare, ou bien encore du “tweet” d’Hilary Clinton pointant du doigt les prix excessifs des médicaments et son intention de mettre en place un système de réglementation des prix. Ces réformes n’ont finalement pas eu lieu, et le système de tarification aux États-Unis reste libre. Toutefois, l’innovation se faisant principalement outre-Atlantique, ces éléments peuvent perturber le marché, et notamment le secteur pharmaceutique. Mais le défi reste toujours de proposer des traitements à un nombre croissant de personnes à des prix accessibles.

Quel processus de gestion avez-vous mis en place?

N.B. : Nous mettons en place une gestion de conviction conjuguée à une véritable approche “Bottom-Up”, conduite au travers d’analyses à la fois quantitatives et qualitatives. Nous aimons accompagner la vie des sociétés. Ainsi, notre construction du portefeuille résulte d’une sélection de valeurs favorisant des histoires spécifiques, des sociétés qui vivent, évoluent, dont les équipes de direction changent, etc.

Notre portefeuille comprend environ une cinquantaine de valeurs. Notre analyse qualitative s’articule autour de la rencontre des équipes dirigeantes des sociétés afin d’étudier précisément leur stratégie, les éventuels recentrages opérés sur certains domaines d’activités et d’établir ainsi leur perspectives économiques. Sur le volet quantitatif, nous sommes attentifs aux valorisations et essayons de percevoir le momentum d’estimation et de révision des bénéfices. Nous confrontons systématiquement les estimations du consensus aux prévisions affichées par la société. Nous disposons par ailleurs d’un biais “croissance” fort, en ligne avec la thématique sur laquelle nous intervenons.

Plus précisément, quels secteurs ou valeurs privilégiez-vous?

N.B. : Les seniors sont soucieux de bien vieillir. Aussi, nous nous intéressons plus particulièrement aux secteurs et entreprises proposant des produits qui permettent une amélioration de leurs conditions de vie. À titre d’exemple, nous observons que les seniors souhaitent disposer d’une alimentation adaptée pour préserver leur santé; des entreprises comme les groupes Danone et Nestlé commercialisent des substituts et compléments alimentaires dédiés aux plus de 50 ans.

Par ailleurs, nous voyons apparaître de nouveaux systèmes permettant la télémédecine, développés notamment par Philips, mais aussi des systèmes innovants pour l’aide aux personnes à domicile conçus par des entreprises comme Pharmagest. À l’aide de quelques capteurs judicieusement placés et d’une box, cet appareil prend des mesures liées à la vie de la personne à son domicile, analyse son comportement et apporte un aspect préventif. Nous allons donc favoriser ce type de sociétés, capables de proposer des innovations intelligentes et utiles.

Nous investissons également dans quelques sociétés financières, principalement de gestion d’actifs, offrant des services d’optimisation du patrimoine des seniors. En effet, ces derniers sont soucieux de faire fructifier leur patrimoine pour rester autonomes financièrement vis-à-vis de leurs enfants.

Les personnes de plus de 70 ans vont généralement davantage consommer des produits de santé (aides auditives, produits d’optique…) ou des services spécifiques, comme les maisons de retraite, les résidences de service. Nous restons faiblement exposés aux grands laboratoires généralistes soumis à la problématique des médicaments génériques. En revanche, nous allons privilégier des laboratoires très spécialisés bénéficiant de fortes barrières à l’entrée. À cet égard, nous pouvons citer Grifols, dont l’activité consiste à produire des médicaments à base de plasma traitant les problèmes de coagulation. Sept ans s’avèrent nécessaires pour créer une usine de fractionnement de sang car étant soumis à ’un processus lourd d’homologation de la FDA (Food and Drug Administration). Il y a donc que très peu d’acteurs sur ce segment, les prix demeurent attrayants et il est difficile de produire des génériques de ce type de médicaments.

Sur ce même segment des laboratoires de spécialité, nous apprécions également une valeur comme Ipsen. Ce laboratoire, dont le capital est détenu par une famille, dispose d’un socle de croissance solide. Ce dernier s’intéresse à la cancérologie et à la neurologie, qui représentent à elles-seules 83% du chiffre d’affaires et enregistrent une croissance à deux chiffres sur l’ensemble de l’année 2017. Par ailleurs, le nouveau président aux commandes, David Meek, vient de la division oncologie de l’américain Baxalta. Il devrait donc apporter son savoir-faire en matière d’acquisition et d’accord de licence aux États-Unis. Lors de la publication des résultats trimestriels 2018, le groupe a confirmé ses objectifs financiers ambitieux d’ici à 2020.

Nous apprécions également le groupe de diagnostic italien Diasorin, spécialisé dans le développement de tests à forte valeur ajoutée, dégageant des marges opérationnelles confortables, à 29%, et un free cash yield de 3%. Nous restons toutefois prudents sur le secteur de la biotechnologie, où nous privilégions des sociétés dont le portefeuille produits fait état d’un stade avancé de développement. Ainsi, nous pourrions dire que schématiquement le cœur de notre portefeuille se concentre sur le secteur de la santé au sens large, auquel vient s’ajouter une exposition aux sociétés qui profitent du vieillissement démographique.

Durée de placement recommandée: 5 ans – Le niveau de risque de cet OPCVM est de 6 (volatilité comprise entre 15% et 25%) et reflète principalement son positionnement sur le marché des actions de la zone Euro. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.