A l'issue d'une semaine volatile, les places financières ont terminé en ordre dispersé, tiraillées entre des résultats globalement de bonne facture, l'aggravation des tensions commerciales sino-américaines et les craintes concernant la santé des banques régionales américaines. Cette phase de nervosité devrait perdurer dans les séances à venir, avec l'intensification des trimestriels et le shutdown qui se poursuit, privant les opérateurs d'une visibilité suffisante sur les données macroéconomiques.

Matières premières

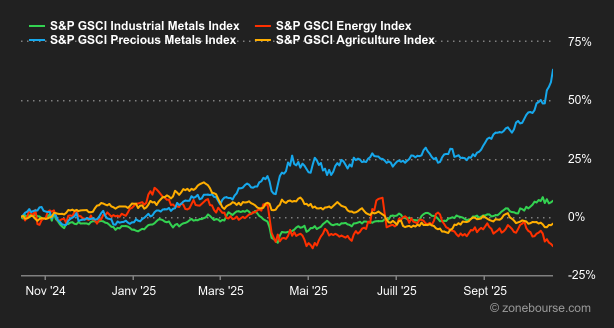

Énergie : La pression baissière perdure sur les prix du pétrole. Preuve en est, le baril de Brent se rapproche de la ligne des 60 USD, tandis que la référence américaine, le WTI, s’enfonce sous 57 USD le baril. Plusieurs éléments contribuent à cette dynamique. Premièrement, les prix ont été affectés par un appel récent entre Donald Trump et Vladimir Poutine, au cours duquel des « grands progrès » ont été évoqués concernant un potentiel accord de paix entre l’Ukraine et la Russie. Cela pourrait permettre le retour de barils russes sur le marché, exerçant une pression à la baisse sur les prix, même si à ce stade cela revient à tirer des plans sur la comète. Deuxièmement, les stocks de pétrole aux États-Unis ont connu une hausse inattendue la semaine dernière. Selon l’Agence américaine d’information sur l’énergie (EIA), les réserves de brut ont augmenté de 3,5 millions de barils, renforçant l’inquiétude d’une surabondance d’offres mondiale. Malgré tout, l’OPEP avance dans son dernier rapport mensuel que l’offre mondiale de pétrole suivra de près la demande jusqu’en 2026, un scénario bien différent de celui de l’Agence internationale de l’énergie (AIE) continue de prévoir une importante surabondance.

Métaux : Qui peut stopper le rallye de l’or? La relique barbare continue de franchir de nouveaux paliers historiques. L’once d’or a atteint un nouveau pic à 4’380 USD. Cette trajectoire haussière est alimentée par l’augmentation des tensions commerciales entre les États-Unis et la Chine, les inquiétudes concernant les risques crédit aux Etats-Unis, et les attentes de nouvelles baisses de taux d’intérêt par la Réserve fédérale américaine. L’or enregistre une progression de plus de 65% depuis le début de l’année. L’argent connaît également une forte hausse, atteignant plus de 80% d’augmentation en 2025 et un prix dépassant les 54 dollars l’once. Du côté des métaux industriels, les prix du cuivre ont légèrement diminué, impactés par les tensions commerciales et la paralysie du gouvernement américain. Sur le London Metal Exchange, le cuivre livraison 3 mois a terminé à 10’647 dollars la tonne. Cette diminution est influencée par des inquiétudes concernant la consommation en Chine. Néanmoins, les prévisions de forte demande pour le cuivre, liée aux investissements dans les centres de données et infrastructures électriques, maintiennent l’intérêt pour ce métal à long terme.

Produits agricoles : A Chicago, les contrats à terme sur le maïs ont rebondi cette semaine, marquant leur première hausse hebdomadaire en cinq semaines. Les investisseurs se concentrent sur des rapports faisant état de rendements de récolte américains potentiellement inférieurs aux prévisions. De plus, le climat pluvieux pourrait retarder les récoltes, soutenant davantage les prix. Le contrat de maïs le plus échangé à Chicago (livraison décembre 2025) progresse à 423 cents. Le blé est resté stable, autour de 503 cents le boisseau (contrat échéance décembre 2025).

Macroéconomie

Macro : Malgré un environnement globalement favorable aux marchés actions (hausse de la liquidité et perspectives de résultats encourageantes), la volatilité a fait son grand retour en cette fin de semaine, non pas en raison d’un nouveau tweet rageur de Donald Trump à l’égard de la Chine mais d’un risque de crédit en provenance de banques régionales américaines, faisant écho à la faillite de la Silicon Valley Bank en 2023. Il serait toutefois hasardeux, et financièrement préjudiciable, de jeter tout de suite le bébé avec l’eau du bain car aucun indicateur macroéconomique disponible ne milite pour une récession imminente. Autrement dit, si baisse il y a, elle devra être mise à profit pour renforcer ses positions actions. Sur le front obligataire, on notera que les taux d’intérêt américain poursuivent leur détente dans la perspective d’une poursuite de l’assouplissement monétaire sur fond de craintes croissantes liées au marché de l’emploi. Le rendement du 2 ans évolue ainsi sous le seuil des 3.50%.

Crypto : Deuxième semaine consécutive de forte correction sur le marché des crypto-actifs. Après une chute de 6,84% la semaine dernière, le bitcoin recule encore de près de 8% depuis lundi et évolue désormais autour des 105’000 USD. Ce nouveau repli du BTC s’explique d’abord par le choc macroéconomique: les annonces de Donald Trump sur de nouveaux droits de douane massifs contre la Chine et son discours de “guerre commerciale” ont déjà ébranlé le marché la semaine dernière. À cela s’ajoutent désormais les inquiétudes liées au risque de crédit pesant sur certaines banques régionales américaines. Sur le plan crypto, des liquidations en chaîne de positions longues à effet de levier ont déclenché des ventes forcées, tandis que les ETF Bitcoin ont enregistré d’importantes sorties nettes, accentuant la pression baissière. Plus de 950 MUSD ont été retirés de ces produits boursiers en quelques jours. Résultat: le bitcoin ne parvient toujours pas à jouer pleinement son rôle de valeur refuge, à l’inverse de l’or, qui enchaîne les records. Comme souvent, la baisse du BTC entraîne dans son sillage l’ensemble du marché: l’ether (ETH) recule de 9%, Solana (SOL) de 9% également, XRP de 10% et le Binance Coin (BNB) chute de 18%.

Cette semaine, l’incertitude plane encore sur la publication des statistiques macroéconomiques américaines à cause du shutdown. Pour autant, il n’y avait pas d’annonce majeure programmée. Les investisseurs auront tout le loisir de se concentrer sur la première estimation du PIB chinois du troisième trimestre, qui sera publiée dans la nuit de dimanche à lundi.

L’agenda des sociétés est autrement plus fourni. Parmi les entreprises les plus emblématiques, le marché attend Coca-Cola, GE Aerospace, L’Oréal et Unicredit (mardi), Tesla, Hermès et SAP (mercredi), Roche, Intel, Thales, Unilever et Dassault Systèmes (jeudi) puis Procter & Gamble, Safran et Sanofi (vendredi).

Les résultats trimestriels d’entreprises sont un solide point d’ancrage pour des investisseurs confrontés à un accroissement de la volatilité depuis quelques jours. Cette première semaine d’intenses publications revêt ainsi une importance particulière.