Les places européennes ont nettement surperformé la semaine passée, avec une cascade de records pour bon nombre d'indices (Stoxx Europe 600, Dax, SMI, Ibex..). Le rapport mensuel sur l'emploi américain, sous les attentes, a rassuré, repoussant les anticipations de hausse de taux par la Fed. A l'issue d'une semaine écourtée, Wall Street termine en demi-teinte. Si le Dow Jones pulvérise ses records, la tendance a été nettement alourdie par la baisse de la Tech, des semi-conducteurs et des valeurs liées à l'IA.

Matières premières

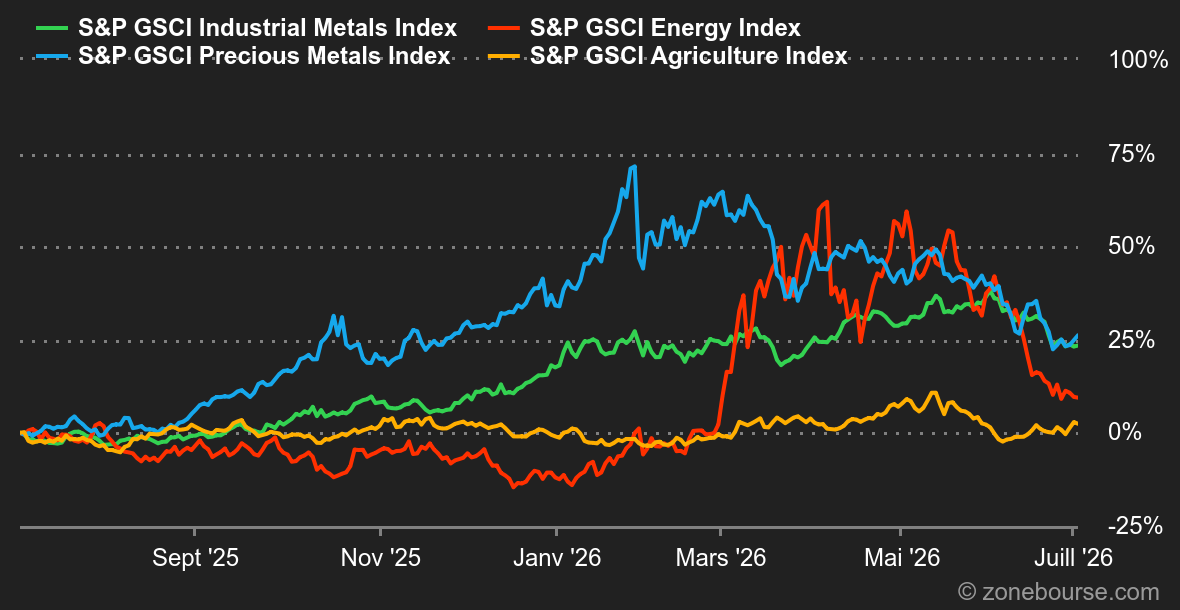

Energie : Nouvelle séquence hebdomadaire de baisse pour les prix pétroliers, la quatrième consécutive, qui ramène le Brent à 71,90 USD et le WTI à 68,60 USD le baril. Le marché table sur une amélioration plus ou moins rapide de l’offre au Moyen-Orient, alors que les discussions indirectes entre les Etats-Unis et l’Iran semblent progresser. Le trafic maritime reprend partiellement dans le détroit d’Ormuz. Les flux restent certes inférieurs à leur niveau normal, mais le retour progressif des pétroliers réduit la prime de risque géopolitique. Cette normalisation change la perception du marché. Cela se reflète sur la structure des prix à terme, qui est repassée en contango. Concrètement, cela veut dire que les prix du brut pour une livraison à court terme sont inférieurs aux contrats à moyen/long terme. Cela traduit une offre abondante, sans risque de pénurie. Aux Etats-Unis, le pétrole coule à flot selon les dernières données de l’EIA, qui estime que la production et les exportations américaines ont atteint un niveau record.

Métaux : Les métaux industriels ont évolué de façon contrastée cette semaine. L’aluminium a de nouveau reculé, pénalisé par l’amélioration des perspectives d’offre au Moyen-Orient. Le cuivre a mieux résisté et s’échange autour de 13326 USD à Londres. Les investisseurs surveillent toujours les discussions entre les Etats-Unis et l’Iran, ainsi que l’absence d’annonce de la Maison Blanche sur d’éventuels droits de douane américains sur le cuivre raffiné. Du côté des métaux précieux, l’or a nettement rebondi. Le métal jaune a progressé au-dessus de 4’180 USD l’once après des créations d’emplois américaines plus faibles que prévu. Ces données ont réduit les anticipations de hausse des taux de la Fed, une aubaine pour l’or, qui ne délivre pas de rendement. Les achats des banques centrales soutiennent aussi la relique barbare.

Produits agricoles : Les céréales ont peu évolué cette semaine à Chicago. Le dernier rapport du département américain de l’agriculture a certes surpris le marché puisque l’USDA a révisé à la baisse ses prévisions de stock pour le maïs, mais les perspectives météorologiques favorables dans le Midwest américain ont freiné le rebond des cours. Le blé s’échange autour de 600 cents le boisseau, le maïs fait du surplace à 440 cents, tout comme le soja à 1‘146 cents.

Macroéconomie

Macro : Au terme d’une semaine écourtée aux Etats-Unis en raison de la fête nationale, les investisseurs digèrent les dernières données macroéconomiques. Le rapport sur l’emploi et le discours volontaire du nouveau président de la Réserve fédérale américaine, déterminé à ramener l’inflation en direction des 2%, ont manifestement séduit les bonds vigilants. Le marché actions américain n’en a pas spécialement profité en raison de la rotation à l’œuvre au détriment des valeurs liées à l’IA et aux semiconducteurs tandis que l’Europe enregistre de nouveaux records. Ainsi, l’écart de performance entre le Stoxx Europe 600 et le S&P 500 est désormais comblé, chacun progressant de plus de 9% depuis le début de l’année. Même si de nouveaux rebondissements sont certainement à prévoir, à commencer par la nouvelle saison de résultats trimestriels, gageons que le cru 2026 sera de bon augure.

Crypto : Le bitcoin (BTC) reprend des couleurs cette semaine avec un rebond de +4,2%, revenant flirter avec les 62’ 000 USD. Il reste toutefois en baisse de -24% depuis début mai et évolue encore à -50% sous son sommet historique d’octobre 2025, à 126 000 USD. Les ETF Bitcoin spot devraient, eux, enregistrer leur 8e semaine consécutive de baisse, avec 500 MUSD de sorties nettes cette semaine. Dans la cryptosphère, les investisseurs restent pour l’instant davantage concentrés sur les stablecoins, avec l’annonce de la création de l’Open USD, soutenu par 140 grandes entreprises comme Visa, Mastercard, Google, Shopify, BlackRock, BNY et Coinbase. L’objectif: unifier l’infrastructure des paiements internationaux autour d’un stablecoin USD. De quoi faire de l’ombre aux principaux acteurs actuels, Tether (USDT) et Circle (USDC). Du côté des autres cryptos, les plus grandes capitalisations ont suivi le rebond du BTC: l’ether (ETH) progresse de +11% sur la semaine à 1’750 USD, Solana (SOL) bondit de +14% à 81 USD et XRP avance de +5,9% à 1,11 USD.

Cette semaine, les entreprises vont fourbir leurs armes en préparation du lancement de la saison des résultats trimestriels. PepsiCo essuiera les plâtres dès jeudi 9 juillet, mais il faudra attendre le 14 juillet pour la première grosse série, en l’occurrence les banques américaines. Ces annonces permettront de sortir du train-train Ormuz/Semiconducteurs, qui occupe l’espace médiatique depuis plusieurs semaines.

Le calendrier macroéconomique ne suscitera pas non plus de grandes envolées. On gardera un oeil sur le compte-rendu de la dernière réunion de la Fed. Ce document pourrait gagner en importance dans la mesure où le nouveau président de la banque centrale, Kevin Warsh, clame qu’il ne sera pas aussi bavard que ses prédécesseurs.

Le grand débat du début de semestre porte sur la stratégie à suivre : faut-il continuer à se lancer à corps perdu dans l’IA et les semiconducteurs, ou en profiter pour sécuriser ses profits pour migrer sur des secteurs plus défensifs? Entre les deux, le cœur du marché balance.