Après la tempête sur les marchés lors de la dernière semaine de février et alors que le moteur chinois a des ratés, la croissance mondiale dépend de l’autre moteur principal, les Etats-Unis. Trump a pris la main sur Powell mais le Covid-19 lui résiste et les démocrates se défient de Sanders, son adversaire préféré pour novembre.

![]() par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

Jerome Powell a surpris tout le monde… sauf Trump! La baisse de 50 points de base des Fed Funds, annoncée par le Président de la Réserve Fédérale le 3 mars a pris de court les marchés.

Pour la première fois depuis octobre 2008, alors en pleine tourmente Lehman Brothers, la Fed anticipait de 15 jours une réunion de son Comité de Politique Monétaire pour diminuer de deux crans le niveau de ses taux de référence. Panique devant une situation économique plus grave que prévu alors que le Covid-19 fait son apparition Outre Atlantique, ou sage précaution pour prévenir tout arrêt brutal du cycle de croissance?

Pour la première fois depuis octobre 2008, alors en pleine tourmente Lehman Brothers, la Fed anticipait de 15 jours une réunion de son Comité de Politique Monétaire pour diminuer de deux crans le niveau de ses taux de référence. Panique devant une situation économique plus grave que prévu alors que le Covid-19 fait son apparition Outre Atlantique, ou sage précaution pour prévenir tout arrêt brutal du cycle de croissance?

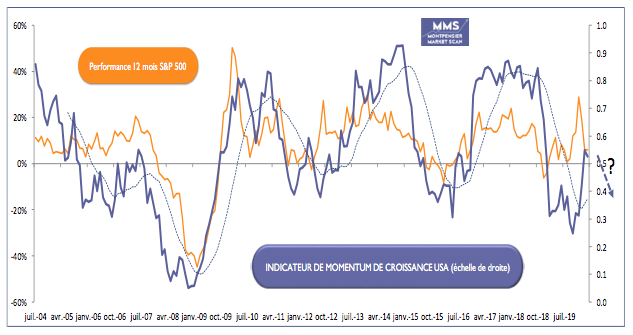

Difficile de trancher à ce stade. Les Etats-Unis semblent loin de la récession avec un chômage au plus bas, une consommation très dynamique et un marché immobilier en pleine forme. Notre indicateur MMS de Momentum économique s’est nettement redressé depuis l’automne et, à 53, reste en territoire d’expansion. Peut-être la Fed dispose-t-elle d’éléments plus inquiétants. Peut-être a-t-elle simplement voulu rassurer alors que l’ampleur des impacts liés au Coronavirus reste difficile à estimer.

Source: Montpensier Finance/Bloomberg au 4 mars 2020

Une chose est sûre: Trump a bien l’oreille de Jerome Powell. Il réclame depuis plusieurs mois une baisse des taux pour se rapprocher des niveaux européens… et surtout financer sans souci son déficit public de plus de 1000 milliards de dollars. Voilà qui est fait. Même si, comme toujours, il a ensuite tweeté pour réclamer davantage.

Ce sera plus difficile pour lui de maitriser un choc sanitaire et économique dans le sillage de la diffusion du Coronavirus aux Etats-Unis. Ce premier virus de l’ère virale semble se propager beaucoup plus vite dans les esprits que dans les organismes. Et il pourrait bien avoir un impact important sur le processus électoral américain.

La qualité et l’accessibilité du système de santé aux Etats-Unis étaient déjà, avant que ne virus ne soit dans toutes les conversations, au premier plan des préoccupations des électeurs américains. L’avenir de l’Affordable Care Act («ObamaCare») et la possibilité de généraliser un accès public et gratuit au réseau de soins a été au centre des débats pour la primaire démocrate et les changements de pieds d’Elisabeth Warren sur ce sujet lui ont probablement coûté cher.

Les hésitations de l’administration Trump sur les mesures à adopter face au Covid-19 et le manque de moyens et de leadership du centre pour le contrôle et la prévention des maladies (CDC) pourraient représenter un angle d’attaque susceptible d’empêcher sa réélection. D’autant plus que son adversaire le plus extrême, Bernie Sanders qui souhaite nationaliser l’ensemble de la politique de santé, n’a plus les faveurs des pronostics après un «Super Tuesday» plus difficile que prévu.

Côté démocrate, c’est l’ancien Vice-Président d’Obama et soutien naturel de l’Obamacare, Joe Biden, qui fait désormais la course en tête. Sa position centriste le rend redoutable pour Trump dans les Etats-clés, très industriels (Wisconsin, Michigan, Pennsylvanie) qui feront l’élection du 3 novembre prochain.

Trump doit réagir. Il sait surprendre. Et changer. Les marchés attendent une approche coordonnée à ce problème global. Et si Trump le comprenait?

Document non contractuel. Les informations figurant dans le présent document, obtenues auprès de sources qui peuvent être considérées comme fiables, n’ont pas fait l’objet de vérifications et ne sauraient engager la responsabilité de Montpensier Finance. Les opinions émises peuvent être modifiées sans préavis. Elles ne constituent ni une offre d’achat, ni une proposition de vente, ni un conseil en investissement. Ce document est la propriété intellectuelle de Montpensier Finance. Tout ou partie du présent document ne peut être reproduit ou rediffusé d’une quelconque manière sans l’autorisation préalable de Montpensier Finance.