Malgré un environnement économique incertain, les grands indices actions battent des records. Si l’euphorie guette, les fondamentaux – eux – restent solides. Et certaines zones géographiques pourraient bien créer la surprise.

Par Kevin Thozet, Membre du Comité d’Investissement

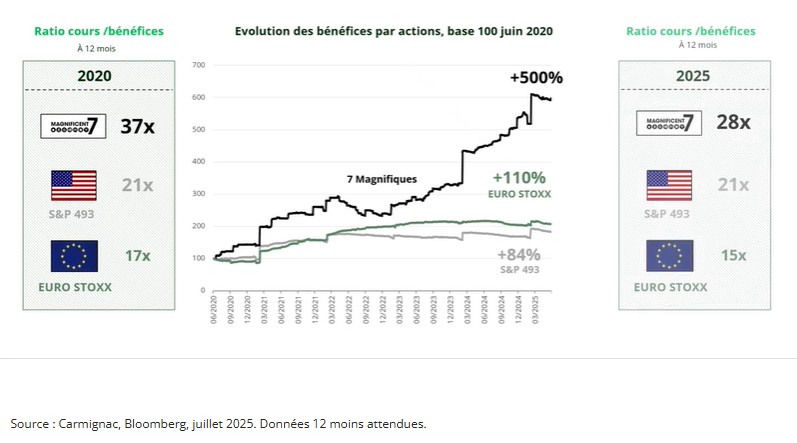

Des bénéfices solides comme moteur

Les principaux indices actions mondiaux flirtent avec leurs plus hauts niveaux historiques. Le paradoxe est frappant: comment les marchés peuvent-ils encore grimper alors que les tensions géopolitiques, les taux d’intérêt élevés et les guerres commerciales, ou territoriales, pèsent sur l’économie?

La réponse tient en un mot: les bénéfices. Aux États-Unis, les grands noms de la tech ont vu leurs bénéfices par action exploser de +500% en cinq ans. Mais la tendance ne se limite pas aux «Sept Magnifiques»: le reste du marché américain comme les actions internationales ou européennes, affiche aussi des progressions comprises entre +80% et +110%. La dynamique bénéficiaire est bel et bien là.

Une euphorie… relative

Derrière la complaisance apparente des indices mondiaux, des écarts notables méritent d’être soulignés. Si la trajectoire fulgurante des bénéfices des géants technologiques américains est incontestable, elle masque une réalité plus nuancée : le reste du marché américain – hors «Sept Magnifiques» – a connu une croissance bénéficiaire solide mais nettement moins spectaculaire. Plus surprenant encore, les actions européennes et celles des marchés hors États-Unis ont enregistré des croissances de bénéfices par action souvent supérieures à celles du S&P 500 hors stars technologiques. Pourtant, malgré cette performance fondamentale robuste, leurs valorisations demeurent sensiblement inférieures – de l’ordre de 25%. Ce décalage souligne un déséquilibre croissant entre fondamentaux et valorisation, et milite pour une réévaluation des opportunités d’investissement hors des États-Unis. Loin d’être une anomalie, cet écart pourrait bien constituer une opportunité stratégique pour les investisseurs à la recherche de croissance durable à prix raisonnable, notamment dans un contexte où les perspectives budgétaires en Europe et en Asie s’éclaircissent, alors que les vents contraires s’intensifient aux États-Unis.

Un potentiel de surprise positive

Les marchés anticipent une nouvelle saison faste en matière de résultats aux États-Unis, moins ailleurs. Mais gare aux réserves de bonnes nouvelles ! Il y a cinq ans déjà, le consensus misait sur une domination américaine en matière de croissance bénéficiaire. C’est pourtant l’inverse qui s’est produit – hors GAFAM1.

Aujourd’hui, plusieurs indicateurs suggèrent que les cartes pourraient être rebattues. En Allemagne, les plans d’investissement publics, notamment autour des infrastructures, s’accélèrent. En Asie, les signaux de reprise se multiplient: fréquentation des casinos de Macao en hausse de 20%, rebond des valeurs immobilières chinoises… Les gouvernements semblent enclins à relancer l’activité.

À l’inverse, les États-Unis pourraient connaître un passage à vide. Les effets des mesures protectionnistes se font déjà sentir, tandis que les retombées positives des dépenses publiques ne sont pas attendues avant 2026. Et avec une Fed plus vigilante que jamais face aux tensions sur le marché du travail, le soutien monétaire restera limité.

Deux leviers d’allocation

Dans ce contexte, deux orientations pourraient se dessiner pour les investisseurs. Les géants technologiques américains sont redevenus plus attractifs après la phase d’euphorie autour de l’Intelligence Artificielle. Ils conservent des fondamentaux robustes (marges, cash-flows, perspectives) qui leur confèrent à la fois du potentiel de performance et de la résilience en période de taux élevés.

Une place plus importante accordée aux actions du reste du monde: nous estimons que les marchés hors États-Unis restent sous-valorisés, sous-détenus dans les portefeuilles et leur potentiel apparait sous-estimé. Ils bénéficient de dynamiques macroéconomiques plus favorables à court terme. De quoi créer de bonnes surprises.

Ni optimistes, ni pessimistes: réalistes

Les investisseurs sont souvent tiraillés entre prudence et enthousiasme. Mais entre un point de départ et des attentes élevées aux États-Unis aujourd’hui et les signaux de changement à l’international, la lucidité reste la meilleure boussole. Dans un monde qui se fragmente, l’opportunité se trouve peut-être justement là où on ne l’attend plus.

1Google, Apple, Facebook, Amazon et Microsoft.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d’aucune garantie de fiabilité, d’exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l’utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.