«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Sui Kai Wong, Senior Portfolio Manager

En résumé:

- Les actions japonaises ont récemment atteint des niveaux de valorisation records, incitant les investisseurs à reconsidérer leur inclusion en tant qu’élément de base d’un portefeuille.

- La réponse particulière de l’économie japonaise à l’inflation mondiale place les actions japonaises dans une position avantageuse.

- L’allocation de notre stratégie All-Roads aux actions japonaises a augmenté en raison de ces tendances macroéconomiques et financières favorables, améliorant ainsi la performance de notre portefeuille au cours des derniers mois.

Au cours des deux derniers trimestres, les actions japonaises se sont retrouvées sous les feux de la rampe, atteignant des niveaux de valorisation historiques et suscitant de vifs débats: Le moment est-il venu de réintégrer les actions japonaises en tant que composante principale des portefeuilles? Notre stratégie All-Roads, conçue dans une perspective de long terme, a toujours inclus des actions japonaises, tandis que notre processus flexible nous a permis d’augmenter notre exposition au cours des derniers mois. Nos indicateurs de nowcasting et les signaux de tendance positionnent actuellement le Japon de manière attrayante – satisfait de ses niveaux d’inflation, le pays continue de connaître une croissance robuste, soutenue par une banque centrale conciliante. Ces facteurs ont renforcé nos signaux de tendance, ce qui nous a permis d’augmenter notre exposition aux actions japonaises.

L’inflation heureuse

Le Japon reste à part parmi les économies du G10 dans sa réponse à la récente poussée inflationniste mondiale. Contrairement à ses pairs, qui ont dû lutter contre les effets négatifs de l’inflation, la Banque du Japon (BoJ) se trouve depuis longtemps dans une situation différente, cherchant activement à induire l’inflation après des décennies de pressions déflationnistes. Cette divergence fondamentale est essentielle pour comprendre les dynamiques économiques et de marché actuellement à l’œuvre au Japon. En outre, l’approche particulière adoptée par le Japon durant la pandémie – caractérisée par des dépenses budgétaires restreintes – lui a permis de préserver les acquis de quinze années d’assouplissement quantitatif sans prendre de mesures draconiennes. Alors que d’autres pays du G10 ont réagi à l’inflation galopante en procédant à des hausses de taux importantes, ralentissant ainsi la croissance économique, la BoJ a d’abord assoupli son contrôle de la courbe des taux, puis, après de longues réflexions, a choisi de renoncer aux taux d’intérêt négatifs. Actuellement, le Japon maintient les taux d’intérêt à court et à long terme les plus bas des pays développés, nettement inférieurs à ceux de ses homologues. Le yen a été ramené à son plus bas niveau depuis plusieurs décennies, ce qui a eu deux effets secondaires : la pression déflationniste intérieure s’est atténuée grâce à l’inflation importée, et d’immenses flux de capitaux sont entrés au Japon, revitalisant l’économie et le marché des actions. La banque centrale n’ayant pas trop sollicité l’économie, le Japon a bénéficié d’une croissance du PIB qui est restée solide. Alors que l’inflation recule avec les ajustements économiques mondiaux, l’assouplissement quantitatif en cours au Japon sert de tampon, atténuant les effets négatifs potentiels et soutenant sa trajectoire économique.

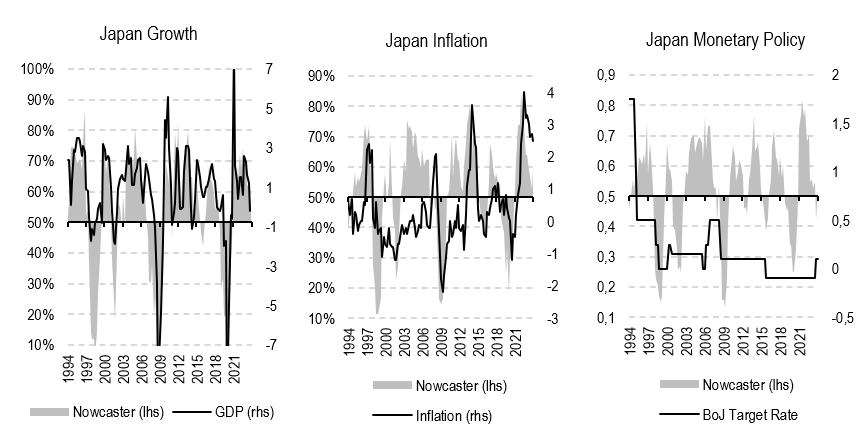

Nos signaux de nowcasting en conviennent

Nos indicateurs de nowcasting pour le Japon, comme le montre la Figure 1, illustrent de manière frappante la dynamique économique actuelle du pays. En juxtaposant notre indicateur nowcasting avec le phénomène économique correspondant, chaque graphique apporte de la clarté aux conditions économiques japonaises actuelles:

- Plus précisément, en ce qui concerne la croissance, notre indicateur reste constamment supérieur à 50%, reflétant les conditions de croissance solides qui ont prévalu tout au long de 2023 et qui sont attendues en 2024. Cette situation contraste fortement avec les ralentissements économiques subis par la zone euro et la Chine en raison de divers facteurs.

- Par ailleurs, les pressions inflationnistes, qui se sont notamment intensifiées en 2021-2022, se sont atténuées depuis sans intervention significative de la Banque du Japon (BoJ).

- Actuellement, nos données plaident en faveur de la persistance de cet équilibre économique japonais; notre signal de nowcasting de politique monétaire oscille autour de 50%, seuil critique délimitant la nécessité d’un changement de politique hawkish (au-dessus de 5 %) versus dovish (en dessous de 50%).

Cette phase d’inflation bienvenue fait place à une période de croissance supérieure à la tendance, associée à une inflation normalisée, ce qui incite la BoJ à poursuivre sa stratégie de longue date consistant à soutenir l’économie par des taux d’intérêt bas. Une telle toile de fond est intrinsèquement favorable aux tendances des actions, ce qui sous-tend des perspectives positives pour le marché japonais.

Ce que cela signifie pour All Roads

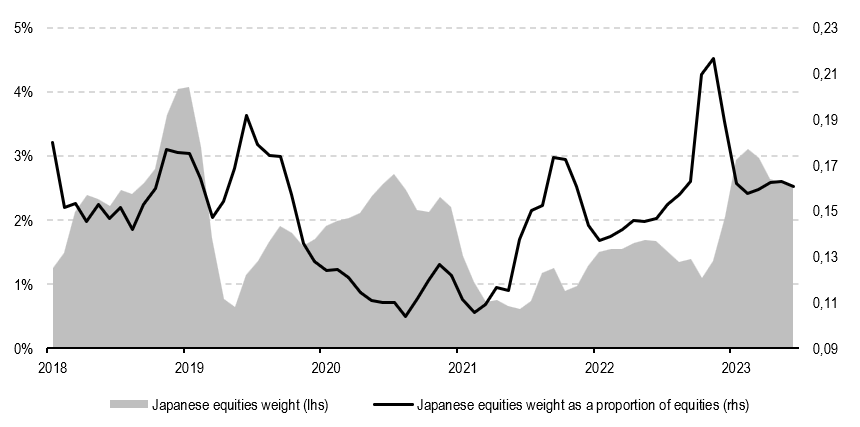

Ces facteurs ont fortement influencé nos stratégies multi-actifs, comme le montre la Figure 2, qui détaille la trajectoire récente de l’allocation en actions japonaises au sein de notre stratégie balanced All-Roads. La figure illustre à la fois les changements absolus et relatifs (c’est-à-dire au sein de notre exposition totale aux actions) de notre allocation aux actions japonaises. Il est à noter que les deux indicateurs ont montré un positionnement plus faible en 2021, suivi d’une augmentation, d’abord en termes relatifs, puis en termes absolus. Ce changement d’allocation est le reflet direct de la manière dont les évaluations des risques et les analyses des tendances influencent les ajustements de notre stratégie. L’environnement macroéconomique favorable au Japon, qui a propulsé les actions japonaises dans une tendance haussière, a joué un rôle déterminant dans cette augmentation de l’allocation. Il est important de noter que cette allocation accrue dépend à la fois des contextes action mondiaux et locaux, notre stratégie réagissant de manière dynamique à l’évolution des tendances et des conditions économiques globales. Actuellement, environ 15% de nos actions sont investies dans des actions japonaises (par rapport à une pondération de 5 à 6% dans une allocation passive MSCI World, par exemple), un positionnement qui a considérablement renforcé la performance de nos solutions au cours du premier trimestre de cette année.

En clair, le Japon a profité de la situation inflationniste plus que tout autre pays, ce qui s’est reflété dans le prix de ses actions.

Macro/Nowcasting Corner

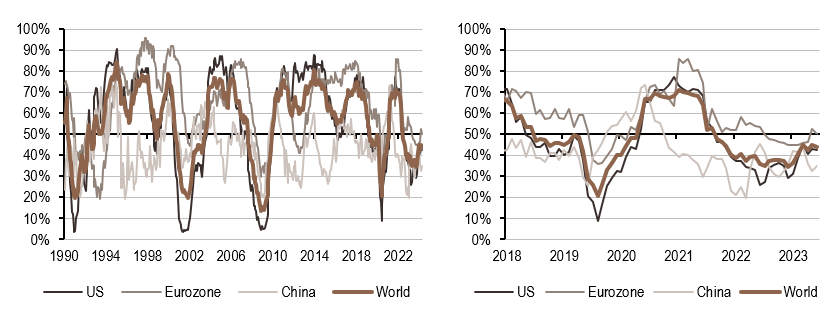

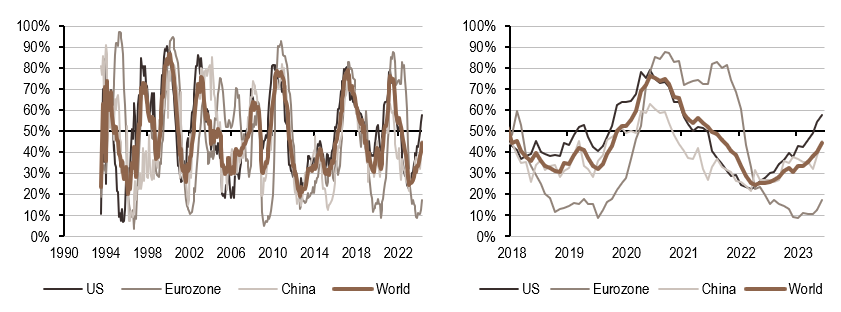

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

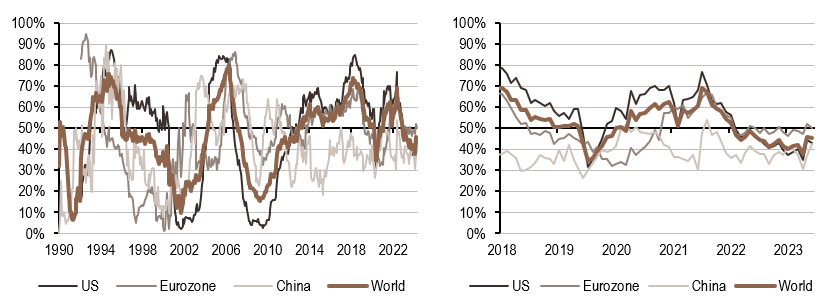

- Contrairement à la semaine dernière, notre indicateur nowcasting de croissance a reculé, en particulier aux États-Unis, mais pas en Chine, où les conditions financières ont poussé l’indicateur à la hausse.

- Après quelques semaines de hausse de notre indicateur nowcasting d’inflation, il n’y a pas eu de mouvement cette semaine.

- Notre indicateur de politique monétaire a connu un léger déclin aux États-Unis et une légère augmentation en Chine. Le signal de statu quo de la politique monétaire reste bien en place comme le montre le graphique ci-dessous.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.