On observe une chose assez rare sur le marché du travail américain depuis plus d’un an : le chômage est stable. Il ne baisse plus, mais il ne remonte pas (ce qui est en général le signe presque certain que l’économie tend vers la récession). Ce qui est atypique dans la période actuelle est qu’elle combine un très bas taux de chômage et peu de tensions salariales. Cela tient en partie au retour vers l’emploi de personnes qui s’étaient mises en marge du marché du travail ou qui étaient difficilement employables. Le taux de chômage d’équilibre a sans doute baissé, ce qui est de nature à prolonger la phase d’expansion.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Le taux de chômage est en général considéré comme une variable retardée du cycle américain. L’expérience confirme ce point en fin de récession, le pic de chômage étant touché six à douze mois après l’amorce de reprise, mais non en début de récession. Dans ce cas, le chômage apparaît plutôt comme coïncident ou légèrement avancé. Il est bien connu qu’une hausse du chômage plusieurs mois à la file (une fois corrigé du bruit) est le signe infaillible que l’économie est entrée en récession.

Une économiste de la Fed a montré qu’une hausse d’au moins 0.5pt en moins de douze mois était le seuil critique à surveiller et signalait l’entrée en récession bien avant la datation officielle, souvent tardive1. À ce jour, cet indicateur pointe à -0.03. Il est muet. La dernière fois qu’il a « bipé », c’était en avril 2008 (graphe).

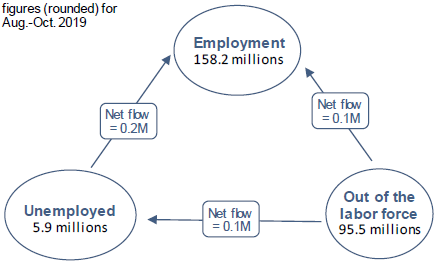

Avec un chômage au plus bas depuis 50 ans, il est plus probable de le voir monter que baisser. Il y a une troisième possibilité, statistiquement rare mais pas inédite2, qui est qu’il se stabilise. C’est ce qu’on constate depuis dix-huit mois, où le taux de chômage n’a pas varié de plus ou moins 0.2pt par rapport à son niveau moyen de 3.75%. On ne peut pourtant pas dire que le marché du travail est gelé. La transition du chômage ou de l’inactivité vers l’emploi s’est nettement accrue depuis la fin de la crise financière, et n’a pas fléchi sur le passé récent (graphe).

Le taux de participation tend à remonter. Il est clair aussi désormais que l’amélioration des conditions d’emploi profite même aux catégories sociales qui sont en général les plus défavorisées (absence de diplômes, condamnations pénales). En conséquence, le chômage d’équilibre paraît plus bas que par le passé3. On n’observe pas les tensions salariales qui sont souvent la marque des fins de cycle. Les entreprises ne sont pas poussées à des efforts de productivité ou des licenciements pour protéger leurs marges et, surtout, la Fed n’a pas à durcir sa politique monétaire puisque l’inflation ne menace pas.

A suivre cette semaine

Le rapport sur le marché du travail de novembre paraîtra le 6 décembre. Le mois précédent, la grève chez General Motors avait amputé le chiffre des créations d’emploi de 42k à +128k. Un retour vers la moyenne des six derniers mois est cette fois-ci attendu, à 180k. Le taux de chômage est attendu stable à 3.6% (voir p.1). A suivre aussi les indices ISM, les 2 et 4. Dans le secteur manufacturier, l’indice s’était un peu repris en octobre à 48.3. Les résultats des enquêtes régionales et PMI suggèrent une poursuite de l’amélioration. Dans le secteur non-manufacturier, l’indice avait curieusement rebondi en octobre de 52.6 à 54.7 le mois dernier, il y a là plutôt un risque baissier.

Sources : Thomson Reuters, , Oddo BHF Securities

1. Voir Sahm (2019), « Direct Stimulus Payments to Individuals », The Hamilton Project

2. Voir notre Flash éco du 6 janvier 2016, « Le point bas du chômage US est-il proche ou éloigné ? »

3. Voir Petrosky-Nadeau & Valletta (2019), « Unemployment : Lower for Longer? », FRBSF Economic Letter