Alors que les défis géopolitiques et budgétaires sont nombreux à travers le monde, les marchés du crédit continuent de bien se comporter, affichant une résilience incontestable, aussi bien dans leurs performances que dans les flux continuant d’affluer sur la classe d’actifs.

Par Arnaud Colombel, Directeur Gestion Crédit

À la suite de trois années de rallye quasi ininterrompu, les spreads de crédit interpellent: tout le monde s’accorde à dire qu’ils sont chers! Faut-il pour autant adopter une approche contrariante sur ces primes de crédit? Ou au contraire, profiter de la récente correction d’octobre pour renforcer l’allocation sur le segment?

À la suite de trois années de rallye quasi ininterrompu, les spreads de crédit interpellent: tout le monde s’accorde à dire qu’ils sont chers! Faut-il pour autant adopter une approche contrariante sur ces primes de crédit? Ou au contraire, profiter de la récente correction d’octobre pour renforcer l’allocation sur le segment?

Des fondamentaux solides mais une vigilance de mise

En Europe, cette compression des spreads traduit indéniablement la solidité des fondamentaux des entreprises, qui ont profité des années post Covid pour solidifier leur bilan et ainsi se parer à traverser une période de croissance plus morose sans heurt. Les ratios d’endettement se sont normalisés après la pandémie, revenant sous les 4x de dette nette/EBITDA en moyenne, niveau encore loin du pic pré-pandémie. Surtout, les taux de défaut restent contenus : sous les 2% en Europe pour le High Yield, contre environ 3-4% aux États-Unis, niveau encore largement sous les seuils d’alerte pour les marchés. Il est à noter surtout que la majorité de ces « défauts » concernent en fait des restructurations de dettes, avec des taux de recouvrement (partie récupérée par les créanciers) très élevés, autour de 65 à 70% en moyenne, contre 30 à 40% en moyenne long terme, ce qui limite donc énormément les pertes potentielles pour les créanciers obligataires. Cette résilience s’explique par une gestion prudente des bilans par les émetteurs et une anticipation efficace des besoins de refinancement grâce à l’activité soutenue du marché primaire obligataire, mais aussi grâce à une diversité accrue des sources de financement.

Des signaux de stress sont ainsi apparus en octobre, en provenance du «private credit» aux Etats-Unis. Les faillites récentes (First Brands, Tricolor) exposent des pratiques de prêt risquées et ces événements, bien que contenus jusqu’ici, soulèvent des questions sur la qualité de souscription dans un segment assez opaque… auquel les émetteurs ont eu beaucoup recours ces dernières années. Si ces alternatives de financement présentaient un facteur de soutien jusqu’ici aux marchés obligataires «traditionnels», une poursuite des défaillances pourrait à terme entraîner un repricing plus brutal de ces mêmes marchés.

Un marché primaire toujours dynamique

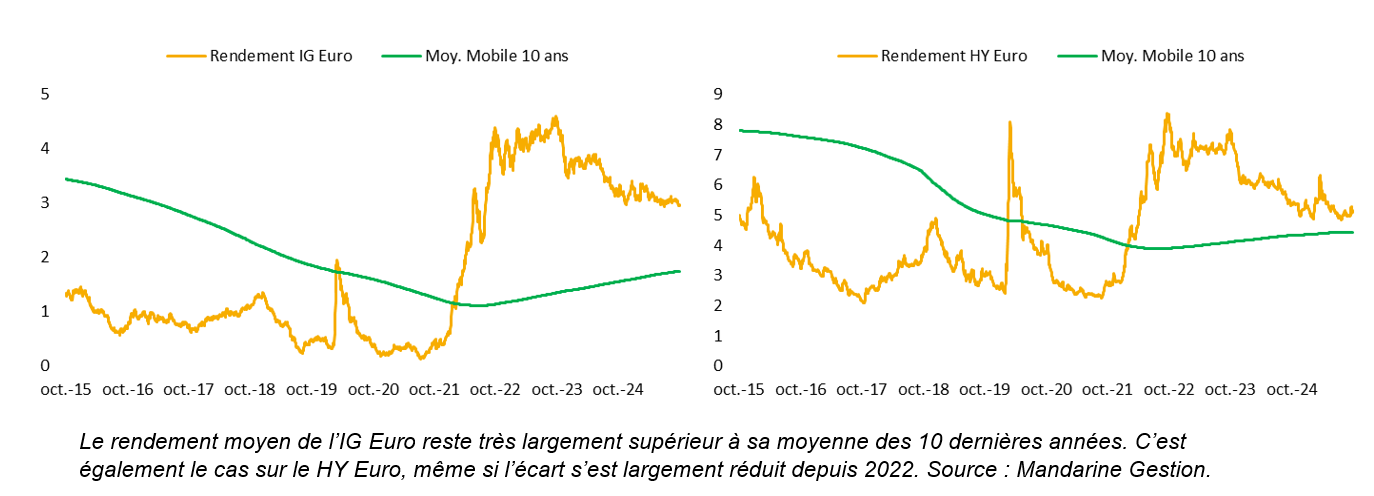

L’activité primaire demeure robuste, 2025 s’annonçant comme une année record en termes de nouvelles émissions en Europe, avec plus de 600 milliards d’euros émis sur l’Investment Grade et plus de 140 milliards d’euros sur le High Yield. L’appétit a été énorme tout au long de l’année, aiguisé par les flux entrant en continu sur le segment, notamment dans les fonds spécialisés. Cette collecte ne semble pas vraiment devoir s’essouffler à court ou moyen terme : les flux d’investissement restent concentrés sur la recherche de rendement, avec l’Euro Investment Grade offrant 3,0% et l’Euro High Yield 5,0%. Ces rendements sont largement supérieurs à leur moyenne historique, offrant un surplus toujours appréciable par rapport aux fonds monétaires désormais sous les 2% en Europe.

La valorisation face au test de réalité

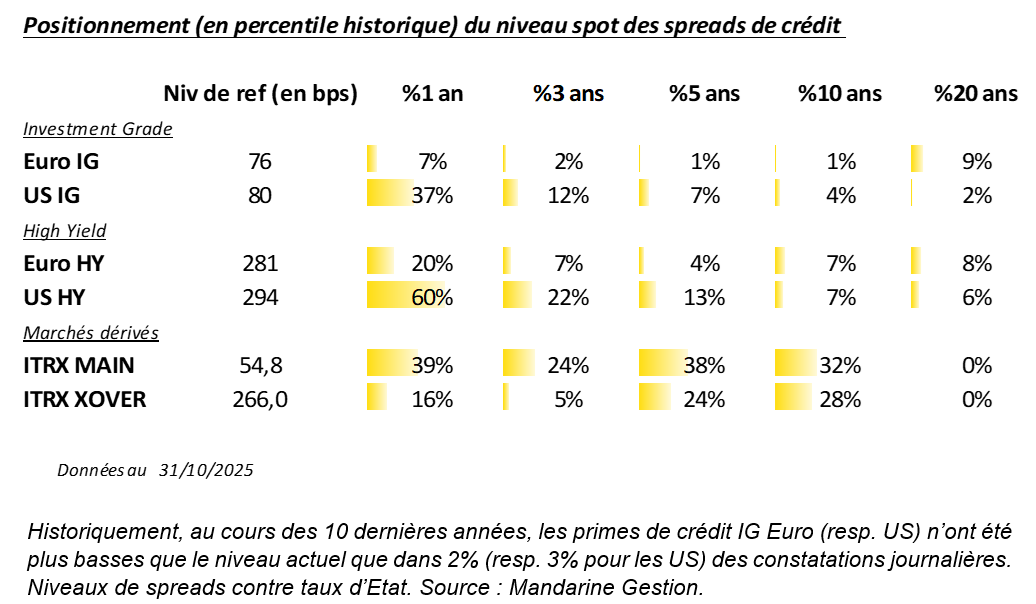

Si l’Investment Grade apparait, parfois, presque plus sécurisé que (certaines) dettes d’Etat, il est à noter cependant que la marge de sécurité s’est considérablement réduite. Avec des spreads européens inférieurs à 80 points de base, il suffirait désormais d’un élargissement de 10 à 15 points de base sur douze mois pour effacer le portage relatif et rendre les obligations souveraines plus attractives. Tout choc exogène peut donc être mal toléré. La réaction négative des spreads aux annonces de tarifs douaniers américains en avril dernier (+21 points de base en une semaine) illustre une certaine vulnérabilité qui, pour cette fois, ne s’est cependant pas confirmée dans la durée.

Par ailleurs, l’environnement macroéconomique reste incertain. L’Europe reste prise en tenaille entre la politique protectionniste américaine qui réduit les exportations à leur destination et la politique agressive de la Chine qui augmenterait potentiellement l’importation d’une déflation forcée. La BCE maintient pour l’instant ses taux à 2% et dispose encore de marges de manœuvre au cas où la croissance et/ou l’inflation venait à trop baisser en 2026. Mais a contrario, si les plans de relance annoncés au premier trimestre prenaient concrètement forme et venaient défier le scepticisme affiché actuellement par les marchés à leur encontre, les taux longs d’Etat devraient alors se retrouver sous pression, redonnant une attractivité potentielle à ceux-ci…. au détriment potentiel d’un crédit aux primes trop serrées.

Perspectives 2026: entre opportunités et … meilleures opportunités!

Pour 2026, le marché du crédit européen évoluera donc certainement dans un environnement plus volatile qu’en 2025. La croissance européenne devrait s’améliorer avec des prévisions révisées au-dessus de 1% pour 2026 et potentiellement, si les plans de relance se précisent, au-dessus des 1,5% pour 2027. La demande pour les obligations d’entreprises devrait ainsi rester soutenue par des rendements attractifs en relatif au taux monétaire. Toutefois, la faible différence avec des taux d’Etat et surtout le manque de «coussin de sécurité» face aux chocs pouvant provenir des Etats-Unis à la macro toujours très incertaine, devraient amener plus de vagues de respiration de ces spreads, à même d’aménager des points d’entrée plus attractifs et protecteurs que les actuels.

Si les solutions de portage gardent tout leur sens dans le cadre d’un horizon d’investissement moyen/long terme, les stratégies de gestion flexible et de performance absolue, comme celle de Mandarine Credit Opportunities, prennent tout leur sens. Dans un environnement où la capacité à identifier les poches de valeur et à ajuster rapidement l’exposition aux différents segments de marché sera déterminante, ce fonds offre un complément idéal dans une poche obligataire.

En l’absence de contrainte de benchmark et avec la possibilité d’intervenir sur l’ensemble du spectre crédit (Investment Grade, High Yield, dette subordonnée), tout en restant très mobile sur la sensibilité aux mouvements des taux d’Etat (Euro et US), le fonds devrait permettre de capter les inefficiences de marché tout en maîtrisant le risque et limitant les trous d’air prévus pour 2026.

Achevé de rédiger le 04/11/2025 par l’équipe Crédit

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Il peut refléter des analyses ou opinions subjectives de collaborateurs de Mandarine Gestion susceptibles de changer sans préavis. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle et ne constitue aucunement une offre, une recommandation, un conseil en investissement, un avis juridique ou fiscal, une recommandation ou une offre de vente ou d’achat de quelque instrument ou service financier que ce soit. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Bien que toutes les diligences aient été effectuées, Mandarine Gestion ne saurait apporter de garantie ou assurance quant à l’exactitude, complétude ou fiabilité des données présentées. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et décline toute responsabilité quant au contenu et à l’utilisation qui pourrait en être faite et ne saurait être reconnue responsable de quelque manière que ce soit si les données ou les éléments graphiques présentés dans ce document contenaient des inexactitudes, omissions ou erreurs. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Investir présente des risques dont un risque de perte en capital.