La transition énergétique, l’introduction de contrats à terme en renminbi et la hausse de la demande liée aux dépenses d’infrastructure ont fait grimper le prix du cuivre. Dr Copper est de retour. Aperçu.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

![]() Comme mentionné dans un article précédent, les matières premières pourraient être à l’aube d’un nouveau «super cycle». Un indicateur avancé de ce possible retournement de tendance est sans aucun doute le cuivre. Le métal rouge est d’ailleurs affublé du surnom de «Dr Copper» par les investisseurs du fait de sa capacité à anticiper le cycle économique de manière plus efficace que la majorité des économistes.

Comme mentionné dans un article précédent, les matières premières pourraient être à l’aube d’un nouveau «super cycle». Un indicateur avancé de ce possible retournement de tendance est sans aucun doute le cuivre. Le métal rouge est d’ailleurs affublé du surnom de «Dr Copper» par les investisseurs du fait de sa capacité à anticiper le cycle économique de manière plus efficace que la majorité des économistes.

Alors que l’économie mondiale reste engluée dans le confinement lié à la pandémie Covid-19, le prix du cuivre est en hausse de plus de 60% depuis son point bas au mois de mars. Il s’échange à plus de 7’600 dollars par tonne sur le LME (London Metal Exchange), son plus haut niveau depuis 6 ans.

Comment peut-on expliquer un tel niveau de prix pour le cuivre? De notre point de vue, les facteurs qui favorisent la force de ce métal industriel sont à la fois techniques, cycliques et structurels.

Une configuration technique encourageante

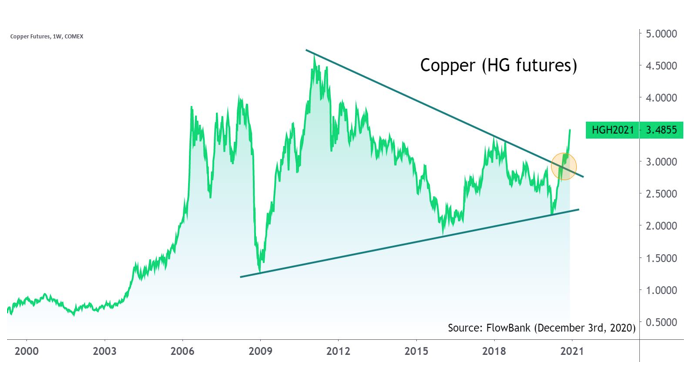

Sur le plan de l’analyse technique, un graphique sur une période de 20 ans des futures Copper sur le COMEX nous montre que le cuivre a franchi le seuil d’une consolidation triangulaire à long terme, après avoir trouvé une résistance sur une ligne à tendance ascendante reliant les creux de 2009 et de 2016.

Ce changement de configuration technique a très certainement inspiré une certaine catégorie d’investisseurs.

Source : FlowBank

Les contrats à terme du cuivre en Chine

Sur le marché des matières premières, le dollar est roi. Mais la domination de la monnaie américaine commence à être remise en question, notamment par la Chine qui a lancé il y a 10 jours les premiers contrats à terme internationaux sur le cuivre libellés en renminbi. Cotés au Shanghai International Energy Exchange (INE), ces instruments visent à faciliter l’accès des investisseurs étrangers au marché chinois du métal rouge. Cette annonce fait suite à des initiatives équivalentes sur d’autres matières premières telles que le pétrole brut et le minerai de fer.

Le contrat a un double objectif pour Pékin: avoir une plus grande influence sur les prix et étendre l’utilisation de sa monnaie au niveau international pour concurrencer le dollar. Le fait de donner à la Chine un plus grand accès au marché des matières premières dont elle est le plus grand consommateur devrait augmenter les volumes d’échanges et multiplier les opportunités.

«DR Copper» anticipe une reprise forte de l’économie

Comme beaucoup d’autres classes d’actifs cycliques, le cuivre a réagi de manière très positive à l’arrivée imminente de vaccins covid-19 efficaces par Pfizer, Moderna puis Astra Zeneca. Ces annonces laissent présager d’un rebond de la demande plus fort que prévu l’année prochaine. Relevons que la reprise des importations chinoises et l’annonce de mesures de relance budgétaire par le gouvernement de Xi Jinping avaient déjà dopé le prix du cuivre dès le 2ème trimestre de cette année. Nous y reviendrons.

La plupart des opérateurs table désormais sur la mise en place d’un plan de relance budgétaire par le gouvernement Biden ainsi que sur des politiques expansionnistes en Europe. L’ensemble de ces mesures pourrait permettre une reprise synchronisée de l’économie mondiale en 2021.

Une forte demande en provenance de Chine

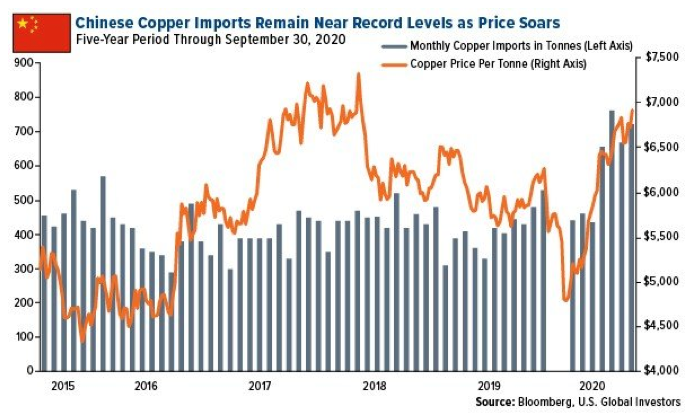

La plupart des actifs sensibles à la croissance économique ont sous-performé les indices actions voire même les obligations pendant de nombreux mois en 2020. C’est le cas par exemple du pétrole ou des actions cycliques qui ont été impactés par la récession mondiale liée à la pandémie. Le cuivre, un métal industriel dont la demande est habituellement impactée par le cycle, a fait exception à cette règle. La principale raison de cette dichotomie est la Chine.

Comme le montre le graphique ci-dessous les importations de cuivre de la Chine ont atteint au mois de juillet un niveau record de 762’210 tonnes, aidé en cela par la décision du gouvernement Chinois de recourir à de colossales dépenses d’infrastructure afin de stimuler l’économie. Ces chantiers incluent la construction de ponts, de routes et de chemins de fer ainsi que l’extension de la connectivité Internet 5G. En octobre 2020, la Chine avait déjà importé plus qu’elle ne l’avait fait sur l’intégralité de l’année 2019. Cette politique de relance massive représente un écart par rapport à l’objectif à long terme de la Chine, qui a l’intention de devenir moins dépendante à l’égard des exportations et des infrastructures afin d’orienter son économie davantage vers la consommation domestique.

Source : Bloomberg, US Global Investors

Une pression sur l’offre due à la situation politique au Chili

Dans les matières premières, la situation au niveau de l’offre est au moins aussi importante que celle de la demande. Cette année, le prix du cuivre a été influencé par une conjoncture compliquée au Chili, où des mouvements sociaux ont donné lieu à des grèves et d’autres actions qui ont ralenti la production de cuivre. Le Chili représente 30% de l’offre mondiale; dès lors, tout impact sur son niveau de production peut avoir des conséquences considérables sur les cours du cuivre. Le prix du métal rouge est probablement plus «élastique» qu’il ne l’a été dans le passé. En effet, l’offre a été plutôt restreinte ces dernières années, atteignant des niveaux en ligne avec la demande, les déficits et excédents fluctuant entre 50’000 à 200’000 tonnes. Un choc de l’offre a donc des conséquences non-négligeables.

Le cuivre bénéficie de la transition énergétique

Au premier abord, rien ne laisse penser que le cuivre puisse être associé de près ou de loin au développement durable. En effet, l’extraction de cuivre reste un processus très «gourmand» en énergies fossiles.

Par contre, l’utilisation du cuivre facilite la transition de l’économie mondiale vers des énergies renouvelables. Le cuivre permet en effet de fabriquer les composants des voitures électriques, des éoliennes ou encore des panneaux solaires. Le cuivre est également utilisé dans des industries telles que les télécommunications mais aussi l’acheminement de l’eau.

Les investissements dits «durables» sont devenus une priorité pour les gérants d’actifs et de nombreux épargnants. La tendance devrait encore se renforcer dans les années à venir.

Par exemple, au Royaume-Uni, le premier ministre Boris Johnson vient d’annoncer des plans pour une «révolution industrielle verte», afin d’aider le pays à sortir non seulement de la pandémie, mais aussi du malaise général lié au Brexit. Le gouvernement britannique va consacrer pas moins de 12 milliards de livres sterling dans des domaines tels que les énergies renouvelables et le nucléaire, deux secteurs nécessitant des investissements très importants dans les matières premières.

Alors que l’augmentation de ces investissements durables aux quatre coins de la planète a indéniablement des conséquences positives sur la demande et donc le prix du cuivre, le sentiment des investisseurs à l’égard de ce métal industriel est également en train de changer. Le cuivre fait désormais partie des rares actifs à être qualifié de «responsable» parmi les matières premières–au même titre que le coton ou le chanvre. Cet aspect n’est pas négligeable lorsqu’il s’agit de prédire les niveaux de prix auxquels le cuivre pourrait s’échanger à l’avenir.

La hausse du cuivre est-elle pérenne?

Le plus grand risque pour les prix du cuivre est probablement celui d’une reprise économique moins forte que prévue–voire une rechute. A l’heure actuelle, la demande de métaux en dehors de la Chine reste bien inférieure aux niveaux de 2019; la conjoncture internationale aura donc des conséquences importantes sur la demande.

La banque d’investissement américaine Goldman Sachs a récemment partagé son optimisme en ce qui concerne le cuivre et les autres matières premières. Leur thèse d’investissement se base sur l’affaiblissement du dollar, une reprise de l’inflation et des mesures de relance monétaire et fiscale mises en œuvre des deux côtés de l’Atlantique. Mais dans le cas où ce scénario venait à ne pas se réaliser, gageons que le prix du cuivre pourrait repartir à la baisse. La variable la plus difficile à prédire est certainement la direction du dollar américain. Le billet vert s’est fortement affaibli cette année du fait de la politique monétaire expansive de la Fed, notamment les lignes de swap de dollars aux banques centrales étrangères qui ont réduit la demande de dollars sur le marché. En cas d’aversion au risque, la tendance pourrait se retourner car le dollar reste un actif refuge.

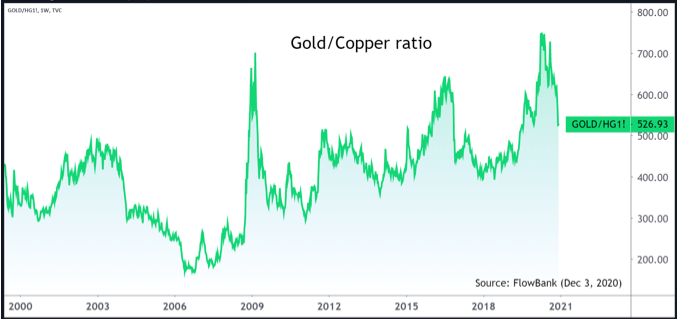

Dans ce contexte, il est d’ailleurs intéressant de comparer l’évolution du cuivre par rapport à un autre actif refuge–l’or. Ces dernières semaines, le cuivre a fortement surperformé l’or en anticipation d’une reprise économique en 2021. La performance relative de ces deux actifs peut d’ailleurs être considérée comme un indicateur avancé de ce qui pourrait nous attendre sur les marchés l’année prochaine. Comme le montre le graphique ci-dessous, une hausse du ratio or/cuivre intervient souvent en amont d’une récession économique alors qu’une baisse de ce ratio donne la plupart du temps un signal positif sur le cycle conjoncturel.

Source : FlowBank

Rendez-vous sur www.flowbank.com