Encouragée par les récents bons chiffres de l’emploi, la Fed a semble-t-il un peu avancé son calendrier de tapering des achats d’actifs, visant désormais la fin 2021 plutôt que le début 2022. A la différence de 2013, l’année du taper tantrum, les marchés n’ont jamais été tenus dans l’illusion que le QE serait infini. La poursuite de ces achats cause même des effets secondaires indésirables (excès de liquidité que la Fed doit réabsorber), sans ajouter grand-chose à l’objectif principal qui était de soutenir l’économie et les marchés d’actifs. L’annonce officielle reste à venir. La réunion du FOMC en septembre est un lieu plus propice que Jackson Hole.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La récession du COVID a été la plus courte de l’histoire économique des Etats-Unis. Le PIB réel a retrouvé son niveau pré-crise deux fois plus vite qu’après la Grande Récession de 2008. Si cette reprise rapide a été rendue possible, c’est en large partie grâce à la Fed, dont l’action décisive au début de la pandémie a permis d’éviter un choc négatif sur le crédit et, à l’inverse, a causé un relâchement des conditions financières. Un dilemme se pose alors: faut-il poursuivre cette politique au risque d’attiser les tensions de prix (biens et actifs), ou bien la resserrer au risque de mettre en péril la phase d’expansion?

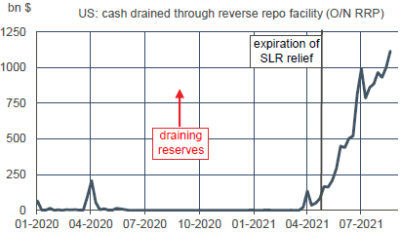

En pratique, le problème n’est pas aussi manichéen qu’il n’y paraît. La Fed peut ajuster de manière différenciée ces divers outils. Il n’est pas question à ce stade de modifier les taux directeurs, même chez les plus pressants à stopper les achats d’actifs. Après la réunion du FOMC en juillet, une majorité des participants penchent pour amorcer le tapering avant la fin 2021. Jusqu’alors le consensus de marché visait le début 2022 mais la vigueur des données d’emploi ouvre la porte à un début plus précoce. Cela ne changera pas grand-chose aux conditions de la reprise. La liquidité reste surabondante au point que la Fed en retire plus d’un trillion chaque jour via son Reverse Repo (graphe). Le tapering est débattu depuis tant de mois qu’on peine à imaginer que le marché obligataire s’en alarme quand l’annonce sera formulée de manière explicite, possiblement à la réunion du FOMC de septembre. En attendant, les taux longs sont faibles, trop sans doute vu les fondamentaux, mais il est vrai que le maintien d’un taux directeur proche de zéro tire toute la courbe vers le bas.

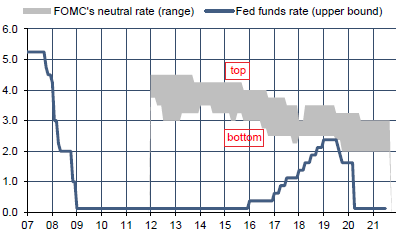

Il y a une large gamme d’opinions sur l’orientation future des taux courts. Appliquant les règles à la Taylor, la vue orthodoxe plaide pour une hausse rapide dès l’an prochain. A l’autre extrémité, la Modern Monetary Theory (qui a ses fans chez certains Démocrates) voit dans la vigueur de la reprise la confirmation qu’il y a des effets réels désirables à mettre l’économie en surchauffe (baisse du chômage). Le centre de gravité de la Fed, illustré par M.Powell, se tient à distance de ses positions extrêmes. Le niveau neutre des taux courts, même abaissé au fil du temps, reste à longue distance (graphe).

Economie

Pour ce numéro de reprise de notre point hebdomadaire sur l’économie US, nous passons en revue ci-dessous les grands blocs définissant les conditions économiques.

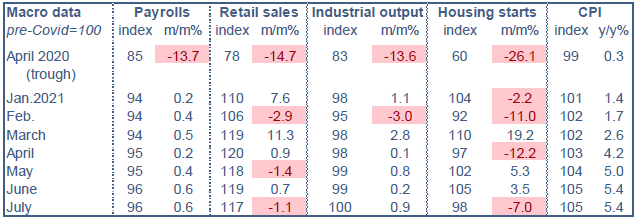

Dans l’ensemble, les Etats-Unis continuent de suivre les tendances d’une forte reprise mais connaissent de nombreuses contraintes d’offre génératrices de tensions de prix (manque de main d’oeuvre disponible, goulots d’étranglement). Au T2 2021, le PIB réel a progressé de 6.5% t/t en rythme annualisé, dépassant ainsi son niveau pré-pandémie (T4 2019) de 0.8%. Au vu des données déjà publiées, les nowcasts de croissance du PIB réel se situent au voisinage de +5% t/t en rythme annualisé au T3. La rattrapage post-COVID montre de grandes disparités selon les indicateurs. Par rapport au niveau pré-pandémie, le nombre d’emplois est encore 4% au-dessous, soit l’équivalent de 5.7 millions de postes, alors que les ventes au détail sont 17% au-dessus (tableau).

Le marché du travail

C’est là le principal point d’attention de la Fed. Depuis décembre 2020, la politique d’achats d’actifs est liée de manière explicite à l’évolution du marché du travail puisque la Fed entend réduire (puis stopper) ces achats quand elle jugera que des « progrès substantiels » auront été accomplis. Aucun seuil quantitatif n’a été fixé pour trancher ce point, ce qui laisse une marge d’interprétation. Il est indéniable toutefois que la croissance de l’emploi a vivement accéléré au premier semestre 2021, en lien avec la réouverture de certains secteurs jusqu’alors largement bridés. Le gain mensuel des payrolls était proche du million en juin et en juillet.

Le nombre d’ouvertures de postes a dépassé 10 millions en juin, soit davantage que le nombre de chômeurs enregistrés à la même date (9.4M). Le Livre Beige et les autres enquêtes auprès des entreprises signalent des difficultés de recrutement, notamment dans l’hôtellerie-restauration qui connaît un important turnover des effectifs et des hausses de salaires. Pour expliquer cette pénurie de main-d’oeuvre, plusieurs facteurs sont évoqués: les craintes liés à la pandémie, la fermeture des écoles et garderies, les indemnisations exceptionnelles du chômage, l’inadéquation de la formation des salariés aux postes ouverts, la nouvelle organisation du travail, l’accélération du départ en retraite des baby-boomers. Aucun ne semble prédominant. Après les précédentes récessions (1991, 2001, 2008), la sortie de crise avait souvent été décrite comme une « reprise sans emploi », les firmes se montrant hésitantes à embaucher. Rien de tel cette fois-ci, plutôt le contraire : la demande de travail n’a jamais été aussi abondante.

L’inflation

Une chaîne de production et de distribution peut être stoppée presque en un instant. C’est ce qui est arrivé à l’échelon global lors des confinements du printemps 2020. Sa remise en route est un processus long et complexe. A chaque étape de la chaîne, les délais s’accumulent. Pas de construction de maisons si l’on manque de bois ; pas de production de voitures s’il y a une pénurie de puces, etc. Certaines matières premières, certains biens intermédiaires et même certains produits finaux ont connu dernièrement des emballement de prix exceptionnels. Le taux d’inflation du CPI a accéléré à un rythme inégalé depuis le début des années 1980, juste avant la phase de Grande Modération. En juillet, il ressortait à 5.4% sur un an, stable par rapport à juin. On a tout lieu de penser que c’est le pic de ce cycle. Ces tensions inflationnistes reflètent en large partie les perturbations de la chaîne de production qui brident l’offre au moment où la demande, longtemps comprimée, rebondit. Les goulots d’étranglement sont très serrés dans quelques secteurs.

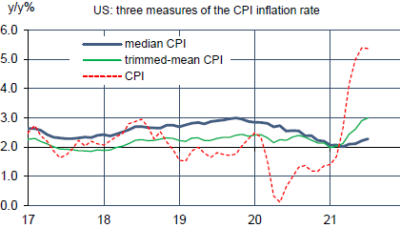

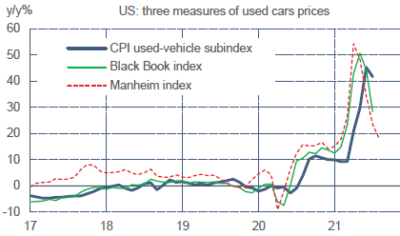

Il est notable que les indices qui éliminent ou atténuent les variations extrêmes de prix (inflation médiane, inflation tronquée) n’ont pas connu une accélération aussi vive que l’indice CPI total (graphe). La distorsion la plus emblématique concerne le marché des véhicules d’occasion. La production de véhicules neufs étant bridée, la demande s’est reportée vers ce segment. En quelques mois, le prix moyen de ces véhicules a bondi de près de 50%, alors que d’ordinaire il suit une tendance quasi-plate. Bien qu’il ne s’agisse que d’une portion minime des dépenses totales (moins de 3%), un tel choc expliquait près d’un quart de l’inflation totale au cours des derniers mois.

La décrue du prix des véhicules d’occasion est désormais amorcée (graphe). Cela devrait causer une désinflation rapide au cours des prochains mois. Les anticipations d’inflation à court terme (1-3 ans) ont progressé du fait de leur forte corrélation avec l’inflation courante, tandis que les anticipations à moyen terme (5-10 ans) sont assez stables. Ces développements suggèrent que les agents pensent que le sursaut d’inflation est transitoire. Reste qu’après un tel choc, l’inflation va rester substantiellement au-dessus de la cible de la Fed au moins jusqu’en 2022.

Le climat des affaires

De manière générale, la confiance des entrepreneurs ou des directeurs d’achat a passé son pic il y a maintenant plusieurs mois mais reste élevée en termes absolu, bien supérieure aux moyennes de long terme. Le constat est général pour l’industrie, les services et la construction même s’il y a quelques décalages entre ces différents secteurs. Ces indices ont une forte propension de retour à la moyenne dans le courant du cycle. Il serait donc logique que le climat des affaires continue de se replier à court terme. La résurgence des craintes sanitaires, en l’occurrence l’actuelle vague de contaminations au variant delta, peut jouer en ce sens.

La confiance des ménages

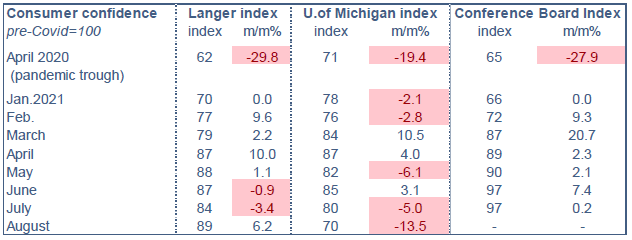

Les résultats sont contrastés selon l’enquête à laquelle on se réfère (tableau ci-dessous). L’indice du Conference Board n’a pas cessé de se redresser depuis début 2021 en lien avec l’amélioration des conditions d’emploi. Il est proche d’avoir retrouvé son niveau pré-COVID. On observe un mouvement semblable mais un peu atténué dans l’enquête hebdomadaire Langer. A l’opposé, l’indice de l’Université du Michigan a fortement chuté en juillet et en août, repassant même sous le point bas atteint lors du confinement du printemps 2020. Cela a suscité des avis négatifs quant aux perspectives de consommation.

Ce résultat est à relativiser selon nous. Il ne peut pas s’expliquer par les facteurs qui affectent normalement le moral des ménages. Au plan économique, comme on l’a déjà dit, les offres d’emplois n’ont jamais été aussi abondantes et le chômage est en fort recul (5.4% vs 14.8% en avril 2020). Au plan financier, le S&P500 a doublé depuis son creux de mars 2020 et il n’y a pas de rationnement du crédit. En contrepoint, il est vrai que l’inflation a bondi, ce qui tend à éroder le pouvoir d’achat et dégrader les intentions de dépenses. Cela dit, les perspectives d’inflation des ménages donnent des signes de stabilisation. On ne voit que les craintes liées à la circulation du variant delta pour expliquer cette soudaine morosité du sentiment. Les vaccins sont efficaces semble-t-il contre les formes graves de la maladie mais ne stoppent pas la circulation du virus.

La consommation des ménages

La pandémie a d’un coup modifié les habitudes de consommation. Dix-huit mois plus tard, la structure des dépenses porte encore la trace de ce choc. Certaines dépenses, surtout dans les services, étaient rendues impossibles à cause de la fermeture des secteurs des voyages et des loisirs, tandis que d’autres étaient stimulées. Confinés ou travaillant à distance, les ménages ont cherché à améliorer l’équipement de leur logement, au profit des biens durables (hors automobile). Les ventes au détail ont bénéficié des transferts de revenu aux ménages. Après le plan de soutien en mars 2021, il n’est pas prévu (et d’ailleurs pas nécessaire) de prolonger ces aides. Il s’ensuit que le dynamisme des dépenses en biens s’est modéré ces derniers mois. En juillet, les ventes au détail ont reculé de 1.1% m/m. Elles évoluent sans grande tendance depuis cinq mois. Dans le cas particulier du marché automobile, la carence de production de véhicules neufs pèse nettement sur les ventes, d’où le report vers le marché de l’occasion et les hausses de prix associées. En parallèle, les dépenses en services (soit deux tiers de la consommation totale) continuent d’évoluer sur une tendance positive. En juin, elles sont enfin repassées au-dessus de leur niveau pré-pandémie.

L’activité industrielle

De manière générale, les manufacturiers notent un faible niveau de stocks, une forte demande, d’où de fortes tensions sur les prix d’input et un allongement des délais de livraisons. C’est une configuration propice à la reprise. Hormis un repli en février dû à de mauvaises conditions météo, la production industrielle se redresse continûment. En juillet, l’indice est tout juste revenu à son niveau pré-crise. Comme pour la consommation, mais à un degré moindre, la pandémie a modifié la structure de production. La rattrapage n’est pas uniforme dans les différentes branches, variant en partie selon la sévérité des pénuries de biens intermédiaires. En juillet, la production automobile a effacé une partie de son retard des derniers mois, avec un gain de 11% m/m. Elle se situe désormais 4% sous son niveau pré-pandémie ; par comparaison, la production des industries hightech se situe 11% au-dessus. Le fort redressement des commandes de biens capitaux est de bon augure pour la poursuite de la reprise industrielle.

La construction résidentielle

La fermeture de certains commerces et des écoles et la mise en place du télétravail ont conduit les agents à réviser leur demande de logements. L’attrait des centres-villes des grandes métropoles a baissé au profit de logements plus éloignés, plus spacieux, mieux adaptés au travail à distance. Ajoutez les mesures d’aide au revenu, la baisse des taux d’emprunt et une situation financière des ménages saine, vous obtenez un boom de la demande de maisons. Pour des raisons déjà évoquées, la production n’a pas pu suivre au même rythme. Après une envolée soudaine au S2 2020 (fin du confinement), les mises en chantier de maisons individuelles ont nettement reculé au S1 2021 (-11%). Avec un niveau des inventaires de maisons à vendre très bas, le résultat est double: d’une part, le niveau des ventes est contraint, d’autre part, les prix des logements s’emballent. A l’échelon national, dans les cinq années précédant la pandémie, la hausse des prix était d’environ 5% par an. En juin, selon l’indice Case-Shiller, elle était de 16.6%, un record. Même si le boom immobilier n’est pas alimenté par un surendettement risqué des ménages (subprime), à la différence de ce qui s’était passé en 2005-2007, la situation actuelle appelle une certaine modération. Bien que les taux soient bas, le pouvoir d’achat des ménages se trouve réduit par la hausse des prix.

Le commerce extérieur

Sous la présidence de Donald Trump, le commerce extérieur retenait l’attention à cause de la guerre tarifaire, menée principalement contre la Chine dans l’obsession de réduire le déficit commercial US. Sous la présidence de Joe Biden, les relations US-Chine restent tendues, mais cela ne passe plus par les droits de douane. L’incertitude tarifaire a disparu. Les Etats-Unis ont un manque chronique d’épargne nationale (épargne<investissement), de sorte qu’en phase de reprise, quand la demande intérieure se redresse, cela stimule les importations plus que les exportations. Le déficit des échanges de marchandises dépasse 70Md$ par mois en 2021, contre environ 50Md$ en 2018-2019.

Politique monétaire et budgétaire

Durant la pause estivale du Congrès, il y a eu quelques avancées dans les discussions budgétaires. Deux sujets sont menés en parallèle. D’une part, le plan de dépenses d’infrastructure pour environ 1tr$ sur dix ans (en fait 550Md$ si l’on tient compte des dépenses déjà budgétées). Le 10 août, le Sénat a voté un accord bipartisan en ce sens, par 69 voix contre 30, autrement dit avec le soutien de 19 élus républicains. Cet infrastructure bill doit maintenant être voté par la Chambre. D’autre part, un plan de dépenses sociales pour environ 3.5tr$ sur dix ans défendu par les seuls Démocrates. Mais dans ce camp, progressistes et modérés ont des désaccords, ce qui peut poser problème vu l’étroitesse de leur majorité au Congrès. L’objectif de la Maison Blanche est d’avancer sur ces deux fronts mais les procédures du vote sont encore en discussion, sous l’autorité de Nancy Pelosi, la speaker de la Chambre. Certains voudraient dissocier les deux votes, d’autres les lier. En ligne de mire, chacun commence à voir quel est son meilleur intérêt en vue des élections de mi-mandat de novembre 2022.

Une large partie des minutes de la réunion du FOMC du 27-28 juillet concernait le débat sur les achats d’actifs. Tout d’abord, le staff de la Fed a noté que ces achats agissent surtout par un effet-stock (la taille du bilan de la Fed) plus que par un effet-flux (les achats mensuels). Le tapering est un problème de flux (date et rythme de diminution des achats) mais il ne s’agit en aucun cas de diminuer le bilan, soit par des ventes de titres, soit par le non-réinvestissement des titres arrivant à maturité. L’impact macroéconomique s’annonce à première vue assez minime. Ensuite, les participants à la réunion ont examiné si les progrès vers l’objectif de plein-emploi étaient assez substantiels pour justifier une réduction du QE. Dans l’ensemble, ils jugent que ce sera le cas d’ici quelques mois (le rapport sur l’emploi de juillet, paru après cette réunion, conforte cette attente). La majorité des participants pensent donc qu’il serait approprié de commencer à réduire les achats avant la fin 2021. Une minorité importante a estimé préférable toutefois de n’amorcer le processus qu’au début 2022 vu les incertitudes sur la reprise, notamment la vague d’infections au variant delta. Pour rappel, tous ne sont pas des membres votants cette année, et il va sans dire que dans les faits la position du président de la Fed pèse bien plus dans la décision que celle des autres.

La plupart des participants s’accordent aussi pour considérer que les décisions sur le QE et sur le taux directeur dépendent de critères différents. Si le tapering démarre un peu plus tôt que prévu jusqu’à présent (fin 2021 au lieu de 2022), cela n’implique pas nécessairement que la première hausse des taux sera plus précoce, ni que le cycle de hausses sera plus agressif. Le débat sur une éventuelle hausse de taux n’a pas lieu d’être pour le moment. Il se posera sérieusement en 2022, pas avant. Compte tenu de la séquence de normalisation (stopper le QE avant de monter les taux), la fenêtre pour une première hausse de taux ne s’ouvrirait dans le scénario le plus agressif qu’au S2 2022, mais plus vraisemblablement en 2023. Notons enfin que les partisans d’une réduction plus précoce ou plus rapide des achats de MBS (par rapport aux emprunts d’Etat) sont toujours minoritaires. Il est plus probable que le tapering sera mené en parallèle pour ces deux types d’actifs.

A suivre cette semaine

Le symposium annuel de Jackson Hole qui réunit de nombreux banquiers centraux se déroulera du 26 au 28 août. Cette année, le thème des communications porte sur la politique économique et les inégalités (« Macroeconomic Policy in an Uneven Economy ») ce qui est résonance avec la nouvelle stratégie de la Fed qui vise des gains d’emplois plus inclusifs. Une intervention de Jerome Powell est prévue le 27 août mais rien ne garantit que le président de la Fed y exposera dans le détail le processus de tapering. Le débat est encore ouvert d’ici la réunion du FOMC du 22 septembre, qui est plus propice à l’annonce d’un éventuel changement de politique monétaire. D’ici là, la Fed aura à sa disposition un autre rapport mensuel sur l’emploi (3 septembre) et sur l’inflation (14 septembre). Les données macro à suivre dans les prochains jours sont les indices PMI préliminaires d’août (le 23), les ventes de maisons existantes (23) et de maisons neuves (24), les dépenses de consommation des ménages (27) et diverses enquêtes manufacturières régionales.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities