Lors de la vague d’épidémie du printemps, le niveau d’activité aux États-Unis a chuté presque d’un coup de 20% à cause des mesures de confinement. Depuis quatre mois, il a rebondi de 20%. Bien entendu, -20%, puis +20%, cela ne ramène pas au point de départ, mais 4 points au-dessous. Ce ne sont pas les plus faciles à regagner. La reprise dans les secteurs impliquant un contact rapproché entre personnes est lente et à la merci de la situation sanitaire. L’incertitude générale (virus, élections) n’est pas non plus propice à l’investissement des entreprises. Une rallonge budgétaire pour soutenir la demande ne serait pas du luxe.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

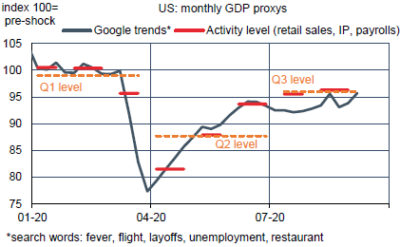

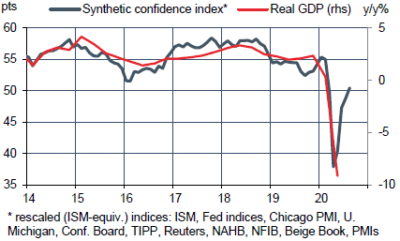

Au début de l’été, la résurgence de l’épidémie de coronavirus avait fait craindre que la reprise de l’économie US s’arrête après seulement deux mois1. Les indices de mobilité des personnes tendaient à s’effriter. L’arrêt programmé à la fin juillet de l’allocation exceptionnelle versée aux chômeurs renforçait ce risque, d’autant que les deux partis du Congrès n’étaient pas d’accord pour voter une nouvelle impulsion budgétaire (sur ce point, il n’y a pas eu de progrès). L’été est passé. La reprise économique s’est en réalité poursuivie, mais à un rythme ralenti. Notre proxy mensuel du PIB a gagné environ 7% en mai et juin, 2% en juillet et 0.8% en août (graphe du haut). Les indicateurs à haute fréquence disponibles pour septembre ne présagent pas une chute soudaine. Les indices de confiance, qui donnent un signal un peu avancé, ont d’ailleurs continué de se redresser (graphe du bas).

Nous estimons que le niveau d’activité est revenu à 4% sous son niveau pré-pandémie, après être passé par un point bas à -20% en avril. Si l’on reporte ces évolutions dans les comptes trimestriels, on peut s‘attendre à un rebond du PIB réel de l’ordre de 30% t/t en rythme annualisé (après -32% au T2). La distance par rapport au point de départ paraît faible en termes absolus mais c’est peut-être la plus difficile à franchir. Côté demande, les dépenses en biens de consommation sont normalisées, mais ce n’est pas le cas dans de nombreux services (restaurants, voyages). Il faudrait pour réaliser ce rattrapage un progrès décisif sur le front de l’épidémie. Du côté de l’offre, il est difficile de stimuler le cycle de l’investissement vu les incertitudes des prochains mois dans les domaines sanitaire et politique. Qu’on songe à un secteur comme le shale oil, qui sortait juste de convalescence (contre-choc pétrolier de 2015) quand le virus est apparu. Sa contribution aux dépenses en biens capitaux va rester déprimée.

Economie

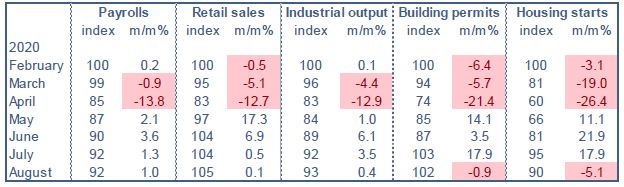

Emploi, industrie, ventes au détail, toutes ces données confirment que la reprise s’est poursuivie en août mais à un rythme ralenti par rapport aux mois précédents (tableau). La production industrielle est 7% sous son niveau pré-pandémie. Les ventes au détail ont dépassé ce niveau sauf pour trois catégories de dépenses : restaurants (-16% depuis février), magasins de vêtements (-20%), stations-service (-15%). Le rebond de la construction résidentielle marque le pas, mais le boom de ce secteur, alimenté par les taux bas, n’est pas remis en cause.

On observe une dynamique semblable sur les prix. En août, le taux d’inflation du CPI était à 1.3% sur un an (+0.3pt m/m), après être tombé au voisinage de zéro en mai. La contribution des prix de l’essence reste fortement négative mais s’est atténuée avec le rebond des cours du pétrole depuis quatre mois. On note aussi une forte hausse du prix des véhicules d’occasion.

Politique monétaire et budgétaire

A sa réunion du 16 septembre, le FOMC a modifié son communiqué, en ligne avec la nouvelle stratégie monétaire consistant à surréagir aux chocs négatifs en situation de faible inflation. Ainsi, la Fed vise maintenant à « atteindre une inflation modérément supérieure à 2% pour un certain temps de façon à ce que l’inflation soit à 2% en moyenne au cours du temps et à ce que les anticipations d’inflation de long terme restent bien ancrés à 2% ». L’idée générale est claire, sa formulation est imprécise, ce qui permet à la Fed de garder une flexibilité d’action.

Au vu de déclarations récentes d’officiels de la Fed, « modérément » signifie, selon nous, une zone entre 2 et 2.5% et « pour un certain temps » veut dire quelques trimestres. En pratique, cette revient à renforcer l’engagement à ne pas monter les taux avant longtemps. Les projections individuelles des membres du FOMC signalent une stabilité du taux des Fed Funds jusque fin 2023 (2024 ne fait pas encore partie de l’horizon de prévision).

Par ailleurs, tenant compte du rebond plus vif qu’espéré en juin dernier, la FOMC a revu à la hausse ses prévisions. Le chômage est projeté à 7.6% à la fin 2020 (8.4% en août) au lieu de 9.3% en juin. L’inflation du PCE est projetée à 1.2% à la fin 2020 mais ne toucherait 2% qu’à la fin 2023. On peut s’étonner que la Fed n’envisage pas d’action supplémentaire pour contribuer à une remontée plus rapide de l’inflation. La Fed entend prolonger ses achats d’actifs au moins au rythme actuel de +120Md$/mois dans les prochains mois. Le communiqué a suscité deux votes discordants, l’un hawkish, l’autre dovish.

A suivre cette semaine

L’estimation préliminaire des enquêtes Markit auprès des directeurs d’achat pour septembre sera publiée le 23 septembre. Les indices PMI viennent d’enchaîner quatre mois de hausse, dans le secteur manufacturier (+17 pts à 53.1) et dans les services (+28.3 pts à 55). Ils se situent au-dessus de leur niveau pré-pandémie. L’essentiel du rebond a eu lieu en mai et juin, une réponse automatique à la sortie du confinement qui avait mis sous cloche l’économie mondiale dans les mois précédents.

Comme on l’a souvent dit dans ces pages, la relation standard entre le niveau des indices PMI et le rythme de croissance économique a été perturbée par la pandémie. Il est donc encore difficile de dire où devrait se situer les indices PMI pour coller au régime de croisière de l’économie US. Pour de nombreux services impliquant des interactions physiques, les conditions d’activité restent déprimées. Un rattrapage complet suppose au préalable que la crise sanitaire soit maîtrisée. Dans le secteur manufacturier, les premières enquêtes de septembre restent positives. En équivalent-ISM, l’indice de la Fed de New York est à 53.3 (+2.9 pts), celui de la Fed de Philadelphie à 60.3 (+5.0 pts). Dans la construction résidentielle, l’indice NAHB a inscrit un nouveau record historique à 83 (+5 pts).

Les autres publications concernent les ventes de maisons neuves et existantes. Le rebond récent a été si fort qu’on ne peut pas exclure une pause, voire un repli. Le 24, le président de la Fed et la secrétaire au Trésor seront devant le Congrès pour la revue trimestrielle du CARES Act voté au printemps.

Sources : Thomson Reuters, Google, Oddo BHF Securities

1. Voir Focus-US du 10 juillet : « Une pause dans la reprise économique américaine »