Le discours entourant la reflation mondiale se renforce. Alors que les taux d’intérêt de très court terme sont fixés à des niveaux historiquement bas grâce aux politiques accommodantes des banques centrales, les rendements des obligations souveraines à long terme ont augmenté significativement dans la plupart des pays. Une augmentation brutale des taux d’intérêt réels liée à l’amélioration des perspectives de croissance mondiale pourrait d’ailleurs déclencher des épisodes de volatilité et mettre en péril la stabilité financière.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

La Chambre des représentants a approuvé un programme de soutien de 1’900 milliards de dollars. Sous réserve de l’approbation du Sénat, l’adoption de ce plan de relance intervient alors que les marchés financiers prévoient un rebond de la croissance plus fort et une inflation plus élevée en 2021. En effet, de nombreux investisseurs font le pari que la vigueur du rebond pourrait surprendre par son intensité puisque l’activité économique bénéficierait d’un sursaut d’optimisme post-crise, stimulée par une demande refoulée et de nombreux projets d’investissement. D’autant plus que l’épargne des ménages est historiquement élevée, les coûts de financement sont faibles et les politiques budgétaires favorables.

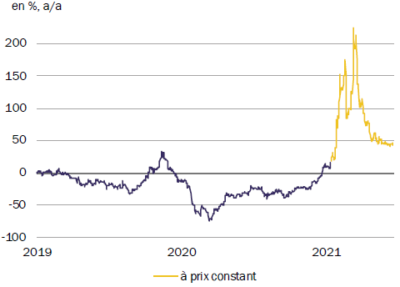

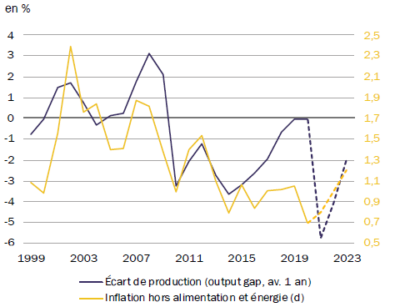

En outre, une augmentation à grande échelle des mesures de relance pourrait rapidement combler les écarts de production, en particulier aux États-Unis. Un écart de production positif est cohérent avec un PIB réel supérieur au PIB potentiel et, par conséquent, les prix ont tendance à augmenter en réponse à une hausse de la demande. Le renchérissement du prix des matières premières et des coûts de transport, notamment maritime, pourrait également stimuler l’inflation.

De plus, les fabricants mondiaux continuent de subir des contraintes d’approvisionnement liées à la pandémie. Par exemple, les constructeurs automobiles sont confrontés à une pénurie de semi-conducteurs, alors que la dernière enquête ISM montre que plusieurs fabricants américains se sont plaints d’être confrontés à une pénurie de camionneurs et de dockers. À court terme, le déséquilibre de l’offre et de la demande devrait continuer à exercer une pression à la hausse sur les prix de certains intrants, ce qui se reflète d’ailleurs dans la sous-composante des prix payés de l’indice ISM qui a atteint 86 en février, le niveau le plus élevé depuis la crise financière de 2008.

Cependant, plusieurs facteurs viennent atténuer les inquiétudes concernant une économie en surchauffe qui pourrait pousser l’inflation bien au-delà de la zone de confort des banquiers centraux. En effet, s’il est indéniable que les prix à la consommation vont augmenter au cours des prochains mois, ce mouvement s’explique principalement par des effets de base dans le secteur de l’énergie et des éléments temporaires, tels que la suppression des réductions de taxes l’année dernière. L’économie mondiale présente, en outre, un potentiel inutilisé considérable, alors que le revenu par habitant dans près de 150 pays pourrait s’avérer inférieur en 2021 par rapport à 2019, selon les dernières estimations du FMI.

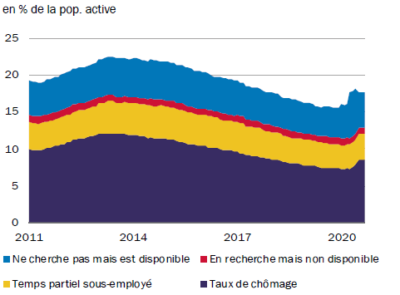

De leur côté, les faillites d’entreprises ont chuté pendant la crise sanitaire contrairement aux récessions précédentes, reflétant en partie les moratoires sur les dépôts de bilan mis en oeuvre dans certains pays. Or, ce déclin artificiel masque une détérioration imminente du marché du travail à mesure que ces moratoires seront levés, selon un calendrier de sortie propre à chaque pays. Par conséquent, la sous-utilisation des capacités – déjà élevée – sur le marché du travail devrait s’aggraver et le retour au niveau d’emploi d’avant crise ne pourrait se réaliser que dans plusieurs années.

L’automatisation est un autre facteur, lequel, associé à la baisse relative du prix des biens d’équipements, a largement empêché la répercussion d’augmentations de salaire sur les prix. Il est attendu que cette tendance observée depuis plusieurs années va s’accélérer en raison de la crise, réduisant davantage le pouvoir de négociation des travailleurs et pesant sur la hausse des salaires.

En somme, le débat sur l’inflation s’est intensifié au cours des dernières semaines et les taux d’intérêt ont augmenté. Au cours des prochains trimestres, la reprise américaine devrait dépasser celle du reste du monde, Chine comprise, et les retombées liées à la hausse des taux américains sur les marchés financiers mondiaux pourraient accroître les tensions.

Si l’impact de la deuxième vague de Covid-19 sur la croissance a été moins prononcée par rapport à la première, la Zone euro sera néanmoins frappée par un deuxième trimestre consécutif de contraction de son PIB. L’inflation sous-jacente étant bien en deçà de l’objectif, il n’est donc pas étonnant que les récents commentaires de la BCE aient souligné que la hausse des rendements obligataires soit surveillée de près, d’autant plus que la situation sanitaire reste difficile.

Bien que le nombre de nouveaux cas continue de se réduire dans une grande partie de la région, la France et l’Italie ont signalé de nouvelles augmentations, suscitant l’inquiétude d’une troisième vague qui pourrait entraîner de nouvelles mesures de confinement, d’autant que les campagnes de vaccination n’avancent que timidement.

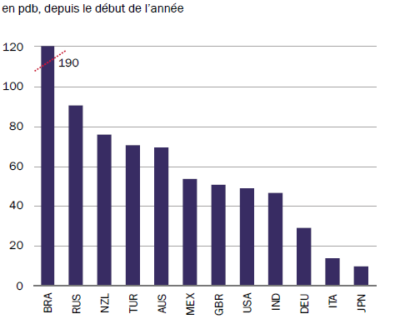

La récente hausse des taux américains s’ajoute également à la tendance enclenchée dans certains pays émergents, en particulier pour les économies à haut rendement comme la Russie, la Turquie et l’Afrique du Sud. La Banque centrale russe a laissé entendre qu’elle pourrait augmenter son taux directeur cette année, tandis que les réserves obligatoires en Turquie ont été relevées de 200 points de base en réponse au récent resserrement des conditions du marché mondial qui complique le financement d’un pays ayant un large déficit au compte courant. La hausse des taux d’intérêt des pays émergents a également été exacerbée par les inquiétudes suscitées par le souvenir de l’instabilité financière survenue lors du taper tantrum1 de 2013, bien que les pays émergents ne soient probablement pas aussi vulnérables, en partie à cause de déséquilibres extérieurs moins prononcés.

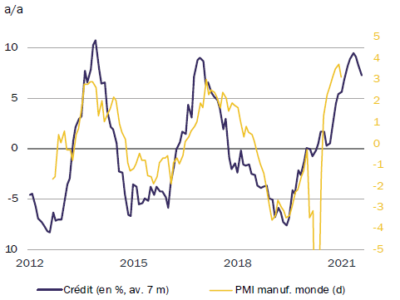

En Chine, les décideurs politiques font face à une situation complexe. La consommation des ménages reste fragile, mais l’essor de la demande mondiale alimente une poussée des industries liées aux exportations et les secteurs de l’immobilier et des infrastructures surchauffent. Ainsi, Guo Shuqing, président de la Commission de réglementation des banques et des assurances, a mis en garde contre le risque de bulles sur les marchés financiers internationaux et dans le secteur immobilier en Chine. Les autorités ont d’ailleurs décidé de ralentir la croissance du crédit, ce qui explique en partie la baisse de confiance des entreprises chinoises au cours de ces derniers mois, et le secteur industriel mondial pourrait pâtir de cette décision.

En conclusion, après le trou d’air attendu au premier trimestre 2021, les investisseurs prévoient une amélioration marquée des perspectives économiques.

La combinaison d’une réduction plus rapide que prévu des écarts de production, d’un optimisme croissant quant à l’endiguement du virus et d’une plus grande confiance dans les engagements en faveur de politiques publiques de soutien a déclenché un débat sur la possible dérive de l’inflation. Or, la position des banquiers centraux reflète les craintes que l’activité économique n’ait pas complètement repris, que des cicatrices économiques puissent persister et que les facteurs à l’origine de la hausse des projections d’inflation ne soient que temporaires. Selon le compte rendu de la dernière réunion monétaire de la Fed, les risques entourant la stabilité financière aux États-Unis ont été jugés comme étant “notables”, et la volatilité pourrait gâcher le scénario optimiste des investisseurs si les rendements obligataires devaient grimper encore davantage.

Achevé de rédiger le 3 mars 2021.

Sources: Bloomberg, FMI, Macrobond, Rothschild & Co Asset Management Europe, mars 2021.

1. L’expression du taper tantrum (jeu de mot avec temper tantrum – crise de colère – en anglais) a été utilisée en 2013, lors de l’annonce par la Fed du tapering de son QE, faisant ainsi bondir les rendements des bons du Trésor américain.

Avertissements

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.