Les places financières ont repris des couleurs la semaine passée, rassurées par la santé de l'économie américaine et la baisse de taux de 25 points de base mercredi. Wall-Street en a profité pour établir de nouveaux records, malgré un climat quelque peu assombri par les résultats d'Oracle, qui ont ravivé les interrogations sur les niveaux de valorisation des valeurs liées à l'intelligence artificielle. Si le sentiment de marché s'est amélioré, la Réserve fédérale ne semble toutefois envisager qu'un unique assouplissement monétaire en 2026. Dans ce contexte, les chiffres de l'inflation américaine attendus jeudi prochain devraient capter toute l'attention et pourraient constituer le déclencheur du traditionnel rallye de fin d'année.

Matières premières

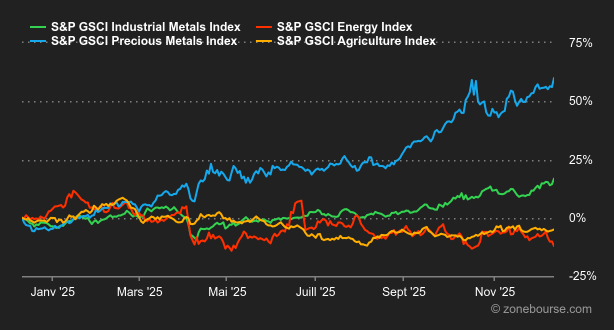

Energie : Les prix du pétrole continuent de baisser, le Brent atteignant son niveau le plus bas depuis fin octobre, autour de 61 USD le baril. L’une des principales causes de cette baisse est la prévision d’un excédent d’offre pétrolière. L’Agence d’information sur l’énergie (EIA) a récemment publié des perspectives qui anticipent une augmentation continue de la production de pétrole aux États-Unis, atteignant un record de 13,61 millions de barils par jour en 2025. Cependant, une légère baisse à 13,53 millions de barils par jour est attendue en 2026. Simultanément, l’Organisation des pays exportateurs de pétrole (OPEP) prévoit une augmentation de la demande mondiale avoisinant les 1,3 à 1,4 million de barils par jour d’ici 2026. Cette demande provient principalement des pays non-membres de l’OCDE, comme la Chine et l’Inde. Côté géopolitique, le marché surveille de près la poursuite des négociations sur l’Ukraine. Dans le même registre, la saisie d’un pétrolier vénézuélien par les États-Unis, a eu un impact limité sur les prix. En temps normal, un tel événement aurait entraîné une hausse des prix du pétrole.

Métaux : L’argent conserve sa forme olympique et franchit la barre des 60 USD l’once et accélère à 64,4 USD. Cette année, l’argent a enregistré une augmentation d’environ 120%, surpassant l’or et ses 65% de gains. La combinaison d’une offre limitée (la production minière d’argent a diminué d’environ 3 % cette année), une demande industrielle résiliente et l’appétit des investisseurs pour les métaux précieux explique cette trajectoire exceptionnelle. L’or a également gagné du terrain, poussé par l’affaiblissement du dollar et des rendements obligataires américains après que la Fed ait réduit son taux directeur de 25 points de base. A Londres, le prix du cuivre poursuit son ascension, atteignant presque des niveaux records. Ce regain est provoqué par des rumeurs de mesures de soutien en Chine, en particulier pour son secteur immobilier crucial pour la demande de métaux industriels. À ce jour, le cuivre a progressé de 32% depuis le début de l’année, impulsé par des craintes de perturbations et une offre globale serrée.

Produits agricoles : Dans son dernier rapport mensuel, le ministère de l’Agriculture des États-Unis (USDA) a ajusté ses prévisions pour certains le blé et le maïs. Les stocks mondiaux de blé ont été révisés à la hausse à 274,9 millions de tonnes, ce qui est dû à une production accrue de plusieurs grands producteurs. Le blé a logiquement cédé du terrain à Chicago (530 cents le boisseau, échéance mars 2026). C’est l’inverse pour le maïs, puisque les stocks mondiaux ont été révisés à la baisse en raison d’une diminution de la production, permettant au maïs de progresser à 446 cents (contrat échéance mars 2026).

Macroéconomie

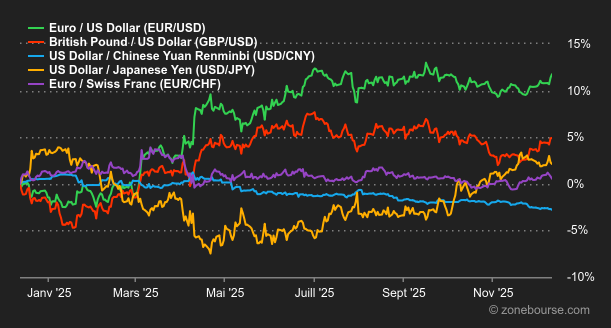

Macro : Malgré quelques dissonances au sein de son comité, la Réserve fédérale américaine a délivré la partition attendue : une baisse de taux de 25 points de base, certainement suivie d’une période de pause le temps d’analyser les différentes statistiques macroéconomiques. Le spectre d’un prochain mouvement haussier a été écarté, rassurant du même coup la communauté financière. Même les obligations se sont détendues à l’issue du discours de Jerome Powell, signe que le marché ne considère pas la baisse comme une erreur de politique monétaire. Du moins pour le moment. On guettera donc dans les prochains jours les mouvements enregistrés sur le 10 ans américain, toute baisse devant être interprétée positivement pour alimenter la hausse du marché des actions, de l’or et de l’euro face au dollar.

Crypto : Le bitcoin reprend doucement des couleurs après sa dégringolade de novembre. Le BTC progresse de plus de 2% cette semaine et se négocie désormais autour de 92’000 USD. L’activité sur les ETF Bitcoin spot tourne au ralenti, avec “seulement” 250 millions USD d’entrées nettes sur ces produits, loin du rythme au milliard observé en octobre. Une accalmie qui coïncide avec les tensions sur les valeurs technologiques, en particulier celles liées à l’IA, depuis novembre. Pourtant, les nouvelles sont plutôt positives sur le front réglementaire. Cette semaine, le régulateur bancaire américain, l’Office of the Comptroller of the Currency (OCC), a indiqué que les banques nationales des États-Unis peuvent désormais jouer le rôle d’intermédiaires dans les transactions en cryptomonnaies. Concrètement, cette décision vise à combler le fossé entre finance traditionnelle et écosystème crypto, en autorisant les établissements à réaliser certaines opérations pour compte propre jugées peu risquées, sans déclencher automatiquement un examen approfondi de la part du superviseur. Cela ne suffit visiblement pas à enflammer l’ensemble du marché. L’ether (ETH) progresse de 5,6% autour de 3’200 USD, Solana (SOL) gagne 5% à 138 USD, tandis que le XRP (XRP) stagne aux alentours de 2,03 USD.

Doucement mais sûrement, les indices sont repartis vers les sommets. La présence rassurante de la Fed a compensé les doutes sur la rentabilité des investissements dans l’intelligence artificielle.

Aux Etats-Unis, la normalisation de la publication des statistiques bouleversées par le shutdown suit son cours. Le marché prendra connaissance de deux données importantes cette semaine: le rapport sur l’emploi de novembre (mardi) et l’inflation de novembre (jeudi). Il faudra aussi composer avec les indices PMI flash de décembre des grandes économies (mardi) et plusieurs décisions de politique monétaire, notamment dans la zone euro et au Royaume-Uni (jeudi) et au Japon (vendredi). Micron (semiconducteurs), Accenture (conseil), Nike (sportswear) et Fedex (logistique) dévoileront leurs derniers résultats.