La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Après la crise bancaire qui s’est déclarée au mois de mars aux US, le marché a retrouvé son calme, grâce à la détermination affichée des banques centrales à juguler toute contagion et à un contexte de publications positives, tant en matière économique que de résultats d’entreprises. Si l’économie surprend toujours par sa résistance à la hausse des taux, des signes annonciateurs d’un ralentissement font toutefois leur apparition.

Après la crise bancaire qui s’est déclarée au mois de mars aux US, le marché a retrouvé son calme, grâce à la détermination affichée des banques centrales à juguler toute contagion et à un contexte de publications positives, tant en matière économique que de résultats d’entreprises. Si l’économie surprend toujours par sa résistance à la hausse des taux, des signes annonciateurs d’un ralentissement font toutefois leur apparition.

La reprise globale des PMI s’est poursuivie en avril, portant le composite à 54,4 en zone euro, à 53,5 aux US et 54,5 en Chine, des niveaux très largement en territoire expansionniste. S’agissant des US, on notera cependant que le message donné par l’ISM est moins optimiste, affichant 47,1 et 51,9 pour les indicateurs manufacturiers et services.

La Chine a bénéficié encore des effets positifs de la levée des restrictions sanitaires, qui a libéré une forte demande services. Celle-ci est visible tant dans les données d’enquêtes que dans les données réelles collectées à haute fréquence (comme les ventes d’automobiles, le transport aérien ou la fréquentation des salles de spectacle). La croissance au T1 a été publiée à 9% en annualisé mais ce rattrapage d’activité pourrait bientôt ralentir, notamment en raison de la faiblesse persistante du marché de l’immobilier et de la construction. Les politiques publiques ont réussi jusqu’à présent à amortir le choc mais l’ajustement à réaliser reste très important, ce secteur faisant face à une importante mutation démographique. L’investissement immobilier a été publié en baisse annuelle de 7% en mars, tandis que les mises en chantier baissaient de 29%.

En Europe, le choc positif constitué par la baisse des prix de l’énergie et la normalisation des chaines de production a produit des effets tangibles sur les données d’enquête, PMI et confiance des ménages, ainsi que la demande de services. En revanche, la progression de seulement 0,1% du PIB au T1 a constitué une déception, qui met en question la fiabilité des enquêtes. La répartition géographique de la croissance a été concentrée dans les pays périphériques, l’Allemagne et la France souffrant de la baisse de la demande de produits manufacturés. A noter enfin que le taux de chômage a atteint un nouveau point bas en zone euro, à 6,6%, un élément positif pour la trajectoire à venir de la demande.

L’activité aux US a été supérieure au potentiel au T1 mais montre des signes de ralentissement, avec notamment des ventes de détail en baisse (-1% pour le mois de mars, même si le niveau pour l’ensemble du T1 est resté globalement élevé). Avec en outre une contraction de l’activité manufacturière et à une baisse de l’investissement productif, on pourrait craindre un retournement prochain de la conjoncture, d’autant que la crise bancaire en cours devrait peser sur les conditions d’accès au crédit. Il est difficile cependant d’être trop alarmiste à court-terme, notamment lorsqu’on considère la vigueur du marché de l’emploi (la progression des payrolls de mars ayant été publiée très largement au-dessus des attentes).

Sur le plan de l’inflation, le mois a apporté des nouvelles plutôt rassurantes. Aux US, la hausse globale des prix passe sous la barre des 5%, avec une contribution importante de l’énergie. Au-delà de cette catégorie volatile, l’inflation core reste à des niveaux trop élevés mais les coûts du logement montrent enfin des signes de ralentissement. Sur le plan des salaires, la situation se détend, avec une progression trimestrielle annualisée légèrement supérieure à 4%. La zone euro apparait en retard de phase, avec une inflation core qui amorce seulement sa décrue, à 5,6% sur un an. Le marché redevient assez optimiste concernant la décrue de l’inflation, en évaluant, via les swaps, le niveau annuel à venir à 2,2% aux US et 2,65 en zone euro.

Après les mesures énergiques engagées sur SVB et Signature Bank, le mois d’avril a vu la situation des banques régionales se stabiliser, jusqu’à l’effondrement boursier de First Republic en fin de mois. Notre analyse de la situation est que cette crise, aussi préoccupante qu’elle soit, n’est pas systémique. Il s’agit plutôt d’erreurs de gestion localisées que la hausse des taux a mis en lumière. D’autres acteurs faibles vont sporadiquement être dévoilés et la volatilité des valorisations des banques régionales va rester très élevée, tant que le marché n’aura pas évalué l’ensemble des risques. Incidemment, les grandes banques commerciales américaines vont être des bénéficiaires nets de cette crise, en récupérant des dépôts et des actifs bon marché. Enfin, cette crise devrait avoir un effet récessif sur l’économie américaine via la restriction du crédit, mais cet effet se substitue à celui recherché par la politique monétaire de la Fed.

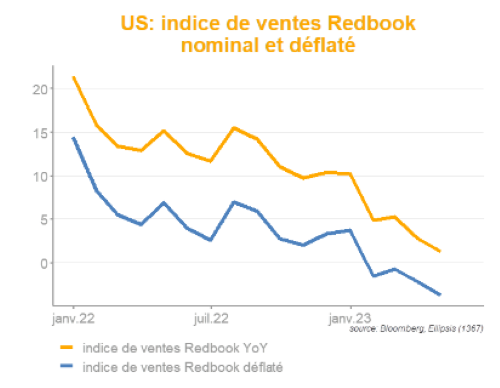

Le graph du mois

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.