Wall Street vient de connaître une séquence de hausse spectaculaire, portée par les valeurs technologiques et le reflux des cours pétroliers. L'annonce par l'Iran, vendredi, de la réouverture du détroit d'Ormuz, a renforcé le sentiment positif et accru les espoirs d'une résolution prochaine du conflit au Moyen-Orient. L'Europe n'est pas en reste et les opérateurs devraient désormais accorder plus d'attention à la saison des résultats trimestriels qui a récemment débuté.

Matières premières

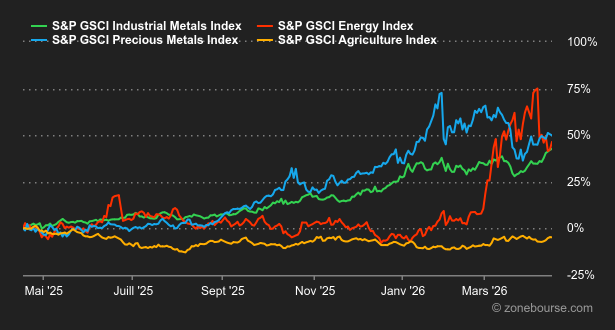

Energie : L’Iran a annoncé la réouverture totale du détroit d’Ormuz à la navigation commerciale, une mesure qui s’inscrit dans le cadre de l’accord de cessez-le-feu conclu au Liban. Donald Trump a salué cette annonce mais a toutefois précisé que le blocus naval contre l’Iran reste en place. Les États-Unis maintiendront cette restriction jusqu’à la signature définitive d’un accord bilatéral avec Téhéran. Malgré tout, cette réouverture provoque un soulagement immédiat sur les marchés mondiaux de l’énergie. Le WTI américain chute de près de 12% pour atteindre environ 82 USD (échéance mai 2026). Le Brent de la mer du Nord baisse de plus de 10% et s’échange autour de 88 USD (échéance juin 2026). Le baril américain retrouve ainsi son niveau le plus bas depuis le début du mois de mars et s’éloigne de son sommet de 115 USD atteint il y a deux semaines.

Métaux : Le cuivre progresse à Londres à 13’270 USD. Les opérateurs estiment qu’une résolution du conflit au Moyen-Orient fera baisser les prix de l’énergie et stimulera la demande. Le plan est simple: si la situation s’apaise de manière durable, le cuivre profitera d’une baisse future des taux d’intérêt de la Fed et d’un regain d’appétit pour le risque. Du côté des métaux précieux, la dynamique est similaire : l’or progresse au-dessus de 4800 USD. La baisse des prix pétroliers apaise les craintes d’inflation, ce qui profite à la relique barbare car des taux d’intérêt élevés rendent l’or moins attractif (l’or ne verse aucun rendement).

Produits agricoles : Malgré le recul des prix pétroliers, les céréales progressent à Chicago. Le boisseau de blé s’échange autour de 604 cents, le maïs progresse à 456 cents et le soja se maintient à 1175 cents.

Macroéconomie

Macro : Si les marchés actions ont clairement tourné la page du conflit en Iran, les taux restent quant à eux sur des niveaux élevés. Et ce en dépit de l’annonce de l’ouverture du détroit d’Ormuz par l’Iran, qui a permis une détente supplémentaire sur ce front. Entre les mesures pour accommoder la hausse des prix de l’énergie, et l’augmentation des budgets militaires, les marchés obligataires se préparent à des déficits plus élevés dans les prochaines années. Et si la chute des cours du pétrole écarte le risque d’une forte poussée inflationniste, il y aura tout de même un impact non négligeable qui ne permettra vraisemblablement pas aux banques centrales de reprendre les baisses de taux.

Crypto : Dans le sillage des indices boursiers, le bitcoin s’envole de +7% cette semaine et revient flirter avec les 76’000 USD. En revanche, si le S&P 500 évolue sur des niveaux historiques, c’est loin d’être le cas du BTC, qui reste en baisse de -40% par rapport à son sommet d’octobre 2025, lorsqu’il avait atteint les 126’000 USD. Cette tendance se retrouve également dans les ETF Bitcoin spot, avec 332 Mrds USD d’entrées cette semaine, portant l’encours total de ces produits cotés américains à 97 Mrds USD, un niveau qui reste, là aussi, éloigné des 169 milliards atteints en octobre dernier. Le rebond se fait également sentir sur les principales cryptomonnaies: l’ether (ETH) progresse de +7,5% et évolue désormais au-dessus des 2’350 USD, Solana (SOL) gagne +8,5% autour des 88 USD, et le XRP (XRP) avance de +9,5% sur la semaine, se rapprochant des 1,45 USD.

Les gains spectaculaires du marché américain en avril rappellent le scénario des « droits de douane réciproques » du printemps 2025 : une grande peur puis un rebond puissant. L’Europe était moins fringante jusqu’à l’annonce, vendredi après-midi, de la réouverture du détroit d’Ormuz pendant le cessez-le-feu.

Outre les hauts et les bas géopolitiques, l’actualité sera dominée dans les jours qui viennent par la première grosse semaine complète de résultats d’entreprises du 1er trimestre. En Europe, Thales, L’Oréal, ABB, EssilorLuxottica, Roche, Nestlé et SAP seront de la partie. Aux Etats-Unis, Tesla, IBM, GE Aerospace, Boeing et Philip Morris passeront l’examen du marché.

Sur l’agenda macroéconomique, la densité sera faible aux Etats-Unis avec les seules ventes de détail de mars (mardi). Ailleurs, l’inflation britannique (mercredi) et japonaise (vendredi) encadreront les indicateurs PMI Flash d’avril des grandes économies (jeudi).