«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le marché de l’emploi crée depuis 2020 davantage d’emploi que les 200k créations auxquels les investisseurs sont habitués.

- Ce chiffre peut donner quelques sueurs froides du côté de la Fed, l’emploi d’aujourd’hui faisant l’inflation de demain.

- Une fois considérés en proportion de la population américaine actuelle ces chiffres sont bien moins préoccupant : le nombre d’emplois créés retombe dans les moyennes historiques.

Le dernier rapport sur l’inflation américaine, poisson pilote du destin de l’inflation mondiale, laissait transparaitre des signes d’une inflation qui reflue à un rythme inférieur aux attentes. Si ces rapports ont déçu par deux fois consécutivement, il est difficile de ne pas y lire une forme de cohérence avec ce qui se passe sur le front de l’emploi aux Etats-Unis et plus globalement en termes de progression des salaires. Si la première vague d’inflation forte semble bel-et-bien derrière nous, l’évolution future de l’inflation sera probablement moins le fait d’un choc d’offre négatif que d’un choc de demande positif. L’enjeu qui entoure désormais le marché de l’emploi pourrait bien devenir la clef de 2024 pour les marchés financiers: si les créations d’emplois sont trop «fortes», c’est-à-dire si l’économie américaine sécrète trop de nouveaux emplois chaque mois, les salaires continueront de croitre, soutenant la demande. Celle-ci finira tôt-ou-tard par apporter sa pierre à la persistance d’une inflation indésirable, retardant toujours davantage les premières baisses de taux de la Fed et de la BCE par contagion. C’est un enjeu significatif, car à mesure que ces baisses de taux sont repoussées croit en probabilité le risque d’un «hard landing». La question macro du jour à nos yeux est donc la suivante: le marché du travail crée-t-il trop d’emploi pour son propre bien?

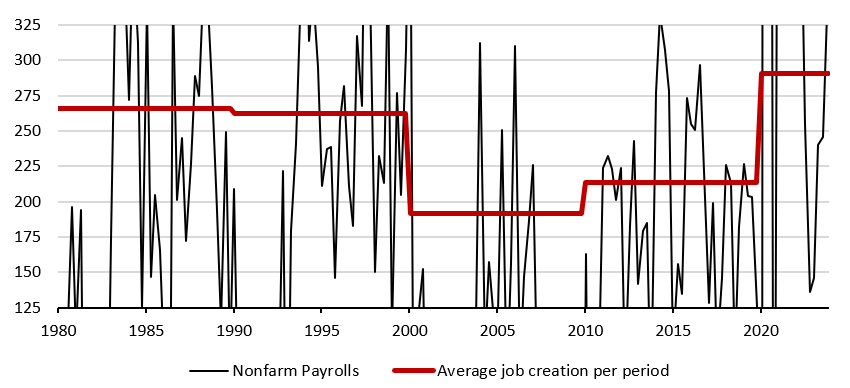

200K par mois

Les gérants de portefeuilles et les économistes qui ont commencé leur carrière au début des années 2000 ont en tête un niveau moyen pour les créations d’emploi outre-Atlantique, un repère mental. Ce niveau «normal» avoisine les 200’000 créations d’emplois par mois et beaucoup se souviennent avoir attendu ces chiffres devant leur écran Bloomberg, développant même des stratégies pour «jouer» l’événement. Tout cela, bien sur, appartient à un temps pré-«HFT» et si ces positionnement opportunistes persistent, il ne sont désormais plus monnaie courante. Ce qu’il en reste c’est l’ancrage psychologique autour des «200k» créations d’emploi : un chiffre supérieur à ce niveau est une bonne nouvelle pour l’économie et une mauvaise nouvelle pour l’inflation dans l’inconscient collectif de bon nombre de gérants. Le graphique présenté en Figure 1 montre l’évolution de la moyenne par décennie de ces créations d’emplois: la double décennie qui s’étend de 2000 à 2020 montre combien ce niveau de 200k était devenu normal. De ce point de vue-là, les récentes créations d’emploi ne peuvent pas manquer d’éveiller une forme de nervosité parmi les investisseurs: avec 353k créations d’emplois en janvier 2024, le rapport sur l’emploi fait 75% mieux que son benchmark. Pire encore, si l’on s’intéresse à l’évolution de cette moyenne par décennie sur ce même graphique, on y voit trois périodes clefs se détacher : la période 1980-2000 avec 260k créations d’emplois en moyenne, la période 2000-2020 avec une moyenne basse et la récente période depuis 2020 avec une moyenne plus élevée: 290k! L’économie américaine crée donc en moyenne plus d’emploi que ce à quoi la génération actuellement à la barre des portefeuilles a été habitué, mais également davantage que ce que les gérants qui sont de la génération précédente ont pu voir. Si l’économie américaine n’a jamais autant créé d’emploi, en niveau comme en moyenne, comment attendre que l’inflation reflue et que la Fed baisse ses taux?

Demographia ex machina

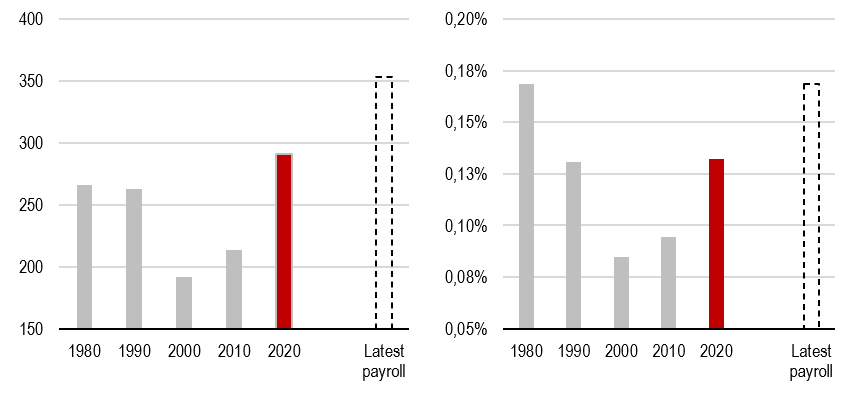

Si ces précédents chiffres peuvent paraitre effrayant, il y a matière à les relativiser. On peut faire l’hypothèse que le taux de croissance de l’emploi aux Etats-Unis représente un pourcentage de la population active, qui elle-même représente une part de la population totale. En d’autres termes, ajouter 200k par mois à une population totale de 300 millions d’habitant comme c’était le cas entre 2000 et 2010 n’a pas les mêmes conséquences qu’ajouter ce même nombre quand la population a cru de 35 millions d’habitants. La Figure 2 s’intéresse à cet effet: le graphique de gauche montre comme précédemment le nombre de créations d’emplois par décennie, révélant l’apparente anormalité de la situation actuelle. Le graphique de droite montre la même chose, mais cette fois-ci en pourcentage de la population mondiale. Ainsi, entre 1980 et 1990, les 260k créations d’emplois moyennes représentaient 0.17% de la population américaine, un chiffre élevé si on le compare aux décennies suivantes, y compris à la période qui s’est ouverte depuis 2020. Notre ancrage mental des années 2000 correspond à des créations d’emplois en réalité très faibles : moins de 0.10% de la population par mois. La moyenne depuis 2020 s’établit entre ces deux chiffres, avec 0.13% de la population. La participation au marché de l’emploi pourrait distordre légèrement ces chiffres mais elle n’a fluctué qu’entre 62 et 67%, ne renversant pas le message que l’on lit sur ces graphiques : oui, le marché de l’emploi US affiche actuellement une bonne forme, mais notre ancrage a 200k est peut-être un mauvais benchmark – 270-300k pourrait être le régime de croisière actuel sans que celui-ci ne soit trop effrayant en termes de perspectives d’inflation.

Pour dire les choses simplement, le marché de l’emploi aux Etats-Unis croit actuellement à un rythme moins inflationniste qu’il n’y semble a première vue.

Macro/Nowcasting Corner

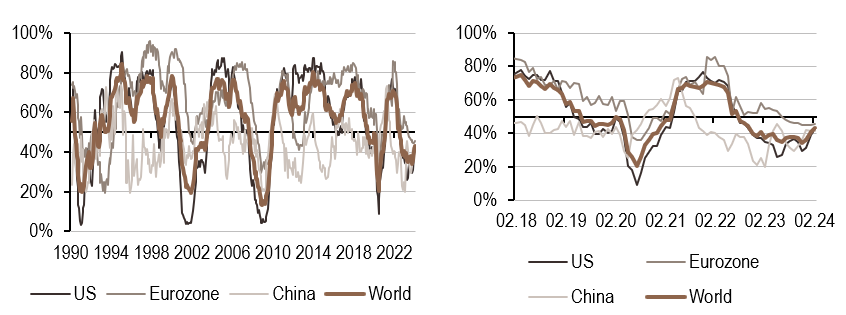

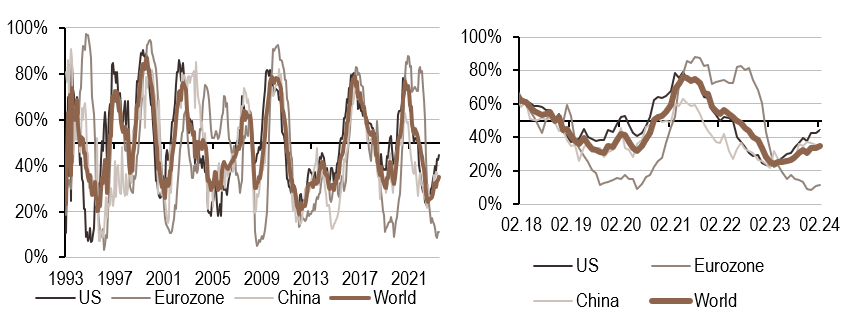

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a augmenté au cours de la semaine, grâce à des données américaines et chinoises légèrement meilleures.

- Notre signal d’inflation a baissé cette semaine, principalement en raison de données américaines en léger recul.

- Les données relatives à la politique monétaire continuent de mettre en évidence un changement dans la politique des banques centrales, de hawkish à dovish..

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.