«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le marché de l’emploi américain montre des signes d’affaiblissement sans pour autant présager d’une récession imminente, avec une croissance négative dans les secteurs privés notamment.

- Les révisions massives à la baisse des créations d’emplois (2 millions de postes « manquants ») constituent le principal point d’inquiétude pour la Fed, justifiant la baisse des taux sans toutefois signaler une détérioration catastrophique.

- La situation actuelle reflète davantage les conséquences d’une politique monétaire trop restrictive qu’un effondrement économique comparable aux récessions historiques, suggérant qu’un ajustement mesuré des taux suffirait à préserver la résilience du marché du travail.

On en entend parler tous les jours: le marché de l’emploi américain donne des signes de faiblesse et inquiète la Réserve fédérale, certains de ses gouverneurs se montrant plus préoccupés que d’autres. Au fil de l’été, la communication de la Fed a subtilement évolué, passant d’un message « attention à l’inflation » vers un avertissement « attention à l’emploi ». Certes, nous avons observé une séquence de chiffres décevants, mais celle-ci provient essentiellement des rapports sur les créations d’emplois non-agricoles (payrolls). Parallèlement, les demandes hebdomadaires d’allocations chômage, le taux de chômage global et les offres d’emploi (JOLTS) suggèrent que la situation de l’emploi n’est pas si alarmante. Cette question devient cruciale car elle constitue, à ce stade, le principal argument justifiant une baisse des taux. La confusion règne, d’autant plus que la Fed révise à la baisse ses prévisions de chômage pour 2026 tout en réduisant ses taux, ce qui n’aide guère à clarifier la situation. Alors, le marché de l’emploi américain est-il véritablement en difficulté ou résiste-t-il mieux que ce que certains indicateurs laissent entendre? Passons en revue les points clefs de ces fameuses statistiques décevantes pour y répondre.

Le cycle par-delà la tendance

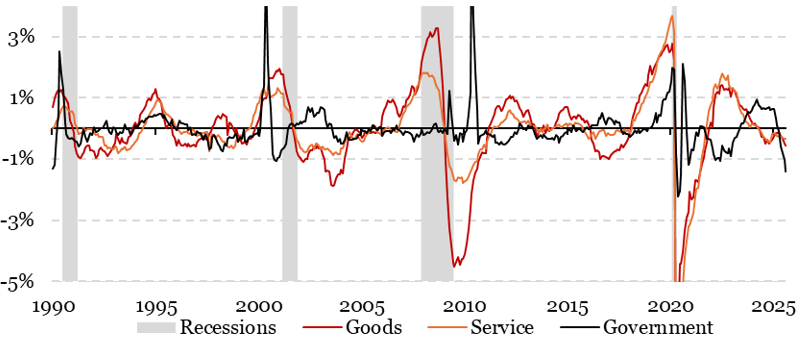

Une première façon d’analyser finement les données de l’emploi américain consiste à étudier l’écart des créations par secteurs par rapport à leur tendance récente. Cette approche, relativement simple à mettre en œuvre, s’appuie sur l’utilisation d’un filtre statistique (comme le filtre Hodrick-Prescott, développé dans les années 1980 par Robert J. Hodrick et Edward C. Prescott) permettant de séparer la tendance du cycle. Cette méthode nous éclaire précisément sur ce qui préoccupe la Fed: une potentielle détérioration cyclique par rapport à la tendance structurelle. La Figure 1 illustre cette analyse pour différents secteurs, réalisée à travers la décomposition des chiffres de l’emploi couvrant environ 88 secteurs (25 dans les biens, 61 dans les services, le reste relevant de l’emploi public). Depuis mai 2024, on observe une croissance négative du nombre d’emplois en moyenne, tant pour les biens que pour les services, avec un taux moyen de -0,3% pour chacun de ces groupes sectoriels. Cette contraction a été partiellement compensée par l’emploi public jusqu’en avril 2025, mais la tendance globale reste négative, comme le montre clairement le graphique. Récemment, c’est surtout l’État qui réduit ses effectifs plus rapidement que le secteur privé en termes de taux de croissance. Sommes-nous aux portes d’une récession? A priori non: le schéma pré-récessionnel classique montre généralement un taux de croissance des emplois positif dans la première phase des récessions, l’emploi étant traditionnellement la dernière variable à s’ajuster. Ce n’est pas le cas aujourd’hui ; nous assistons plutôt aux conséquences continues d’une détérioration progressive liée au maintien de taux élevés. Si détérioration il y a, elle touche davantage l’emploi public aux États-Unis. Cette dégradation marginale de l’emploi américain constitue une raison valable pour éliminer sa cause principale: les taux élevés. Un point intéressant soulevé par S. Miran dans un récent discours suggère que les taux de la Fed sont peut-être trop hauts comparés au taux neutre — il faut donc veiller à ne pas accélérer cette détérioration de l’emploi, alors que l’ajustement déjà en cours dans la fonction publique fédérale et au niveau des États pèse sur le cycle économique américain.

La direction n’est pas bonne sans être préoccupante

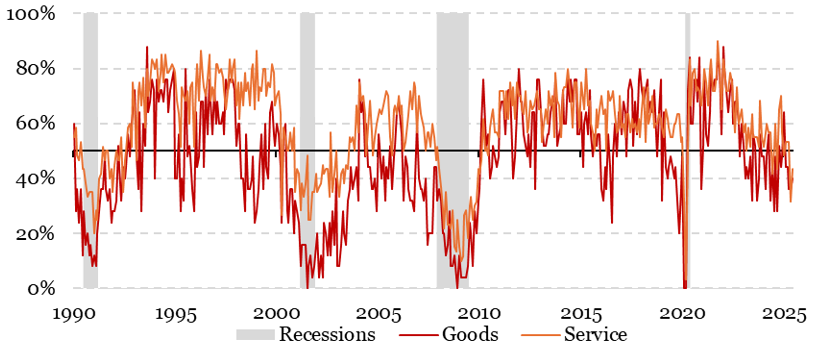

Une deuxième approche consiste à examiner les indices de diffusion. Ces indices représentent le pourcentage de secteurs qui connaissent une amélioration sur un mois donné. Leur importance? En macroéconomie, saisir la direction générale est souvent plus révélateur que d’observer des moyennes. La multiplicité des secteurs nous permet d’analyser les tendances à travers l’économie sans recourir aux moyennes mobiles qui, par nature, retardent l’information. La Figure 2 illustre cet indice pour le secteur privé. Le constat est nuancé: la situation n’est pas florissante, mais loin d’être catastrophique comme durant les récessions passées. Contrairement aux taux de croissance qui peuvent augmenter en début de récession, l’indice de diffusion réagit immédiatement, s’effondrant dès l’entrée en récession (bien que ces données soient révisées après publication).

Aujourd’hui, nous observons un fléchissement comparable à celui de la crise asiatique de 1998 ou du ralentissement chinois de 2015 — rien qui ne présage un effondrement de l’économie américaine. Les chiffres montrent que 32% des secteurs industriels et 38% des services continuent de créer des emplois. Pour mettre ces données en perspective, en mars 2008, seulement 20% des secteurs créaient des emplois. La tendance actuelle, bien que négative, ne signale pas l’imminence d’une récession. Ce contexte justifie une baisse mesurée des taux, sans aller plus loin — un argument qui conforte la position des « colombes » au sein de la Réserve fédérale.

Révisions des chiffres de l’emploi: signal d’alarme ou simple ajustement statistique?

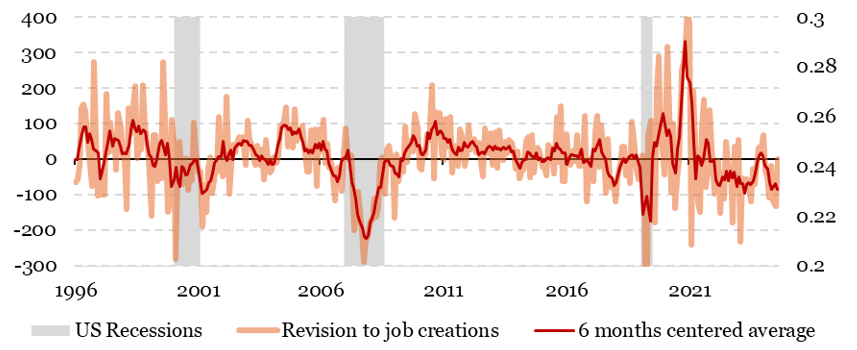

Le dernier élément qui mérite notre attention concerne les révisions des données de création d’emplois. Ces révisions font récemment les gros titres et semblent constituer la principale source d’inquiétude pour la Réserve fédérale. Depuis janvier 2024, les révisions montrent que 1,038 million d’emplois de moins que prévu ont été créés dans le secteur manufacturier, et 944’000 dans les services. Au total, ce sont près de 2 millions d’emplois qui « manquent à l’appel » par rapport aux statistiques initialement calculées. Cette situation est préoccupante car elle est difficile à interpréter, et deux hypothèses s’affrontent. La première suggère que le modèle statistique utilisé par la Fed pourrait introduire un biais systématique. Dans ce cas, le problème serait purement technique et nécessiterait simplement un ajustement du modèle. La seconde hypothèse s’appuie sur un phénomène observé historiquement: les révisions négatives sont plus fréquentes lorsque l’économie ralentit. Cette tendance s’explique par le comportement des petites et moyennes entreprises qui, plus sensibles aux cycles économiques, rapportent leurs données avec retard.

La difficulté aujourd’hui est de déterminer laquelle de ces deux hypothèses est correcte. Les moyens de vérification restent limités, hormis les demandes d’allocations chômage qui demeurent à des niveaux acceptables et les chiffres des offres d’emploi (JOLTS). Comme le souligne Jerome Powell, si l’inquiétude concernant l’emploi américain n’est pas alarmante (la Fed a d’ailleurs révisé à la baisse ses prévisions de taux de chômage pour 2026), elle constitue néanmoins un « risque de queue » qui pousse l’institution à reconsidérer l’équilibre entre ses objectifs d’inflation et d’emploi. En résumé, le marché de l’emploi traverse une période délicate mais pourrait maintenir sa résilience si les politiques monétaires s’adaptent rapidement à cette nouvelle réalité économique.

Ce que cela signifie pour All Roads

Cette situation sur le marché de l’emploi constitue incontestablement un risque macroéconomique. Ce risque se lit clairement dans la faiblesse actuelle de nos signaux de nowcasting aux États-Unis : ils ne témoignent nullement d’une économie américaine qui caracole en tête, loin s’en faut. Nos indicateurs placent l’économie dans une configuration particulière, caractérisée par une croissance sous-potentielle, une inflation supérieure aux attentes, mais également par une politique monétaire qui s’oriente vers l’assouplissement.

Ces signaux manquent toutefois d’intensité pour exercer une influence déterminante sur notre allocation d’actifs. Ils nous confortent néanmoins dans l’équilibre actuel de nos solutions d’investissement, entre actifs de couverture et positions cycliques. Il convient de rappeler que rester en marge du marché comporte un coût non négligeable, d’autant que différents actifs de diversification conservent leur attrait. Certaines obligations continuent d’ailleurs d’afficher des signaux positifs dans nos métriques de valorisation.

Pour dire les choses simplement, l’emploi américain émet quelques signaux préoccupant sans qu’ils ne soient catastrophiques pour le moment.

Macro/Nowcasting Corner

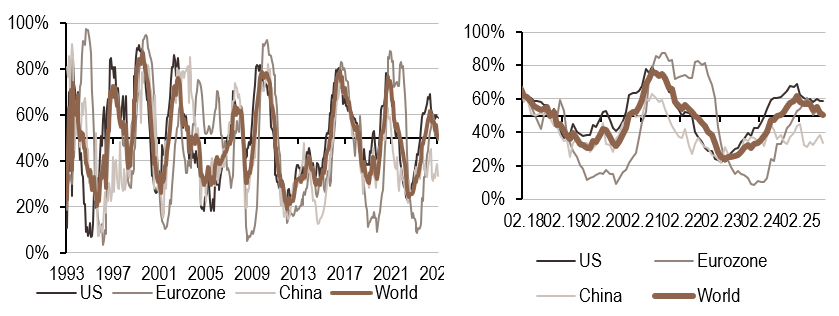

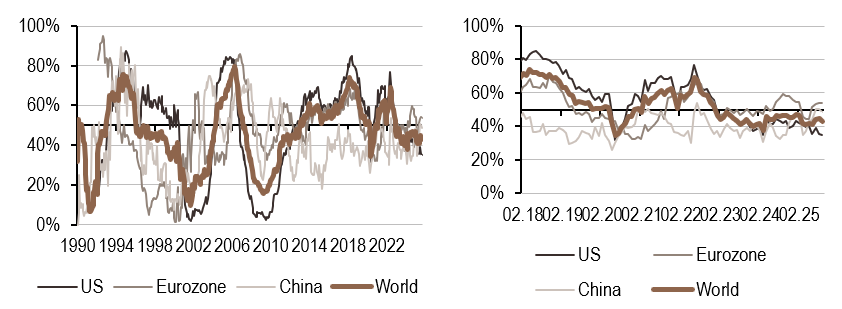

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Le niveau de nos signaux de croissance s’équilibre entre les régions, ce qui se traduit par un indicateur mondial stable. Il a baissé dans la zone Euro, mais augmenté aux États-Unis. Plus de 50% des données montrent une amélioration.

- Notre indicateur d’inflation est resté stable cette semaine et continue de signaler un régime élevé et en hausse.

- Les signaux de politique monétaire sont restés stables dans toutes les régions, à l’exception de la Chine, où l’indicateur est tombé en dessous du seuil de 50%. À l’échelle mondiale, le nowcaster reste dans un régime faible mais en hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.