Les niveaux de revenus sont attractifs, mais des approches actives sont nécessaires pour surmonter la complexité croissante.

Par Julien Houdain, Responsable mondial de la gestion obligataire non contrainte

Les marchés obligataires mondiaux continuent d’offrir certains des niveaux de revenus les plus attractifs de ces dix dernières années, mais les titres à revenu fixe ne peuvent plus faire l’objet d’une allocation simple et passive.

Les marchés obligataires mondiaux continuent d’offrir certains des niveaux de revenus les plus attractifs de ces dix dernières années, mais les titres à revenu fixe ne peuvent plus faire l’objet d’une allocation simple et passive.

Les rendements sont proches de leurs plus hauts depuis plusieurs décennies et, bien que les banques centrales évoluent dans des directions différentes, parfois opposées, les opportunités restent convaincantes. Aujourd’hui plus que jamais, le succès dépend de la gestion active de la durée, de la géographie et du risque de crédit.

Une nouvelle ère obligataire

L’année 2022 a marqué un pivot pour les marchés obligataires. Un choc de l’offre, causé par la pandémie et aggravé par l’invasion russe de l’Ukraine, a déclenché une forte hausse de l’inflation et donné lieu au cycle mondial de resserrement monétaire le plus rapide de l’histoire. Cette période a mis fin à l’ère des taux ultra-bas et profondément transformé le comportement actuel des marchés obligataires.

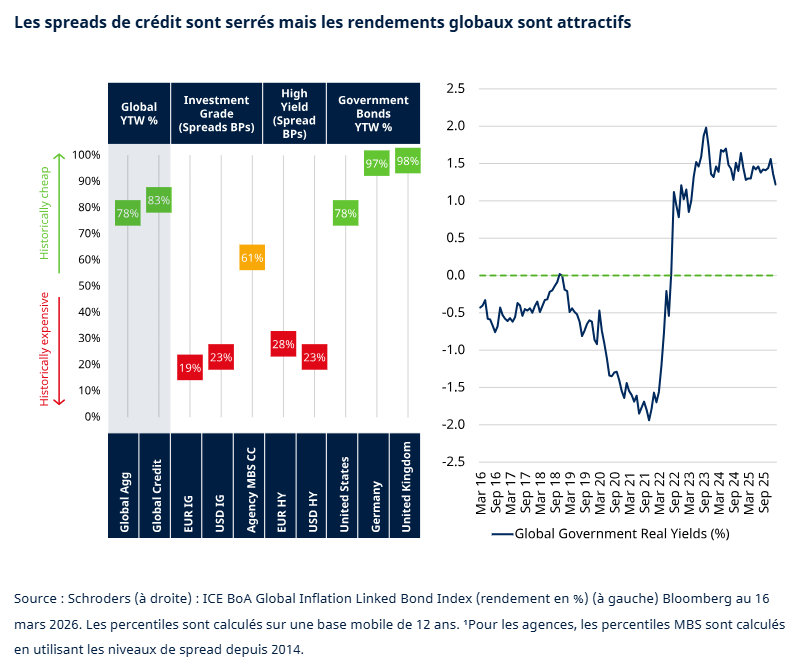

Face aux faibles spreads de crédit (la prime versée pour compenser un risque de crédit supplémentaire) par rapport aux normes historiques – et à une part plus importante du rendement global d’une obligation d’entreprise provenant des taux d’intérêt –, il est nécessaire de prêter une plus grande attention aux actions des banques centrales. Le graphique ci-dessous montre que, même si les spreads de crédit sont serrés (malgré leur récente augmentation), les rendements globaux sont très attractifs.

Contrairement à 2022, les niveaux de revenus actuels constituent un point de départ solide pour les investisseurs. Les rendements réels (ajustés à l’inflation) illustrés ci-dessous sont à nouveau significatifs, et ce rendement aide à se protéger contre la volatilité du marché. Même dans un portefeuille assez conservateur – avec une exposition limitée aux secteurs à plus haut risque –, il est encore possible de générer un rendement d’environ 5 à 6%.

Les cycles politiques divergents créent des opportunités

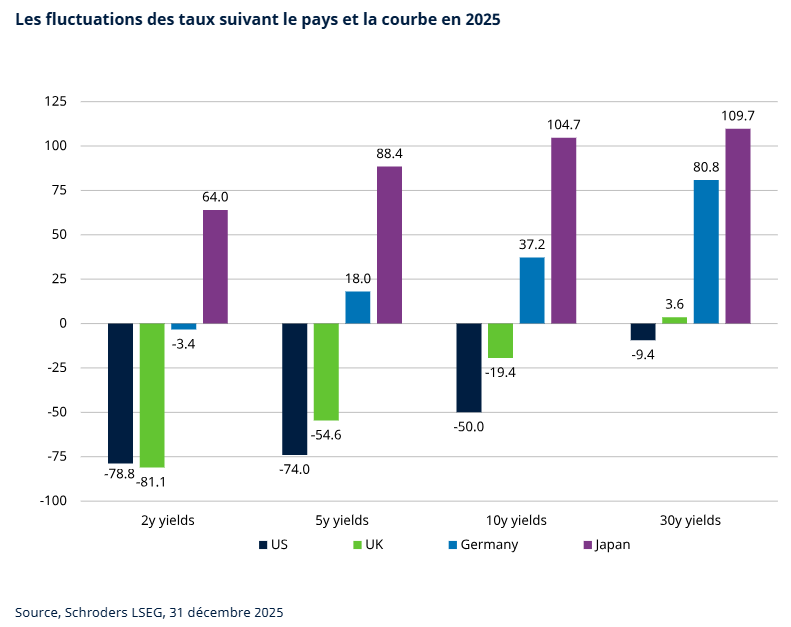

L’une des caractéristiques déterminantes de l’environnement actuel est la divergence que nous observons entre les pays et à différents points de la courbe de rendement. Si l’on regarde les mouvements sur les principaux marchés de taux en 2025, par exemple, les résultats sont très différents. En Allemagne et au Japon, les rendements à long terme ont souffert des plans de relance budgétaire. En revanche, la fluctuation des taux américains et britanniques s’explique davantage par des pressions inflationnistes en baisse et par un marché du travail moins tendu, avec des rendements à plus court terme qui ont diminué au fil de l’assouplissement des politiques monétaires.

Cette divergence risque de se poursuivre, et les événements en cours au Moyen-Orient pourraient même aggraver cette tendance. Il est donc important de pouvoir s’adapter à l’évolution de la situation. Lors de la construction de portefeuilles, choisir le bon marché et le bon point de la courbe des taux peut considérablement améliorer les résultats d’investissement.

Notre capacité à séparer l’exposition aux intérêts de l’exposition au crédit est un avantage clé lors de la gestion de portefeuilles mondiaux. Nous pourrions aimer l’histoire en Europe, par exemple, car il y a une marge budgétaire en Allemagne et des entreprises pourraient bénéficier d’un plan de relance ; Souvent des noms peu étudiés, non listés, où l’on pense pouvoir générer de l’alpha. Mais cela ne signifie pas que nous voudrions nécessairement cette sensibilité aux taux européens. Ainsi, nous pouvons acheter des entreprises européennes, mais isoler l’impact sur l’écart de crédit en couvrant le risque de taux d’intérêt.

C’est très différent de simplement acheter un investissement européen ou un haut rendement européen. Il n’existe plus de « revenu » unique.

Où se situent les vulnérabilités fiscales?

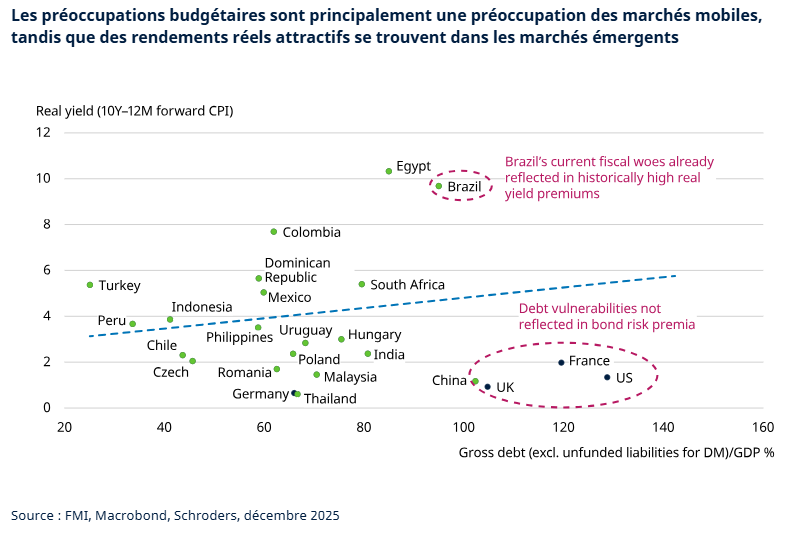

Une perspective globale ouvre littéralement un monde d’opportunités. L’une des tendances sur lesquelles nous sommes actuellement capables de tirer parti dans nos stratégies mondiales est l’attractivité relative des marchés émergents par rapport aux marchés développés.

Si les marchés émergents sont perçus comme plus risqués, c’est en réalité dans les économies de marché développées que les vulnérabilités fiscales sont de plus en plus concentrées. En fait, lorsqu’on considère la dette d’un pays par rapport au PIB par rapport à son rendement réel, les investisseurs sont bien rémunérés pour détenir la dette des marchés émergents comparé au monde développé, où la dette est élevée et les rendements réels bien plus faibles en comparaison.

Comme pour les marchés développés, lors de l’allocation aux marchés émergents, la capacité d’allouer à un pays et un point spécifiques sur la courbe des taux est importante. Par exemple, actuellement, nous serions plus à l’aise d’allouer aux marchés émergents à des échéances plus courtes (de zéro à cinq ans de la courbe), où les banques centrales ont plus de contrôle sur ce qui se passe si les déficits restent importants. Cela renforce également la nécessité d’être discipliné sur la durée et de faire preuve de prudence face à une exposition excessive à long terme.

Rendement initial: un tampon intégré

Malgré les tensions géopolitiques et l’incertitude politique, les rendements de départ aujourd’hui peuvent offrir une protection significative contre les baisses dans divers scénarios macroéconomiques.

En passant en revue différents scénarios pour les 12 prochains mois – allant de la croissance en dessous de la tendance à des coupes agressives des banques centrales jusqu’à l’autre risque de queue où la croissance est insoutenablement forte – il est difficile de construire un scénario où le revenu fixe ne contribue pas aux portefeuilles.

Mais pour vraiment profiter de l’évolution des récits, ce n’est qu’en comparant notre propre niveau de conviction avec le consensus du marché que nous pouvons vraiment comprendre où se situent les véritables opportunités. Des niveaux de revenus attractifs ne mènent pas loin – et ils offrent un filet de sécurité – mais pour profiter des avantages offerts par le marché obligataire, c’est bien plus compliqué que d’acheter simplement des obligations.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.