Les craintes persistantes au sujet des valorisations des sociétés liées à l'IA ont quelque peu pesé sur la tendance la semaine passée, mais la baisse plus marquée de l'inflation américaine et les bons résultats de Micron Technology ont semble-t-il sauvé les meubles. Les opérateurs continuent néanmoins de s'interroger sur la trajectoire de la Fed l'année prochaine. A l'approche des fêtes et en l'absence de nombreux intervenants, les initiatives pourraient désormais être limitées d'ici le début de l'année.

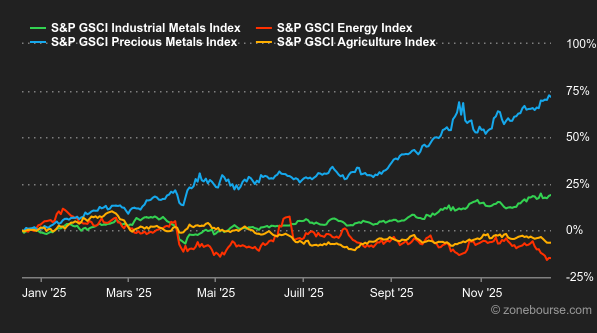

Matières premières

Energie : Les espoirs de paix en Ukraine pèsent sur les cours du brut. Le Brent a atteint son niveau le plus bas en sept mois, passant sous les 59 USD, tandis que le WTI est tombé à moins de 55 USD le baril. Dans le même temps, les opérateurs suivent de près l’intensification des tensions autour des exportations pétrolières du Venezuela. Les États-Unis ont menacé d’un blocus pour les navires sanctionnés en provenance et à destination du Venezuela, principalement à destination de la Chine. Malgré ces menaces de perturbations d’approvisionnement, c’est la baisse qui l’emporte à court terme du fait du surplus de l’offre mondiale. Au niveau des cours, le Brent s’échange autour de 60,20 USD, contre 56,40 USD pour le WTI.

Métaux : Le cours de l’or revient à proximité de son sommet annuel. La relique barbare s’échange légèrement en dessous des 4’380 USD l’once. Les planètes restent alignées en faveur du métal doré, qui bénéficie à la fois de la baisse des taux de la Fed, des tensions géopolitiques ainsi que des achats robustes des banques centrales. L’argent atteint également des sommets, dépassant 66,40 USD l’once. Sa valeur a plus que doublé cette année, soutenue par un fort intérêt des investisseurs et l’attrait des ETF adossés à l’argent. Les perspectives restent positives, soutenues par une demande industrielle robuste liée à l’énergie solaire et aux technologies de batteries. Du côté des métaux de base, le prix du cuivre a atteint de nouveaux records cette semaine. La hausse est principalement due à la promesse de la Chine d’adopter une politique économique plus proactive et à l’éventualité de nouvelles réductions des taux d’intérêt par la Fed après les chiffres de l’inflation dévoilés jeudi. Le cuivre a atteint 11778 USD la tonne sur le London Metal Exchange.

Produits agricoles : Le blé perd du terrain à Chicago. Les prévisions de récoltes de blé en Russie et en Afrique du Sud renforcent les perspectives d’une offre mondiale abondante, ce qui pèse sur les cours du blé. Ce dernier s’échange à 506 cents le boisseau (contrat échéance mars 2026). Quant au maïs, il a bénéficié d’une demande robuste à l’exportation aux Etats-Unis, permettant un rebond des cours à 444 cents (contrat échéance mars 2026).

Macroéconomie

Macro : Après les annonces des banques centrales, sans véritable surprise au demeurant tant du côté de la Fed, de la BCE ou de la BoE, les investisseurs se sont focalisés sur les récents chiffres du chômage puis de l’inflation aux Etats-Unis. Si les premiers ont été accueillis plutôt froidement, la baisse des prix à la consommation a permis aux indices de redorer un peu leur blason, sans toutefois réussir à annuler les pertes concédées les jours précédents. La fin de trimestre et de l’année est marquée par la dernière journée de compensation, synonymes des trois sorcières, avant l’arrivée du père Noël. A défaut de rallye de fin d’année, on pourra toujours se rassurer en regardant le chemin parcouru depuis les points bas d’avril dernier. Depuis début décembre, peu de nouvelles semblent être en mesure de faire franchement bouger les lignes: les rendements obligataires sont étales, l’or tutoie ses sommets historiques et les indices consolident à plat. Rendez-vous l’année prochaine pour l’écriture d’une nouvelle page boursière!

Crypto : Le bitcoin (BTC) reste à l’équilibre cette semaine, en évoluant autour des 88 000 USD. Pourtant, le Sénat américain vient de confirmer Michael Selig à la tête du gendarme des produits dérivés et des marchés de matières premières (CFTC), dont le bitcoin relève juridiquement, et qui affiche un pedigree favorable aux cryptomonnaies. Il a notamment travaillé au sein de la Crypto Task Force de la SEC et a indiqué à plusieurs reprises vouloir faire des États-Unis “la capitale mondiale des cryptomonnaies”, à l’image du président du pays. Une bonne nouvelle pour la cryptosphère sur le papier, mais qui ne suffit pas à relancer le marché. On observe même des sorties sur les ETF Bitcoin spot cette semaine, avec un encours total de 111 milliards de dollars, contre 164 milliards en octobre. À ce stade, le bitcoin afficherait une baisse de -5,5% en 2025, après avoir bondi de 120% en 2024 et de 155,8% en 2023. De son côté, l’ether (ETH) recule de -3% cette semaine et repasse sous la barre des 3’000 USD. Solana (SOL) cède -2,6% autour de 125 USD, tandis que le XRP (XRP) chute de -5,8% à 1,87 USD.

Le télescopage entre la promesse d’une poursuite de la baisse des taux aux Etats-Unis et la fragilité du scénario de boom durable de l’intelligence artificielle limite les mouvements indiciels en fin d’année.

Plusieurs marchés seront fermés une partie de la semaine prochaine. La Bourse de Paris et les autres marchés Euronext seront actifs lundi, mardi et mercredi matin, puis seront fermés le reste de la semaine. La Bourse de Zurich ira fêter Noël dès mardi soir. A Wall Street, la coupure sera plus courte car le 26 décembre sera travaillé, mais l’activité s’annonce réduite.

Votre rendez-vous hebdomadaire fait une pause. La prochaine édition sera celle du 2 janvier 2026. Toute l’équipe Zonebourse vous souhaite de belles fêtes de fin d’année et vous donne rendez-vous l’année prochaine.