A l’exception du Japon, les marchés actions des grandes économies ont reculé au mois de septembre, reflétant les craintes que la reprise de l’économie serait moins rapide qu’attendue, avec des implications négatives sur les profits des entreprises.

Par Nicolas Blanc, Responsable de l’allocation

Les inquiétudes ont été particulièrement vives concernant la Chine

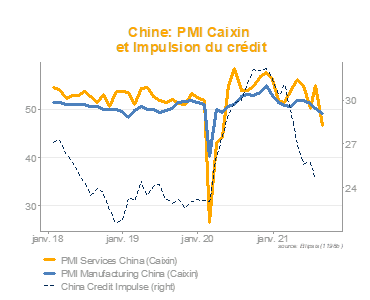

Différents indicateurs soulignent que la croissance chinoise ralentit rapidement, jusqu’à une quasi-stagnation au T3. Cette contreperformance inhabituelle s’explique par une série de décisions politiques déjà anciennes:

Différents indicateurs soulignent que la croissance chinoise ralentit rapidement, jusqu’à une quasi-stagnation au T3. Cette contreperformance inhabituelle s’explique par une série de décisions politiques déjà anciennes:

- le soutien budgétaire mis en place en 2020 a été retiré très rapidement,

- la croissance du crédit a été bridée par des décisions monétaires restrictives,

- des réglementations visant des objectifs sociaux et environnementaux ont été mises en place et

- la gestion de la vague de variant delta a été extrêmement stricte (tolérance zéro).

Le marché de l’immobilier a été directement visé, car il concentre beaucoup de la hausse du crédit, évinçant des secteurs plus stratégiques à moyen-terme (technologies, énergie verte, …) et qu’il alimente une spéculation déstabilisatrice et génératrice d’inégalités.

Le marché de l’immobilier a été directement visé, car il concentre beaucoup de la hausse du crédit, évinçant des secteurs plus stratégiques à moyen-terme (technologies, énergie verte, …) et qu’il alimente une spéculation déstabilisatrice et génératrice d’inégalités.

Le promoteur Evergrande a fait les frais de ce changement de cap politique et l’hypothèse de sa faillite pure et simple est devenue plus concrète au cours du mois.

Il nous semble toutefois que les autorités chinoises, qui disposent évidemment des moyens de contrôler la situation, pilotent l’accroissement de la prime de risque sur le secteur sans pour autant vouloir risquer une crise économique dévastatrice.

Un autre motif d’inquiétude a été apporté par le FOMC de septembre, qui a confirmé que la Fed allait bientôt baisser le volume de ses achats de titres, repoussant l’annonce formelle probablement pour la réunion de novembre.

Les expériences passées de tapering incitent évidemment les investisseurs à la prudence, d’autant que les «dots» ont rapproché l’horizon de la première hausse des taux à l’année prochaine. La BCE a pour l’instant repoussé l’échéance de ses décisions, qu’elle prendra après le début du tapering américain.

Enfin, la politique intérieure américaine a également contribué à l’incertitude ambiante, avec le vote difficile du nouveau plan d’infrastructures, qui a montré la fragilité de la position démocrate, ainsi que celui du plafond de la dette, qui hante sporadiquement les marchés depuis des décennies.

Source : Ellipsis AM, 30/09/2021