«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- L’économie chinoise surprend par sa résilience, malgré les tensions commerciales et sa crise immobilière.

- Nos indicateurs de nowcasting montrent une activité portée par une demande domestique robuste, tandis que les conditions monétaires demeurent accommodantes.

- L’un des facteurs clés de cette résistance se trouve dans la monnaie: l’ancrage du renminbi au dollar a permis à la Chine de bénéficier du débasement du billet vert.

À première vue, tout laissait penser que la Chine plierait sous le poids de la guerre commerciale et des tensions internes. Or, les données récentes racontent une autre histoire: la croissance ne faiblit pas autant que prévu. La production industrielle continue de croître à un bon rythme, alors que les ventes de détail affichent une croissance résiliente. L’économie, soutenue par un policy mix flexible, a trouvé de nouveaux points d’appui et traverse 2025 sans que les tensions géopolitiques ne pèsent sur la croissance chinoise – du moins dans les données. Ce contraste interpelle: qu’est-ce qui explique la solidité de la Chine alors que la zone euro peine et que les perspectives américaines se dégradent? Une partie de la réponse tient au rééquilibrage du Yuan qui s’est opéré en sous-marin au cours de 2025. Ces évolutions sont subtiles et demandent une certaine attention vis-à-vis des données – c’est notre focus Simply Put de la semaine.

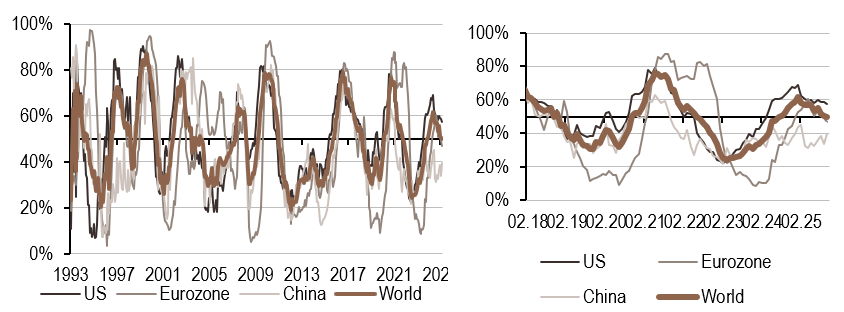

Ce que disent les données

Avant de se pencher sur le marché des changes et ses fondamentaux, nos signaux de nowcasting de croissance portent en eux un message économique qu’il est nécessaire d’entendre: la croissance chinoise reste résiliente, s’appuyant notamment sur la force de son marché intérieur. La figure 1 illustre la décomposition de notre indicateur de croissance en quatre composantes principales:

- Les exportations: elles se maintiennent à un niveau solide, soutenues par la vigueur du commerce intrarégional en Asie.

- La consommation domestique: elle évolue au-dessus de son potentiel, soutenue par la stabilité de l’emploi et des revenus réels. Ce facteur est aujourd’hui un pilier de la croissance interne.

- Les conditions de financement: elles demeurent stimulantes. Les taux réels chinois sont bas, la politique de crédit reste accommodante et le soutien public visible à travers les banques et les entreprises publiques.

- Le secteur immobilier, en revanche, reste fragile. Il affecte directement la confiance, qui se dégrade dans les enquêtes.

En somme, la croissance chinoise repose aujourd’hui sur un équilibre qui semble désormais pluriannuel: le moteur exportateur fonctionne encore, la consommation amortit les chocs, et la politique monétaire soutient le tout — malgré la déprime immobilière. Cette situation perdure depuis plusieurs années, mais récemment la politique commerciale de D. Trump a contribué à chambouler la valorisation du Dollar et, par effet ricochet, du Renminbi – là encore, l’attention aux détails est essentielle.

En filigrane, des effets de change

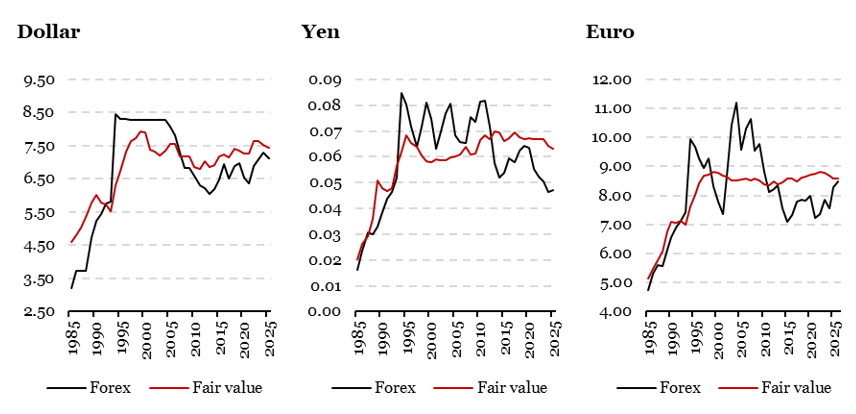

Le marché des changes a vu ses récentes tendances revisitées de façon significative. La précédente tendance du Dollar à l’appréciation s’est interrompue avec la guerre commerciale. Le renminbi étant ancré à un panier de devises dominé par le dollar, l’euro et le yen, cette baisse du dollar a eu des conséquences pour la Chine qui sont en réalité difficiles à cerner. Quand le dollar s’est affaibli cette année, il ne s’est pas affaibli de façon homothétique contre les monnaies qui composent le panier de référence de la monnaie chinoise. Le dollar n’a ainsi reculé que de 2% contre le renminbi, mais de 11% face à l’euro et de 5% face au yen — Pékin a indirectement bénéficié d’une monnaie plus compétitive au plan global, mais cette amélioration de la compétitivité n’est pas la même face à l’ensemble de ses partenaires commerciaux.

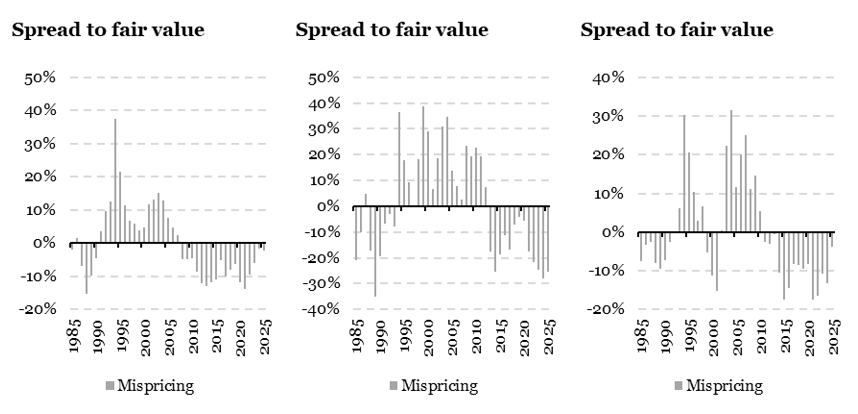

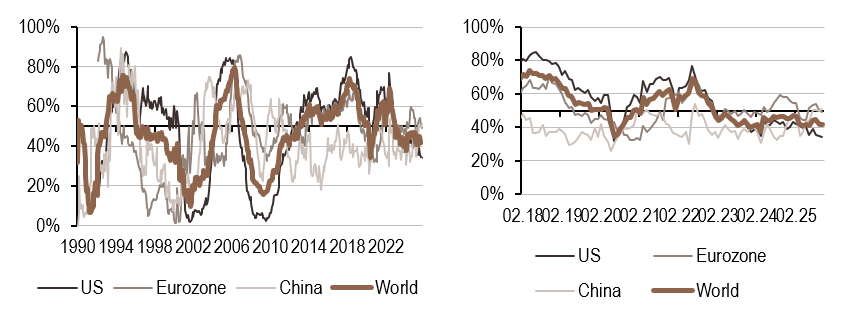

Les marchés des changes sont complexes, répondant à de multiples facteurs. Deux de ces facteurs dominent généralement: les écarts de niveau des prix et les écarts de taux d’intérêts à courts terme. En régressant la valeur des changes contre ces deux facteurs, on peut espérer ainsi cerner l’ampleur de la valorisation de ces fondamentaux dans les marchés des changes. La Figure 2 présente le résultat de ces régressions ainsi que l’écart actuel entre le niveau des monnaies et cette valorisation fondamentale. La conclusion de cet exercice ne manque pas de nuance:

- Jusqu’à la guerre commerciale, l’importance relative du Dollar dans le panier qui sert à guider la valeur du Renminbi a rendu la monnaie chinoise chère face aux trois monnaies du G10: on y lit en partie l’effet de la cherté du Dollar qui a fait en partie la cherté de la monnaie chinoise. Pour rappel, le Dollar représente entre 20 et 25% de ce panier de devises.

- Depuis la guerre commerciale, l’avancée des monnaies du G10 face au Renminbi a soulagé une partie de la cherté de la monnaie, notamment face à l’Euro. La Chine se retrouve ainsi dans une position marginalement plus avantageuse vis-à-vis de l’Europe.

- Côté Yen, la monnaie japonaise demeure cheap (suggestion: « bon marché ») par rapport au Yuan: la guerre commerciale n’y a rien fait, la Bank of Japan continuant à opérer son changement de cap de sa politique monétaire en relevant ses taux, rendant le Yen résistant.

Ce rééquilibrage des changes a ainsi agi plutôt au profit de la Chine, restaurant une partie de sa compétitivité prix. Selon nos estimations, le yuan est désormais à 4% de sa valorisation fondamentale contre dollar et euro, mais demeure 26% trop cher contre le yen. Un assouplissement marginal de la politique monétaire de la Bank of Japan pourrait voir cette situation s’améliorer, une nouvelle fois au service des exportations chinoises et de la résilience de l’économie sous-jacente.

Ce que cela signifie pour All Roads

Pour un portefeuille multi‑actifs global, ces constats sont essentiels. Les actions chinoises et asiatiques profitent d’un environnement de change plus équilibré tandis que la croissance domestique du pays reste robuste. Les obligations souveraines conservent un potentiel attractif, dans un contexte d’inflation faible. Le «broadening» des performances de marché — c’est‑à‑dire l’élargissement progressif du leadership au-delà des valeurs américaines — s’en trouve naturellement alimenté. La conséquence est simple: un rééquilibrage des performances bienvenu, qui soutient la diversification, principe fondamental de notre approche.

Pour dire les choses simplement: la Chine n’est pas en sursis, elle se réajuste. Et ce rééquilibrage, loin de la fragiliser, pourrait bien redonner à la croissance mondiale un équilibre plus sain — une bonne nouvelle pour les portefeuilles globaux.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Une nouvelle semaine stable pour notre signal de croissance mondiale, avec une hausse de l’indicateur de la zone Euro compensant la baisse observée en Chine.

- L’indicateur d’inflation en Chine a poursuivi sa hausse cette semaine, portée par une progression des données de production, tandis qu’il est resté stable dans les autres régions.

- Notre indicateur de politique monétaire est également resté stable cette semaine, avec une légère hausse observée en Chine.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.