L'écart s'accentue entre l'Europe et les Etats-Unis. La semaine passée étai encore positive pour les Bourses européennes, avec plusieurs records à la clé. De l'autre côté de l'Atlantique, Wall Street peine à sortir des craintes de disruption par l'IA. Et si les indices américains font globalement du surplace depuis plusieurs semaines, les écarts de performance entre secteurs sont particulièrement marqués.

Matières premières

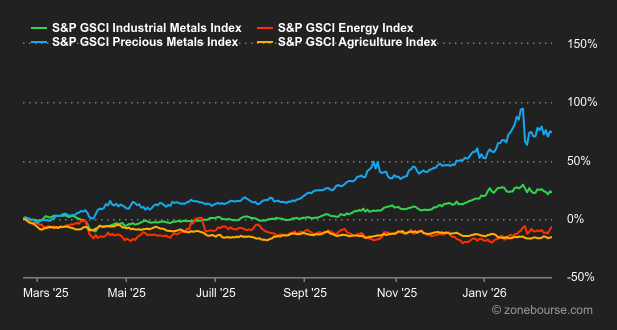

Énergie : Les cours du pétrole enregistrent une forte progression cette semaine. Le baril de Brent de la mer du Nord dépasse les 71 USD, tandis que le WTI américain franchit les 66 USD, son plus haut niveau depuis août. Les investisseurs intègrent une prime de risque de plus en plus importante face à la montée des tensions entre les États-Unis et l’Iran. Car c’est effectivement la situation géopolitique au Moyen-Orient qui domine l’actualité. L’administration américaine accentue la pression sur Téhéran pour obtenir un nouvel accord sur le nucléaire iranien. Donald Trump a fixé un ultimatum de 10 à 15 jours, menaçant d’engager une action militaire en cas d’échec des négociations. Malgré des discussions tenues à Genève, le vice-président J.D. Vance estime que l’Iran ignore les exigences américaines, ce qui éloigne la perspective d’une désescalade. Le scénario d’un conflit, qu’il soit bref ou prolongé, inquiète particulièrement les opérateurs, car il menace les infrastructures énergétiques du Golfe persique. Le risque principal concerne le détroit d’Ormuz. Une perturbation de ce passage stratégique provoquerait un choc d’offre majeur.

Métaux : Métaux précieux et industriels ont divergé cette semaine. L’or profite des tensions géopolitiques pour grimper, tandis que le cuivre recule face à une offre excédentaire. Le cours de l’or se maintient autour du seuil symbolique des 5’000 USD l’once. Les investisseurs privilégient cette valeur refuge en raison de l’incertitude croissante entre les États-Unis et l’Iran. Cette montée des tensions renforce également le dollar américain, qui vient peser sur le compartiment des métaux industriels. Le cuivre s’échange en baisse à 12’800 USD à Londres (prix cash), lesté en plus par une hausse des stocks et une activité réduite en raison de la fermeture des marchés en Chine pour le Nouvel An lunaire.

Produits agricoles : Le cours du cacao poursuit sa chute spectaculaire. L’amélioration attendue de l’offre avec des conditions climatiques favorables aux cultures en Afrique de l’Ouest, couplée à une demande en berne, explique cette spirale baissière. A Chicago, le soja a atteint un plus haut de trois mois cette semaine à 1’153 cents le boisseau (contrat échéance mai 2026). Le marché anticipe une augmentation des achats par la Chine. Le blé gagne également du terrain à 569 cents (contrat mai 2026) tandis que le maïs s’échange autour de 438 cents.

Macroéconomie

Macro : Cette semaine, les investisseurs attendaient deux statistiques importantes : la croissance et l’inflation aux Etats-Unis. Au quatrième trimestre, le PIB a progressé deux fois moins vite qu’attendu (+1.4% en rythme annuel). Le shutdown de 43 jours de l’automne dernier a en effet pénalisé l’activité. Durant les trois derniers mois de 2025, les dépenses de consommation n’ont ainsi progressé que de 2.4%, contre 3.5% au cours du trimestre précédent. En parallèle, l’inflation PCE du mois de décembre est ressortie au-dessus des attentes, à +3% sur un an. C’est le rythme de progression le plus rapide depuis février 2025. Mais les investisseurs retiennent davantage les doutes sur la croissance. Le 10 ans américain est brièvement descendu sous les 4% cette semaine, son plus bas niveau de l’année. Peut-on alors se raccrocher aux baisses de taux de la Fed ? C’est loin d’être évident et c’est ce que soulignent les minutes de la réunion du mois de janvier, publiées cette semaine. Une majorité de membres semble être en faveur d’un statu quo prolongé. Enfin, la Cour suprême a rendu vendredi son verdict et a invalidé les droits de douane de Donald Trump. Il faut toutefois s’attendre à une réponse de la Maison Blanche, qui dispose d’autres outils juridiques pour les réimposer.

Crypto : Cinquième semaine consécutive de baisse pour le bitcoin. Le leader du marché des crypto-actifs perd 28% sur la période, passant de 93’500 USD à 67’000 USD cette semaine. Douche froide pour les investisseurs. Le BTC recule de près de 3% depuis lundi. Même tendance du côté des ETF Bitcoin Spot: pour la cinquième semaine d’affilée, ces produits boursiers adossés au cours du bitcoin voient leurs encours diminuer de 400 MUSD depuis lundi. Sans grande surprise par rapport aux semaines précédentes, la cryptosphère souffre de l’aversion au risque qui pèse sur les marchés, qui entraîne un désengagement des investisseurs des valeurs technologiques et, par ricochet, des cryptomonnaies. L’ether (ETH) recule de 1,58% cette semaine et s’établit autour de 1’930 USD. Solana (SOL) baisse de 4,26% aux environs de 82 USD, tandis que le XRP (XRP) chute de 5,75% à 1,39 USD.

En préparant la conclusion de ce point hebdo, l’équipe de Zonebourse se demandait ce qui allait bien pouvoir nous occuper cette semaine. En effet, la saison des résultats touche à sa fin (même si la publication de Nvidia mercredi sera un rendez-vous important), et il n’y aura pas de statistiques économiques majeures d’ici à la fin du mois. Heureusement, la Cour suprême est venue à notre secours, en annonçant l’invalidation des droits de douane de Donald Trump. C’était une décision attendue depuis des semaines et il faut s’attendre à une réponse de la Maison Blanche, qui dispose d’autres outils juridiques pour réimposer les droits de douane. Le retour sur le devant de la scène de ce sujet intervient aussi dans un contexte très particulier, puisque Donald Trump fait monter la pression sur l’Iran et peut à tout moment décider du lancement d’une opération.