Bien que les droits de douane aient considérablement dégradé les perspectives économiques et accru la volatilité sur les marchés des taux, l’assouplissement de la position des États-Unis a rétabli la confiance dans la performance du crédit en 2025.

Par Felipe Villarroel, associé et Portfolio Manager

En bref

- Si les marchés ont salué l’assouplissement de la position des États-Unis après le 2 avril, l’incertitude liée aux droits de douane demeure un risque sérieux pour la croissance et leur impact inflationniste place la Fed dans une position délicate.

- Nous anticipons une nouvelle détérioration des données économiques dans les mois à venir, même si le ralentissement économique attendu aux États-Unis ne devrait pas conduire à une récession, au vu de la solidité des fondamentaux des entreprises.

- Le contexte macroéconomique en Europe a moins souffert que celui aux États-Unis et nous continuons de considérer les marchés obligataires européens comme une alternative de plus en plus attrayante.

- Concernant le crédit européen, nos préférences vont aux titres financiers et aux CLO qui affichent des fondamentaux solides et des rendements ajustés au risque attractifs.

En amont de 2025, nous prévoyions que, même si les droits de douane figuraient en tête de liste des catalyseurs potentiels du creusement des spreads, un contexte macroéconomique caractérisé par une baisse des taux d’intérêt et une croissance mondiale solide permettrait au crédit de surperformer les emprunts d’État et de procurer des rendements totaux solides pour les investisseurs obligataires.

En amont de 2025, nous prévoyions que, même si les droits de douane figuraient en tête de liste des catalyseurs potentiels du creusement des spreads, un contexte macroéconomique caractérisé par une baisse des taux d’intérêt et une croissance mondiale solide permettrait au crédit de surperformer les emprunts d’État et de procurer des rendements totaux solides pour les investisseurs obligataires.

La politique radicale de droits de douane réciproques de l’administration Trump, dévoilée le 2 avril, a menacé de remettre en cause cette prévision; une récession américaine et mondiale est devenue le scénario de référence dominant, mettant en péril la performance du crédit, tandis que les bons du Trésor américain devenaient une couverture moins efficace en période d’aversion au risque et de réputation.

Les marchés ont depuis été rassurés par l’assouplissement de la position des États-Unis, le président Trump ayant été suffisamment ébranlé par les réactions négatives (en particulier la flambée des rendements des bons du Trésor américain) pour instaurer des pauses de 90 jours, maintenant les droits de douane à 30% pour la Chine et à 10% pour tous les autres pays. Le rendement total des marchés obligataires est désormais largement en territoire positif depuis le début de l’année, et les indices boursiers sont également sur le point d’effacer les pertes subies sur cette même période.

Dans l’état actuel des choses, les droits de douane finiront probablement par être inférieurs au scénario quasi catastrophique dévoilé le «jour de la libération», tout en demeurant nettement supérieurs aux anticipations du début de l’année.

La question est la suivante: quelles en sont les conséquences pour les obligations et nos projections pour 2025?

Les droits de douane demeurent un risque sérieux pour la croissance

Si les marchés ont salué l’assouplissement de la position des États-Unis, le taux moyen effectif des droits de douane auquel sont confrontés les consommateurs américains s’élève désormais à 17,8%, selon le Yale Budget Lab (il était de 27,6% avant l’accord avec la Chine du 12 mai).

Selon nous, il est raisonnable de penser que les négociations avec les partenaires commerciaux des États-Unis permettront en fin de compte de ramener le taux moyen à un niveau proche de 15%. Mais cela reste à comparer aux 2,5% en vigueur lors de l’entrée en fonction de Trump, et ce taux se serait situé à l’extrémité basse des prévisions à l’entame de 2025.

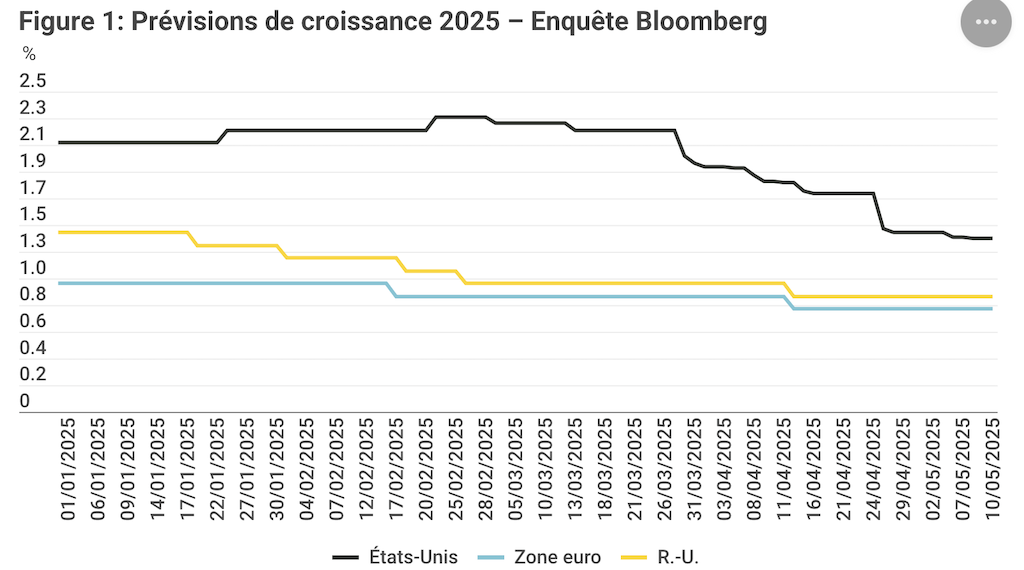

En conséquence, les prévisionnistes économiques sondés par Bloomberg ont réduit leurs projections concernant la croissance américaine en 2025 d’un point de pourcentage depuis le 2 avril (voir figure 1).

Même si une baisse du niveau de croissance absolu à environ 1,5% n’est sans doute pas si inquiétante, la rapidité de l’ajustement pourrait constituer un choc sérieux pour certaines entreprises américaines qui avaient établi des plans basés sur une croissance beaucoup plus élevée. L’incertitude persistante entourant les droits de douane risque également de causer davantage de dommages économiques à plus long terme, les entreprises n’étant pas en mesure de planifier à l’avance. Un sondage mené en avril auprès de 329 chefs d’entreprise américains a révélé que la confiance des entreprises était tombée à son plus bas niveau depuis la fin de 2009, avec seulement un léger rebond en mai.¹

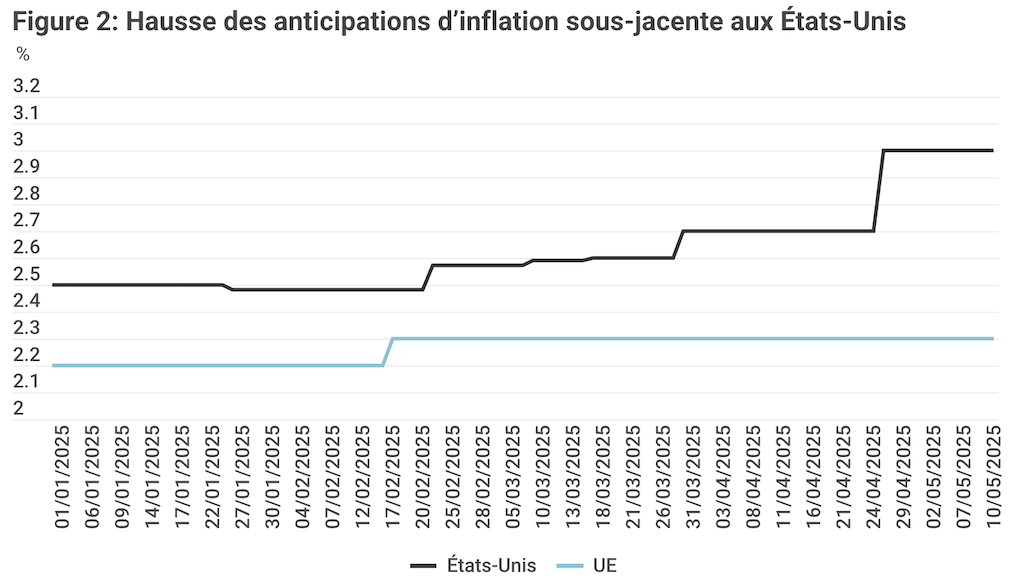

Le risque inflationniste des droits de douane complique encore la situation, car cela pourrait limiter la capacité de la Réserve fédérale (Fed) à réduire ses taux d’intérêt en réponse à la détérioration de la croissance. L’inflation a été maîtrisée jusqu’à présent en 2025, l’indice des prix à la consommation étant passé de 3,0% en janvier à 2,3% en avril. Toutefois, les anticipations d’inflation sous-jacente évoluent en sens inverse (voir figure 2).

Pour les investisseurs, le principal enseignement à retenir du discours de la Fed depuis le 2 avril est que, pour l’instant, la banque centrale est davantage préoccupée par le possible impact inflationniste des droits de douane que par leur effet sur la croissance. Selon nous, il faudrait une détérioration significative des données réelles – principalement du taux de chômage – pour que la Fed procède à des baisses de taux vigoureuses afin de soutenir la croissance en 2025.

Cette incertitude se reflète dans les anticipations de taux du marché, qui sont actuellement en contradiction avec celles de la Fed. Les marchés anticipent environ trois baisses de 25 points de base en 2025 et un taux final de 3,1% fin 2026, tandis que les dernières projections du «dot plot» de la Fed n’indiquent que deux baisses en 2025 et un taux proche de 3,5% fin 2026.

Les fondamentaux amortissent la déprime macroéconomique

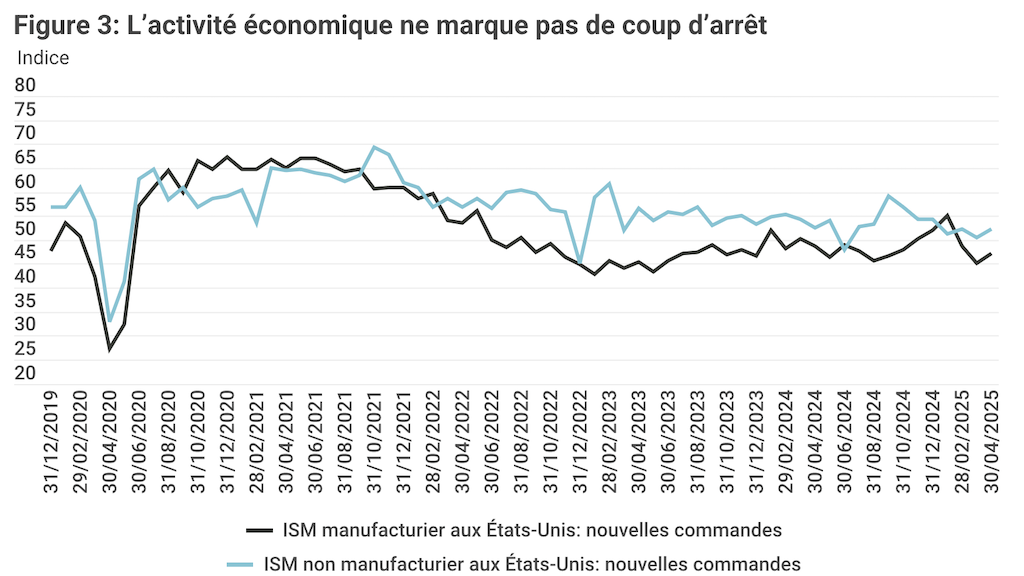

Malgré le choc des droits de douane, les données économiques donnent jusqu’à présent peu de signes du type de ralentissement qui pourrait précéder une récession.

Rappelons que les services, qui sont beaucoup moins exposés aux droits de douane que le secteur manufacturier, représentent environ 90% de l’économie américaine (pareil au Royaume-Uni et environ 75% en Allemagne). Les données réelles vont probablement se dégrader au fil de l’année, mais il est néanmoins rassurant de constater que, si les nouvelles commandes dans le secteur manufacturier se sont contractées pour la quatrième fois consécutive en mai, dans l’ensemble, les données ne laissent pas présager le plongeon de l’activité économique que beaucoup redoutaient aux lendemains du 2 avril (voir figure 3).

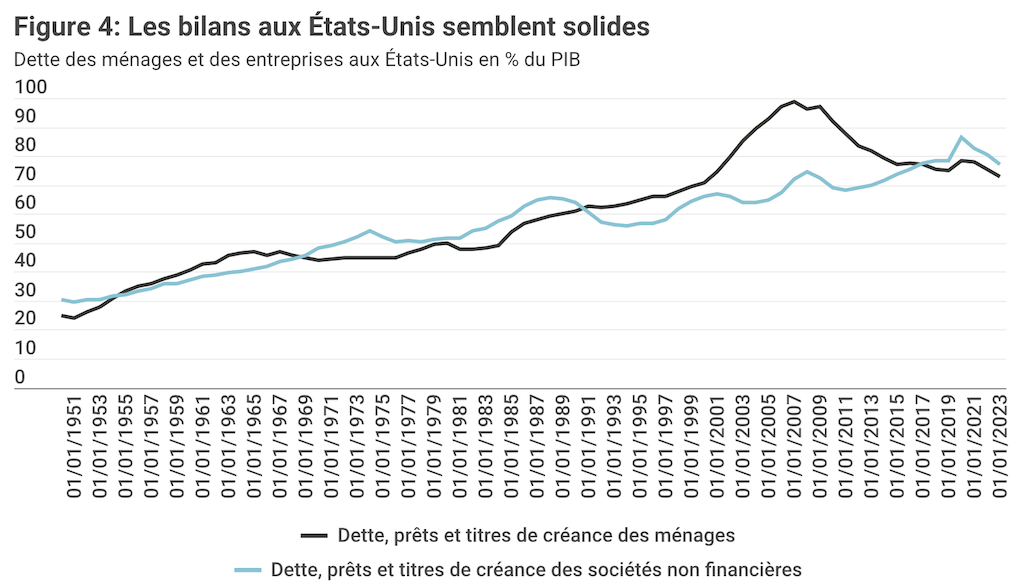

En outre, l’économie américaine est entrée dans cette période de perturbation dans une position de force relative. Comme le montre la figure 4, la dette des ménages en pourcentage du PIB est à son plus bas niveau depuis 20 ans. Selon la même mesure, la dette des entreprises a fortement diminué par rapport à son niveau record de la crise du Covid en 2020 et se situe désormais à son plus bas niveau en huit ans après un léger renversement de la tendance haussière précédente.

Clairement, nous anticipons une nouvelle détérioration des données économiques dans les mois à venir, à mesure que les décisions prises (ou non prises) par les entreprises à la suite des droits de douane se feront sentir. Toutefois, la solidité des fondamentaux nous conforte dans l’idée que, si des progrès suffisants sont réalisés dans les négociations commerciales, le ralentissement économique attendu aux États-Unis ne dégénérera pas en récession.

Positionnement sur le marché obligataire

Qu’en est-il pour le positionnement sur le marché obligataire?

Au second semestre 2025, notre allocation d’actifs devrait se baser sur quatre thèmes principaux.

1. Les taux resteront imprévisibles à court terme

Pour différentes raisons, les investisseurs peinent à éprouver une réelle conviction quant à l’orientation des rendements des emprunts d’État sur les principaux marchés. Les rendements des bons du Trésor américain et d’autres emprunts d’État ont grimpé à plusieurs reprises depuis le 2 avril, d’abord en raison des craintes d’inflation et de l’incertitude liée à la politique américaine, puis, plus récemment, du regain d’attention sur les déficits publics et de la diminution de la demande de dette souveraine à plus long terme. En conséquence, les emprunts d’État semblent moins fiables en tant que couverture contre les risques dans les périodes marquées par une détérioration du sentiment du marché.

Ce manque de conviction sur les marchés des taux nous conduit à éviter les allocations tactiques aux emprunts d’État, c’est-à-dire les positions qui misent sur des hausses à court terme des rendements. Toutefois, pour les investisseurs à moyen terme, nous pensons qu’une allocation significative aux taux reste prudente compte tenu des valorisations et de la gravité du risque extrême liés aux droits de douane (si les accords commerciaux ne se concrétisent pas et que la croissance subit un ralentissement plus marqué). Selon nous, les bons du Trésor américain constitueraient un actif efficace contre les risques dans un tel scénario, et des rendements d’environ 4% sur les bons du Trésor américain à 5 ans semblent attrayants dans ce contexte. Toutefois, compte tenu de l’effet combiné des pressions exercées actuellement sur les rendements des obligations américaines, il nous semblerait préférable de diversifier notre allocation aux taux via les Bunds allemands.

2. Le crédit de qualité supérieure devrait être porteur

Alors que les actifs risqués fortement fluctué depuis le 2 avril, les spreads semblent à nouveau serrés par rapport à leurs niveaux historiques et donc exposés à une nouvelle correction compte tenu de l’incertitude liée aux contexte macroéconomique. Par conséquent, nous privilégions des notations moyennes plus élevées et une duration plus courte.

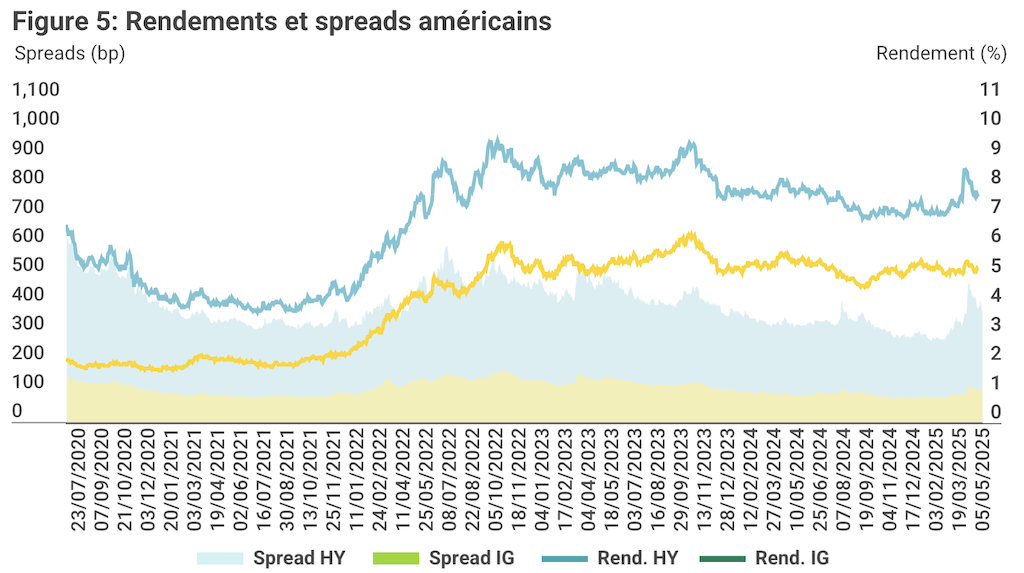

Toutefois, comme le montre la figure 5, les rendements totaux (taux sous-jacents plus spread) restent élevés. Entre autres facteurs, cela entraîne une forte demande technique sur le marché obligataire, ce qui devrait contribuer à limiter le creusement des spreads en cas de correction, comme nous l’avons vu dans une certaine mesure à la suite du 2 avril par rapport à la chute des valorisations des actions. Selon nous, un environnement de croissance faible, voire nulle, ne serait pas une catastrophe pour le crédit de qualité supérieure, compte tenu de la qualité des bilans des entreprises à l’approche de 2025. Il est indéniable que certains secteurs pourraient rencontrer des difficultés spécifiques (notamment les détaillants américains présentant une base de coûts importante à l’étranger ou les fabricants non américains fortement exposés aux États-Unis, par exemple). Toutefois, des seuils de rentabilité élevés constituent un solide amortisseur en cas de scénario plus négatif concernant les droits de douane et le crédit de qualité supérieure devrait selon nous générer de solides performances en 2025.

3. La conjoncture en Europe a moins souffert qu’aux États-Unis

Selon nous, les obligations d’entreprises européennes et britanniques constituent une alternative de plus en plus attrayante à celles américaines. Leurs économies sous-jacentes sont tout simplement moins exposées aux droits de douane, notamment parce qu’elles négocient avec un seul partenaire commercial (très important certes) plutôt qu’avec des dizaines à la fois. En outre, la perspective d’une augmentation des dépenses publiques, tant dans les infrastructures que dans la défense, a renforcé la confiance dans une reprise de la croissance. En conséquence, les révisions à la baisse des prévisions de croissance en Europe et au Royaume-Uni ont été moins fortes (voir figure 1).

Surtout, les perspectives d’inflation en Europe semblent plus favorables qu’aux États-Unis, l’impact moindre des droits de douane étant compensé par l’appréciation de l’euro (bien que les perspectives d’inflation au Royaume-Uni soient plus incertaines). La Banque centrale européenne (BCE) se trouve donc dans une position plus confortable que la Fed, la baisse de 25 points de base des taux le 5 juin ayant ramené son taux directeur à 2%, soit au milieu de la fourchette de 1,75-2,25% correspondant au taux neutre estimé par la BCE. Un environnement de politique monétaire plus prévisible, associé à une croissance moins affectée par les droits de douane, constitue un contexte positif pour le crédit européen.

4. Les financières et les CLO se distinguent par leur valeur relative

Au sein du crédit européen, nos préférences vont aux valeurs financières et aux obligations garanties par des prêts (CLO).

Les banques européennes viennent de conclure une solide saison des résultats du premier trimestre 2025, la plupart confirmant leurs prévisions annuelles et certaines allant jusqu’à les relever malgré l’incertitude entourant les droits de douane. Cela contraste fortement avec le secteur des entreprises non financières, dans lequel de nombreuses sociétés ont été contraintes de suspendre leurs prévisions en réponse à l’incertitude liée aux conditions commerciales. Si les banques ne sont aucunement à l’abri d’un ralentissement économique général, le fait que leurs dirigeants ne renoncent pas à atteindre des objectifs annuels ambitieux souligne leur avantage par rapport aux entreprises non financières. D’autre part, les fondamentaux du secteur sont également favorables aux porteurs d’obligations – le ratio moyen de fonds propres Common Equity Tier 1 (CET1) des banques européennes reste proche de son niveau record d’après-crise, à un peu moins de 16%, et le ratio moyen de prêts non performants est resté stable à moins de 2% ces trois dernières années.²

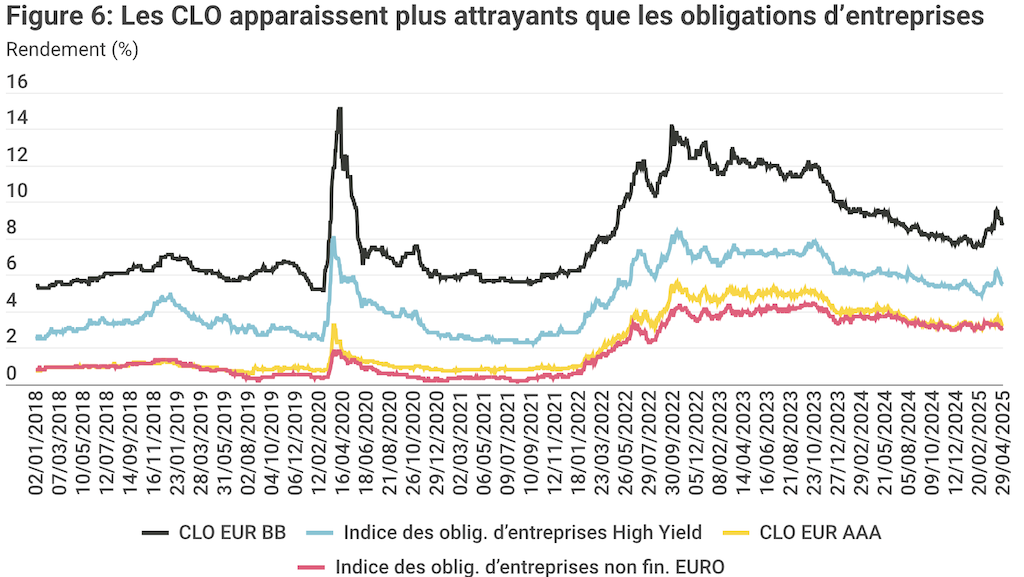

En ce qui concerne les CLO, nous restons d’avis que les rendements ajustés au risque de cette classe d’actifs figurent parmi les plus attractifs sur le marché obligataire mondial. Comme le montre la figure 6, les CLO notés BB offrent un surcroît de rendement substantiel par rapport à l’indice des obligations européennes à haut rendement (notation moyenne BB), tandis que les CLO AAA offrent un surcroît de rendement plus faible, mais par rapport à un indice d’obligations d’entreprises investment grade (IG) dont la notation moyenne est seulement BBB. Selon nous, les rendements des CLO européens continuent de rémunérer très grassement les investisseurs pour ce qui constitue un excellent historique de performance; depuis 2002, le taux de défaut annuel des CLO sub-IG est resté inférieur à 1% (il est de 0% pour les CLO émis après 2013), ce qui soutient favorablement la comparaison avec le taux de défaut moyen à long terme d’environ 4% des obligations à haut rendement.

Réexamen de nos perspectives pour 2025

Réexaminons les projections que nous avions établies à l’approche de 2025, à savoir un contexte macroéconomique caractérisé par une baisse des taux d’intérêt et une croissance mondiale solide permettant au crédit de surperformer les emprunts d’État et procurer aux investisseurs de solides rendements totaux.

Malgré le choc des droits de douane, nous pensons que ces projections requièrent tout au plus de légères révisions. Si les négociations commerciales progressent comme prévu, nous anticipons alors, par rapport au début de l’année, un nombre légèrement moindre de baisses des taux d’intérêt (du moins aux États-Unis) et une croissance mondiale plus faible (sous le poids des États-Unis). En outre, si les prévisions de croissance en Europe n’ont pas subi de révisions majeures, celles concernant les États-Unis ont été affectées. En conséquence, nous avons renforcé notre préférence déjà marquée pour les obligations européennes par rapport aux obligations américaines.

Nous pensons toutefois que le contexte macroéconomique reste suffisamment solide pour permettre au crédit de surperformer les emprunts d’État et de procurer de solides rendements totaux aux investisseurs en 2025.

1. Source: Chief Executive, 12 mai 2025

2. Source: Autorité bancaire européenne, dernières données disponibles au 30 avril 2025.

Les opinions exprimées représentent celles de TwentyFour au 10 juin 2025. Cet article n’exprime AUCUNE opinion ou approbation politique, mais vise plutôt à analyser objectivement les facteurs et les implications économiques. Cette analyse est basée sur des informations accessibles au public à la date indiquée ci-dessus et est fournie à titre informatif uniquement. Elle ne doit pas être interprétée comme un conseil en placement, ni comme une recommandation personnelle. Les projections, prévisions ou estimations qu’elle contient sont fondées sur un ensemble d’estimations et d’hypothèses. Les attentes vis-à-vis du marché et les déclarations prospectives sont des opinions. Elles ne sont pas garanties et sont susceptibles d’être modifiées. Rien ne peut garantir le fait que les estimations ou les hypothèses concernant les performances financières futures des pays, des marchés ou des investissements se révéleront exactes, et il est possible que les résultats réels en diffèrent sensiblement. L’inclusion de projections ou de prévisions ne saurait être considérée comme une indication selon laquelle TwentyFour ou Vontobel considère ces projections ou prévisions comme la prévision fiable d’événements futurs; il convient, par conséquent, de ne s’y fier que pour ce qu’elles sont. Nous nous réservons le droit d’apporter des modifications et des corrections aux informations et opinions exprimées ici à tout moment et sans préavis. Les performances passées ne présagent pas des résultats futurs. Les investissements comportent des risques, notamment le risque de perte éventuelle de capital. La valeur et les revenus reçus par l’investisseur ne sont pas garantis, et ce dernier pourrait récupérer un montant inférieur à celui investi à l’origine. TwentyFour, ses filiales et les personnes qui y sont associées peuvent (à divers titres) disposer de positions ou négocier des titres (ou des produits dérivés connexes) identiques ou similaires à ceux décrits dans le présent article.