Si les entreprises de biotechnologies ont vu leurs multiples chuter depuis l’été 2015, les investisseurs restent enclins à financer des innovations prometteuses.

Par Stephan Patten, CFA, Directeur des investissements, et Vasilios Tsimiklis, CFA, Économiste – Sectoral AM

Revue 2018

Malgré un début d’année convenable, 2018 s’est terminée sur une note très négative. Au cours du dernier trimestre, les marchés des pays développés ont chuté de 12,8 % (MSCI World AC), tandis que les marchés émergents ont perdu 7,5 %. En recul de 9,4 % sur les marchés développés, le secteur de la santé ne s’est guère révélé défensif, tandis que sur les marchés émergents, la situation était encore pire, puisqu’il a perdu 16,2 %. Les entreprises de petite et moyenne capitalisations du secteur de la santé (-25,6 %) et des biotechnologies (-20,5 %, indice Nasdaq Biotech) ont été les plus pénalisées. Les entreprises pharmaceutiques (-6,4 %) ont, en revanche, mieux résisté, tandis que les technologies médicales et les services ont avancé à tâtons entre ces deux extrêmes.

Revirement de la Fed, bras de fer commercial entre superpuissances, yo-yo du taux à 10 ans, shutdown lié à la construction du mur à la frontière mexicaine: la situation politique et macroéconomique du quatrième trimestre n’a pas été des plus propices à la création de rendements positifs. La faiblesse des actions s’explique principalement par la mauvaise communication du président du Comité de politique monétaire de la Fed, Jerome Powell. Ses déclarations contradictoires et confuses ont alimenté les incertitudes entourant la politique monétaire et les inquiétudes au sein d’un marché déjà fébrile. Cela étant dit, le repli accusé par le secteur de la santé, et en particulier, par les biotechnologies et les marchés émergents, revêt un caractère exceptionnel.

En tant que spécialistes de la sélection ascendante et fondamentale de titres, il nous est, au vu des résultats des entreprises, difficile d’expliquer la correction observée au cours du trimestre. Par exemple:

- Avec 59 nouveaux médicaments autorisés, 2018 enregistre un nombre record d’approbations depuis 20 ans. Parmi ces nouveaux médicaments figurent notamment trois traitements révolutionnaires pour les personnes migraineuses, un médicament permettant de normaliser le régime alimentaire des personnes atteintes de phénylcétonurie, ainsi que de nombreux médicaments permettant d’améliorer le quotidien des patients atteints du cancer.

- L’inflation nette des prix des médicaments a baissé pour atteindre le niveau de l’IPC, d’où notre incompréhension à l’égard des inquiétudes entourant les supposées hausses de prix des médicaments.

- Le directeur financier d’un géant des soins intégrés a annoncé que la société prévoyait une augmentation du TCAC de son bénéfice net de 13 à 16 % d’ici à 2028.

- Les patients atteints d’insuffisance mitrale, maladie pour laquelle il existe peu de traitements, disposent désormais d’un nouveau dispositif permettant de réduire les taux de mortalité et d’hospitalisation d’environ 50 %. À titre d’information, la maladie valvulaire mitrale est 3,5 fois plus fréquente que les maladies aortiques qui représentent un marché de plusieurs milliards de dollars.

- Une entreprise est en train de révolutionner la prestation de soins de santé en reliant directement des médecins et leurs patients grâce à l’utilisation d’applications et de téléphones, ce qui réduit considérablement les coûts des services de santé.

- La plupart des entreprises de biotechnologies sont bien capitalisées compte tenu des financements solides enregistrés depuis plusieurs années.

- Les entreprises pharmaceutiques affichent des bilans satisfaisants, un endettement faible, des flux de trésorerie solides, de nombreux projets en développement et des prévisions de bénéfices en hausse.

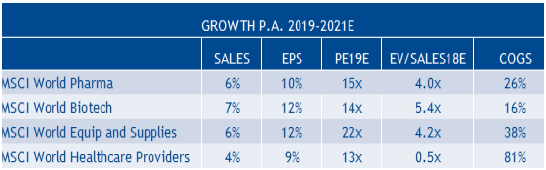

Par conséquent, au vu des fondamentaux sains du secteur, la déroute du quatrième trimestre pourrait s’expliquer par le niveau trop élevé des valorisations observé précédemment. Les technologies médicales et les biotechnologies se situent aux deux extrémités du spectre des valorisations dans le secteur de la santé. Nous avons indiqué à plusieurs reprises que les technologies médicales se négociaient à leur plus haut depuis 10 ans, à un PER sur 12 mois d’environ 22x. Ce constat rend leur chute de près de 12 % (performance globalement conforme avec celle du trimestre), et le niveau de la prime (toujours entre 5 et 9%) difficilement compréhensibles, d’autant plus que les titres les moins chers du secteur (biotechnologies affichant un PER sur 12 mois de 12,8x, soit inférieur de 10 points à celui des technologies médicales) ont accusé une baisse de près de 25% sur la même période. Les entreprises de biotechnologies voient leurs multiples chuter depuis l’été 2015. Elles ont débuté et clôturé le trimestre avec une décote d’un peu moins de 1 point par rapport à l’univers d’investissement et à un niveau comparable au secteur de la santé. Difficile donc d’invoquer la survalorisation pour justifier la déroute quand on sait que le secteur le plus cher (technologies médicales, +10 points environ) a surperformé le moins cher (biotechnologies) au cours du quatrième trimestre.

Perspectives 2019

Mais alors que nous nous interrogeons quant à l’étonnante faiblesse du secteur de la santé, une question plus importante se pose: quelles opportunités 2019 et les années à venir nous réservent-elles? Malgré un environnement macroéconomique favorable aux États-Unis et de faibles risques de récession en 2019/2020, la nervosité règne sur les marchés des actions. La durée du cycle actuel, le ralentissement de l’économie américaine accompagnant la fin des mesures de relance budgétaire, ainsi que la poursuite des tensions commerciales entre la Chine et les États-Unis assombrissent les perspectives en matière de bénéfices pour 2019 et renforcent les craintes d’une récession. Le manque de cohérence des propos de Jerome Powell risque en outre d’entacher sa crédibilité et celle du FOMC. Ainsi, les inquiétudes du marché entourant une éventuelle récession pourraient se transformer en une prophétie autoréalisatrice. La volatilité devrait rester élevée et la situation financière tendue à court terme, compte tenu des incertitudes. Toutefois, la banque centrale devrait opter pour la prudence et marquer une pause au premier semestre 2019. Dans ce cas, le dollar US devrait légèrement se déprécier, la courbe des rendements se pentifier et les conditions financières s’assouplir, ce qui favoriserait les valeurs cycliques ainsi que les petites et moyennes capitalisations au détriment des grandes.

Les marchés émergents devraient en outre tirer parti de ces évolutions en 2019 et surperformer les marchés développés. Les marchés émergents affichent des valorisations proches de leur plus bas sur 15 ans et largement inférieures à celles des marchés développés, ainsi qu’une croissance de leur BPA supérieure à celle des marchés développés, autant de facteurs qui renforcent leur potentiel de surperformance. L’évolution des tensions commerciales est imprévisible et pénalise principalement la Chine. Cependant, les annonces récentes sur les progrès réalisés et la pression à laquelle sont soumis Donald Trump et Xi Jinping pour trouver une solution provisoire tendent à réduire les risques commerciaux. En vue de tirer parti de conditions cycliques qui devraient s’avérer favorables, nous privilégions les positions sur la Chine, en raison du soutien macroéconomique dont elle dispose et de la dynamique du secteur de la santé. En effet, les lancements de médicaments, la hausse de la demande de médicaments innovants et l’augmentation des revenus disponibles devraient donner lieu à un fort rebond de la santé.

Les perspectives les plus prometteuses concernent les biotechnologies, les marchés émergents, ainsi que les services de santé innovants

Au sein de ce secteur, les perspectives les plus prometteuses concernent les biotechnologies, les marchés émergents, ainsi que les services de santé innovants. Elles sont en revanche plus incertaines s’agissant des autres domaines. Au risque de nous répéter, nous tenons à insister sur l’importance de faire preuve de prudence à l’égard des technologies médicales, malgré les solides fondamentaux des entreprises. Cette réserve repose essentiellement sur deux éléments: les valorisations restent proches de leur plus haut sur 10 ans (PER sur 12 mois de 22x), et les réglementations sont en cours d’examen aux États-Unis, ce qui risque d’engendrer certaines perturbations. Enfin, les domaines du diabète et des valves cardiaques semblent receler les opportunités les plus prometteuses pour 2019. Grâce à leur attitude défensive, les entreprises pharmaceutiques qui se négociaient avec une décote par rapport à l’ensemble du marché à l’été 2018 (PER sur 12 mois de 14,5x pour le secteur pharmaceutique contre 15,5x pour le marché) affichent aujourd’hui un PER sur 12 mois stable et supérieur à celui du marché (13,2x). Les pratiques répréhensibles, notamment en termes de prix, adoptées par ces entreprises pendant des années laissent (intentionnellement ou pas) la place à des comportements plus adaptés. Parallèlement, le gouvernement américain poursuivra ses efforts pour rendre les prix des médicaments plus compétitifs (projet de réduction des prix des médicaments du président Trump).

Au sein de ce secteur, les perspectives les plus prometteuses concernent les biotechnologies, les marchés émergents, ainsi que les services de santé innovants. Elles sont en revanche plus incertaines s’agissant des autres domaines. Au risque de nous répéter, nous tenons à insister sur l’importance de faire preuve de prudence à l’égard des technologies médicales, malgré les solides fondamentaux des entreprises. Cette réserve repose essentiellement sur deux éléments: les valorisations restent proches de leur plus haut sur 10 ans (PER sur 12 mois de 22x), et les réglementations sont en cours d’examen aux États-Unis, ce qui risque d’engendrer certaines perturbations. Enfin, les domaines du diabète et des valves cardiaques semblent receler les opportunités les plus prometteuses pour 2019. Grâce à leur attitude défensive, les entreprises pharmaceutiques qui se négociaient avec une décote par rapport à l’ensemble du marché à l’été 2018 (PER sur 12 mois de 14,5x pour le secteur pharmaceutique contre 15,5x pour le marché) affichent aujourd’hui un PER sur 12 mois stable et supérieur à celui du marché (13,2x). Les pratiques répréhensibles, notamment en termes de prix, adoptées par ces entreprises pendant des années laissent (intentionnellement ou pas) la place à des comportements plus adaptés. Parallèlement, le gouvernement américain poursuivra ses efforts pour rendre les prix des médicaments plus compétitifs (projet de réduction des prix des médicaments du président Trump).

L’une des principales questions en matière de R&D qui se pose pour 2019 consiste à savoir si Bristol-Myers parviendra à saisir des opportunités sur le segment de l’immuno-oncologie après avoir laissé le champ libre à Merck en 2018 (indépendamment de l’acquisition prévue de Celgene). À cela s’ajoute la question des profils cliniques finaux des nouvelles catégories de médicaments utilisés dans le traitement de la douleur sans opiacés et le traitement oral du diabète, ainsi que sa capacité à développer de nouveaux traitements pour les maladies rares.

Les entreprises de services de santé traditionnelles, telles que celles opérant dans le domaine des soins intégrés, les hôpitaux, et les organismes de recherche en sous-traitance (CRO) seront confrontés à des pressions et des difficultés externes en 2019, ce qui complique l’établissement de prévisions. Ces difficultés concernent, par exemple, la récente décision de justice au Texas qui invalide l’Obamacare, le débat politique opposant les défenseurs d’une «sécurité sociale pour tous» à ceux de la «sécurité sociale pour personne», les inquiétudes liées à la fin du cycle qui entourent les compagnies d’assurance à caractère commercial, les projets d’Amazon après le rachat de PillPack, ainsi que des préoccupations liées à la mise en œuvre de programmes d’intégration verticale.

La plupart des entreprises de biotechnologies affichent une capitalisation satisfaisante, et les investisseurs restent enclins à financer des innovations prometteuses

Contrairement aux valeurs de technologies médicales, pharmaceutiques et de services, les biotechnologies, et les entreprises du secteur de la santé opérant sur les marchés émergents ont été durement affectées par la correction survenue récemment. Le secteur des biotechnologies reste particulièrement innovant, comme en attestent ses projets en développement, ses approbations et les nouveaux procédés de traitement. La plupart des entreprises de biotechnologies affichent une capitalisation satisfaisante, et les investisseurs restent enclins à financer des innovations prometteuses. C’est ce qu’indique l’augmentation des levées de capitaux au quatrième trimestre (+1,7 milliard USD dans le cadre d’introductions en bourse et +2,3 milliards USD sur le marché secondaire) malgré la baisse constante des cours des valeurs. Outre un certain nombre de nouvelles réglementations, les profils cliniques de nouvelles approches thérapeutiques devraient également être dévoilés en 2019. Ils devraient, entre autres, concerner la NASH (maladie du foie), l’hépatite B, l’achondroplasie et la MTAP (mutation génétique courante dans les cellules cancéreuses). Les catalyseurs cliniques et réglementaires favorables, ainsi que la consolidation continue du secteur (valorisations attractives), indiquent que les biotechnologies sont bien positionnées pour se redresser, même s’il est difficile de prévoir précisément quand cette amélioration se produira.

Dans les pays émergents, l’opportunité la plus prometteuse en matière de santé est liée à la volonté de la Chine de développer un marché de la santé fondée sur l’innovation et la science. Les attaques du gouvernement à l’égard des adjuvants et les nouveaux quotas relatifs à la couverture des produits non médicamenteux (p. ex. produits nutraceutiques et cosméceutiques) durant le trimestre sont favorables aux réformes réglementaires et d’assurance maladie. Ces réformes contribueront à leur tour à la transition en faveur de médicaments innovants fondés sur la science. Ce processus de transition devrait s’amplifier en 2019 avec la révision de la liste nationale de médicaments essentiels, le développement des appels d’offres centralisés, le déploiement commercial de médicaments innovants produits pour le marché intérieur et, après certaines difficultés initiales en 2018, le développement des introductions en bourse sur le marché naissant des entreprises de biotechnologies à Hong Kong. 10 entreprises ont déjà déposé une demande, et elles sont plus de 20 à l’envisager sérieusement.

Enfin, l’amélioration des résultats et de l’efficacité des entreprises en matière de prestations des soins de santé aux États-Unis est de bon augure. Si les annonces sensationnelles des géants comme Amazon, Google et Berkshire-Hathaway sur la disruption descendante de la santé ont en partie convaincu, de plus en plus de petites et moyennes capitalisations ont déjà commencé à transformer le secteur de manière ascendante. Ce sont ces dernières qui présentent les opportunités d’investissement les plus intéressantes.

Bien qu’un certain nombre d’incertitudes macroéconomiques assombrissent les perspectives à court terme, les prévisions à moyen et long terme sont nettement favorables aux biotechnologies, aux marchés émergents et aux services innovants. La question macroéconomique la plus préoccupante consiste à savoir quand aura lieu la prochaine récession qui, malgré les données économiques, aurait déjà dû se produire d’un point de vue mathématique, d’après la durée moyenne des reprises. Sa survenance en 2019, 2020 ou plus tard, nuira aux segments de la santé les plus exposés à la conjoncture, notamment certaines technologies médicales et certains services. En revanche, elle sera bénéfique aux secteurs les plus défensifs, tels que les sociétés pharmaceutiques, voire certaines grandes capitalisations de biotechnologies. En outre, la correction du 4e trimestre de 2018 offre un point d’entrée intéressant aux investisseurs à moyen et long terme, en particulier dans les domaines des biotechnologies, de la santé sur les marchés émergents et des sociétés proposant des services innovants.

Sources: Rapports des entreprises, Bloomberg, FDA.gov