En dépit de l'entrée en vigueur du shutdown aux Etats-Unis mercredi, faute d'un accord sur le budget fédéral, la semaine passée a été clairement haussière pour la plupart des places financières. Toujours porté par les valeurs technologiques et la confirmation que la Fed va prochainement baisser ses taux, Wall-Street en a profité pour enchaîner les records. En Europe, bon nombre d'indices ont également enregistré de nouveaux plus hauts, comme l'AEX, l'Eurostoxx50, le FTSE100, l'IBEX35, le PSI20 et bien d'autres. A dix jours du coup d'envoi de la saison des résultats trimestriels, l'appétit pour le risque reste donc intact.

Matières premières

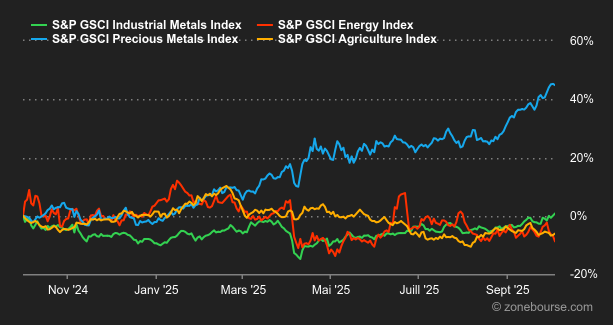

Énergie: Les cours du pétrole continuent de baisser, atteignant des niveaux inédits depuis cinq mois. Le Brent pour livraison en décembre est tombé à 64 USD, tandis que le WTI a reculé à 60,5 USD. Ces baisses font suite aux spéculations sur une possible nouvelle augmentation de la production de l’OPEP+ de 137 000 barils par jour en novembre. L’Arabie saoudite et la Russie, leaders du groupe, doivent se réunir ce week-end pour finaliser cette décision. Malgré les contraintes qui pèsent sur le cartel élargi pour respecter cette cadence de production, le marché mondial pourrait entrer en surplus, l’Agence internationale de l’énergie prévoyant des excédents record pour l’année prochaine. En toile de fond, la géopolitique reste un facteur important de l’équation qui influence les prix du brut. Nous faisons référence aux attaques ukrainiennes qui ciblent les raffineries russes loin derrière la ligne de front.

Métaux: L’or a franchi la barre des 3800 USD l’once pour la première fois, atteignant même un sommet de 3’897 dollars. A court terme, cette dynamique sans accrocs est soutenue par les inquiétudes autour du shutdown aux Etats-Unis et des anticipations de nouvelles baisses des taux d’intérêt par la Réserve fédérale. Le prix de l’or progresse de 47% depuis le début de l’année, un parcours remarquable attribuable aux achats des banques centrales, à l’augmentation de l’intérêt pour les ETF, et aux tensions géopolitiques persistantes. Du côté du cuivre, les prix ont poursuivi leur ascension à Londres. Le contrat à trois mois sur le London Metal Exchange se négocie actuellement à 10’490 USD la tonne, une hausse attribuée aux interruptions d’approvisionnement, principalement en Indonésie et au Chili.

Produits agricoles: Les céréales retrouvent le chemin de la baisse à Chicago, chemin qu’elles n’ont pas quitté bien longtemps. Les contrats de maïs et de blé ont tous clôturé en baisse respectivement à 420 cents le boisseau pour le maïs et 513 cents pour le blé (contrats échéance décembre 2025). Le soja souffre toujours de la guerre commerciale avec la Chine, motivant celle-ci à se tourner vers d’autres fournisseurs. Les conditions météorologiques favorables ont accéléré les récoltes de maïs et de blé aux États-Unis, ce qui est à l’origine de la pression baissière sur les prix. Par ailleurs, l’USDA a souligné dans son dernier rapport une diminution des stocks de maïs par rapport à l’année précédente, mais la récolte record attendue devrait permettre de reconstituer les stocks.

Macroéconomie

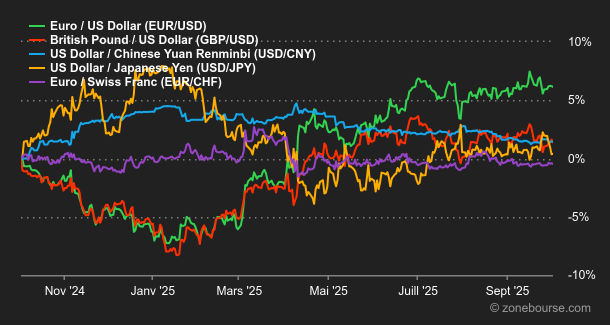

Macro: Bien que le premier vendredi du mois soit traditionnellement consacré à la publication du rapport sur l’emploi, cette année les investisseurs en sont pour leurs frais. Point de données en raison du shutdown qui secoue les administrations américaines. Pour tuer le temps, les opérateurs se concentrent donc sur les données annexes, histoire de se faire une idée du marché du travail. L’enquête ADP montre des signes importants d’un ralentissement poussant les rendements obligataires à la baisse dans la perspective d’un nouvel assouplissement monétaire. Malgré tout, le 2 ans reste au-dessus d’un support clé à 3,50% ce qui n’empêche pas le S&P 500 d’enchaîner les records historiques. Attention, l’or est désormais suracheté tandis que le dollar index se maintient au-dessus des 96,20. Ces deux marchés étant corrélés, on surveillera avec attention les mouvements sur le billet vert pour éviter de se faire piéger sur le métal jaune.

Crypto: Septembre est statistiquement le pire mois de l’année pour le bitcoin : sur les douze dernières années, il affiche en moyenne un rendement de -3,08%. Mais en 2025, la cryptomonnaie a déjoué les pronostics, avec une progression de +5,38%. Octobre, en revanche, est historiquement un mois faste statistiquement: +20,63% en moyenne depuis 2012, ce qui en fait le deuxième meilleur mois de l’année derrière novembre (+46% en moyenne). Et octobre démarre sur les chapeaux de roue: en quelques jours seulement, le bitcoin s’adjuge déjà +5,5% et repasse au-dessus des 120’000 USD, à seulement 4’500 USD de son record historique d’août. L’envolée cette semaine est notamment portée par BlackRock, qui a relevé de 38% son exposition au bitcoin dans son Global Allocation Fund. Le géant américain détient désormais 66,4 MUSD via son ETF IBIT, soit une allocation de 0,4% des 17,1 milliards d’actifs du fonds (contre 0,25% au premier trimestre). De quoi susciter de l’enthousiasme des crypto-investisseurs. Les autres cryptomonnaies démarrent également octobre en trombe: l’ether (ETH) progresse de +8% et flirte avec les 4’500 USD, Solana (SOL) grimpe de +10% à 230 USD, et XRP (XRP) s’apprécie de +6,5% pour revenir autour des 3 USD.

Le blocage budgétaire aux Etats-Unis, dernier soubresaut de la présidence Trump, n’a pas empêché les marchés boursiers de rester orientés à la hausse. La semaine prochaine s’annonce encore calme sur le front des résultats d’entreprises, avant une nette montée en puissance la suivante.

Côté macroéconomie, le shutdown devrait continuer à bloquer la publication des statistiques officielles américaines. Aucun indicateur majeur n’était toutefois attendu. Plusieurs interventions de responsables de la Fed sont prévues. A priori, le gel des dépenses fédérales ne devrait pas les empêcher de faire passer des messages utiles aux investisseurs, qui anticipent toujours une nouvelle baisse de taux le 29 octobre.