En quelques jours, les espoirs d’obtenir rapidement un vaccin efficace contre le coronavirus ont remplacé aux États-Unis les espoirs d’avoir une forte relance budgétaire. Mais vaccin ou relance, les effets sur l’activité sont semblables. Si la demande est stimulée, l’économie reviendra plus vite à la normale et, par suite, l’inflation, jusqu’à présent comprimée, se redressera. La Fed devra résoudre un intéressant dilemme, ou plutôt un trilemme, pour calibrer sa politique monétaire afin de (a) prolonger la reprise de l’économie, (b) sans alimenter un dérapage trop vif de l’inflation, (c) et d’éviter une tension excessive sur les taux longs.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Les États-Unis connaissent en ce moment une vive résurgence de la pandémie. Au niveau local, de nouvelles restrictions se multiplient, risquant de compromettre le bon déroulement de la saison des dépenses de fin d’année qui débute le 26 novembre avec Thanksgiving. En outre, l’incertitude politique reste grande dix jours après les élections. Les résultats sont incomplets pour le Sénat ou contestés par le président Trump pour la Maison Blanche. Ce n’est pas ce qu’on peut rêver de mieux pour que les discussions budgétaires au Congrès aboutissent. Toutefois, ces facteurs négatifs n’ont pas pesé lourd cette semaine face aux informations sur le développement prometteur de vaccins contre le coronavirus. La validation par les autorités sanitaires peut prendre quelques semaines, la production et la distribution à grande échelle quelques mois. L’économie US va donc continuer d’évoluer sous son potentiel pendant tout l’hiver mais ensuite elle pourrait revenir à la normale (niveau pré-virus) plus vite qu’initialement escompté.

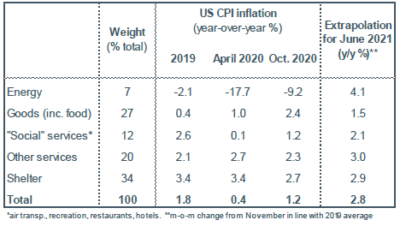

Quelles sont les implications d’un tel scénario? Du côté de l’offre, un vaccin efficace lèverait des contraintes bridant la production, notamment sous la forme d’une hausse des effectifs. Pour rappel, en octobre, le nombre d’employés était 10 millions sous son niveau de février. Du côté de la demande, on peut s’attendre à ce que l’épargne accumulée soit plus vite dépensée. Le taux d’épargne pointait en octobre 6 points au-dessus du niveau de février. L’ajustement de la demande sera sans doute plus rapide que celui de l’offre, entraînant des tensions de prix. Notons de plus que les effets de base vont pousser l’inflation à la hausse. Pour chacune des grandes composantes de prix, en extrapolant les évolutions constatées en 2019, on s’acheminerait vers une inflation à 2.8% sur un an en juin 2021, vs 1.2% actuellement (tableau). En tout état de cause, la cible de la Fed serait bel et bien dépassée.

Jadis, la réaction de la banque centrale (suivant une règle de Taylor) aurait été de relever les taux directeurs, si possible sans trop tarder afin de tenir compte des effets décalés de la politique monétaire sur l’économie réelle. Ce genre de réaction n’est vraiment plus de saison. Primo, nul à la Fed n’est assez confiant dans sa capacité d’estimer le plein-emploi en temps réel pour anticiper les effets d’une accélération de l’activité sur les prix (aplatissement de la courbe de Phillips). Secundo, la récente revue de stratégie a modifié l’objectif d’inflation: 2% n’est pas une valeur visée à chaque point du temps, encore moins un plafond infranchissable, mais une moyenne de cycle. Aussi, pour compenser des années d’inflation sous la cible (1.5% par an depuis 2015), on peut tolérer des années d’inflation au-dessus. La Fed est floue, il est vrai, sur la durée et l’ampleur d’un tel dépassement, mais tolérer un surcroît d’inflation est désormais clairement inscrit dans ses principes d’action1.

Les taux courts vont rester à zéro à horizon visible. Mais qu’en sera-t-il des taux longs? Si les marchés craignent que la Fed soit trop complaisante, les taux longs pourraient se tendre, et ainsi pousser la Fed à ne pas rester « derrière la courbe ». Ce genre de séquence (hausse de prix => hausse des taux longs => hausse des taux courts) a parfois été observé dans les pays émergents, avec à la clé une chute de la devise. On peine à voir un effondrement du dollar si l’économie US ré-accélère vivement et surperforme bien d’autres pays, dont l’Europe.

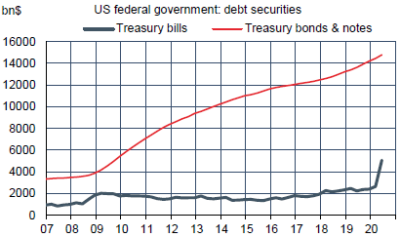

Reste à examiner la question budgétaire. En 2020, le déficit du budget fédéral a inscrit un record à 15% du PIB. Il a surtout été couvert par une dette à court terme, de sorte que la part des titres à long terme est inférieure à la normale (graphe). Ce n’est pas a priori une situation propice à une envolée des taux. Toutefois, si les déficits restent élevés à l’avenir, il faudra absorber plus d’émissions de titres. La Fed dispose ici d’une marge d’action pour influencer les taux longs. Même si elle ne suit pas au sens strict une politique de « yield curve control », il serait étonnant qu’elle tolère sans réagir une forte hausse des taux. La stabilité financière et l’accès au crédit risqueraient d’en pâtir, à rebours du mandat de la banque centrale.

En résumé, l’annonce d’un vaccin n’élimine pas les risques baissiers des prochains mois et, de ce fait, ne fait pas disparaître le besoin de prolonger certaines mesures de soutien aux ménages et aux secteurs en difficulté. Au-delà de cet horizon immédiat, le vaccin laisse espérer un retour rapide vers une utilisation normale des capacités, en lien avec le recul de l’incertitude sanitaire et la baisse de l’épargne privée. Les attentes de relance budgétaire s’en trouveraient réduites, surtout si le contrôle du Congrès reste divisé entre les deux partis (voir notre Focus US de la semaine passée).

Economie

Les enquêtes de confiance pour octobre sont encourageantes pour la poursuite de la reprise. La dernière en date concernait le moral dans les PME compilé par la NFIB: il est stable à un haut niveau. Ces enquêtes demandaient à être étayées par des données « dures ». C’est chose faite avec le dernier rapport sur le marché du travail. Les créations nettes d’emploi ont progressé de 638K, à peine moins qu’en septembre malgré une contribution négative de l’emploi dans le secteur public (fin du recensement, retard de la reprise des classes). Le taux de chômage a baissé d’un point à 6.9%, malgré la hausse des licenciements permanents. L’indice des prix est resté stable en octobre, aboutissant à éroder d’un dixième le taux d’inflation (1.2% pour l’indice total, 1.6% pour l’indice sous-jacent).

Politique monétaire et budgétaire

Le 7 novembre, toutes les grandes agences de presse ont attribué le gain de la Pennsylvanie à Joe Biden, le propulsant au-dessus du seuil des 270 membres du collège électoral. Dans les états-clés du midwest, sa marge d’avance est similaire ou supérieure à celle de Donald Trump en 2016. Le président n’a pas toujours pas reconnu sa défaite et poursuit ses actions en justice, mais de l’avis général il y a peu de chance d’inverser le cours des choses. Les Républicains ont 50 sénateurs. Les Démocrates peuvent espérer égaliser lors de deux élections de second tour en Géorgie le 5 janvier et profiter alors de la voix prépondérante de la vice-présidente, mais les meilleures chances restent du côté du GOP.

A suivre cette semaine

La semaine sera riche en données « dures » sur octobre : ventes au détail (le 17), production industrielle (le 17), construction résidentielle (le 18). Sortiront aussi les premières enquêtes sur novembre: indices manufacturiers des Fed régionales de New York (le 16) et de Philadelphie (le 19), indice NAHB de la confiance des constructeurs de maisons (le 17). On sera surtout attentif aux possibles annonces de nomination dans la future administration Biden.

Sources : Thomson Reuters, Oddo BHF Securities

1. Joe Biden aura à décider en 2021 s’il prolonge le mandat de Jerome Powell à la tête de la Fed. Si Mme Brainard rejoint l’administration, il faudra aussi pouvoir un autre poste au Board. Par ailleurs, Judy Shelton, candidate nommée par Donald Trump, devrait être prochainement confirmée par le Sénat. En tout état de cause, nous ne pensons que ces changements influenceront la politique monétaire, qui restera non partisane.