Même si les résultats de l’élection ne sont pas définitifs et restent contestés, une chose saute aux yeux : les cartes électorales qui emplissent les medias sont un peu moins "bleues" qu’attendu. Les Républicains garderont la majorité au Sénat, les Démocrates à la Chambre. Le président fera face à un Congrès divisé. Au pire, son agenda subira une obstruction systématique. Plus sûrement, il y aura quelques accords au centre, par exemple sur la politique budgétaire. Pas de grand soir sur les impôts, ni la réglementation ou le verdissement. Le marché d’actions, toujours prompt à rationaliser ce qu’il n’attendait pas, s’en est réjoui.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Il y a quatre ans, il avait fallu quelques heures au marché d’actions pour se convaincre que la victoire de Donald Trump, malgré l’énorme choc qu’elle causait, était une bonne chose car synonyme de reflation. On disait même alors Trumpflation. La vague bleue anticipée en 2020 devait aussi apporter la reflation sous la forme d’un gros plan de relance anti-Covid et des dépenses d’infrastructure pour le verdissement de l’économie (voir notre Focus US de la semaine passée).

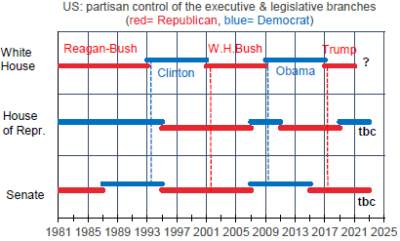

Les résultats, non-définitifs à ce jour, amènent à réduire les attentes en ce domaine. Si le Sénat reste sous contrôle républicain, comme il est très probable, tout ce qui ressemble de près ou de loin à une initiative démocrate un peu radicale sera combattu. Cela vaut pour les nominations aux postes-clé de l’administration, la politique fiscale, la réglementation, l’assurance-maladie, les enjeux environnementaux. Depuis l’élection de Bill Clinton en 1992, tous les nouveaux présidents avaient disposé, du moins en début de mandat, d’un Congrès uni (graphe). Ce ne sera sans doute pas le cas cette-fois-ci, ce qui ne peut que limiter la mise en oeuvre du programme économique de Joe Biden.

US : indice d’incertitude économique

Jusqu’au 3 novembre, ce programme avait la faveur des marchés d’actions (tout en inquiétant un peu les marchés de taux) en raison de la promesse d’un large plan de dépenses pour surmonter les effets de la crise du virus. Cette crise, bien plus que l’indécision politique, explique le haut niveau d’incertitude (graphe). Au dernier état des discussions, la Chambre démocrate visait un plan de 2.4tr$ sur dix ans, le Trésor proposant 1.8tr et le Sénat, minimaliste, 0.5tr. Les interférences du président Trump et l’approche des élections ont sans doute empêché de trouver un accord. Ces deux obstacles sont levés. Il est raisonnable d’espérer une rallonge au Cares Act, au moins pour parer au plus pressé (aides aux chômeurs et aux secteurs en difficulté), mais pour un montant plus faible que les promesses. Cette déception est compensée, si on peut dire, par l’espoir que des aspects moins plaisants du plan, par exemple des hausses d’impôt ou de nouvelles réglementations, auront plus de mal à voir le jour.

Politique monétaire et budgétaire

Il n’y avait pas d’attente spécifique des marchés concernant la réunion du FOMC du 5 novembre. Dans les semaines précédant l’élection, les banquiers centraux avaient fait profil bas pour éviter de se trouver pris dans des querelles partisanes éventuelles. Jerome Powell avait juste, à plusieurs reprises, souligné qu’il jugeait la balance des risques penchant vers la bas du fait de la pandémie et qu’en conséquent il serait souhaitable que le Congrès trouve un accord pour étendre le soutien budgétaire à l’économie. Sans faire référence à la politique budgétaire, le communiqué du FOMC s’est borné à rappeler les risques baissiers à court et moyen terme. La politique de taux zéro est censée se prolonger tant que trois critères ne sont pas remplis : des tensions sur le marché du travail, une inflation d’au moins 2% et des anticipations d’inflation pointant un peu au-dessus de 2%. On en est loin. Rien de neuf non plus concernant la politique d’achat d’actifs, qui se poursuivra au moins au rythme actuel d’environ 120Md$ par mois.

A suivre cette semaine

Les suites de l’élection du 3 novembre (recours, recomptes) continueront de dominer l’espace médiatique dans les prochains jours, faisant passer au second plan tout le reste. A la différence de l’élection de 2000 où le match Bush-Gore dépendait uniquement de la Floride, les recours concernent plusieurs états, ce qui réduit le risque d’une remise en cause totale du résultat. Il paraît difficile de débuter la phase de transition tant que le président en exercice n’a pas reconnu sa défaite, ce qui peut durer tant que les contestations ne sont pas allées à leur terme. Mais rien n’empêche au président-élu d’annoncer rapidement son choix pour des postes importants de l’administration, en particulier pour le secrétariat au Trésor. Un nom très souvent cité est celui de Lael Brainard, qui occupe depuis 2014 un poste au Board de la Fed. Elle est située du côté dovish, à supposer que ce genre de qualificatif ait encore un sens dans le monde actuel où même les banquiers centraux orthodoxes soutiennent un assouplissement monétaire hors normes.

Quoi qu’il en soit, les résultats en cours à la date du 8 décembre (Safe Harbor Deadline) devront être validés. Les 538 membres Collège électoral voteront ensuite le 14 décembre. Le Congrès se réunira le 6 janvier pour proclamer le résultat, l’investiture du président ayant lieu le 20 janvier. Par ailleurs, la composition définitive du Sénat ne sera pas connue avant le 5 janvier car, dans l’état de Géorgie, les élections sénatoriales se joueront dans un second tour (avec un net avantage au camp candidat républicain).

Le calendrier des publications macro sera peu fourni. Il consistera principalement des données de prix (CPI le 12, PPI le 13) pour octobre. L’Université du Michigan publiera l’estimation préliminaire de la confiance des ménages pour novembre (le 13), incluant, pour une petite partie, des réponses postérieures à l’élection. Comme toujours après une réunion du FOMC, de nombreux officiels de la Fed seront sur les ondes. Jerome Powell participera à une table ronde avec ses homologues de la BCE et de la BoE le 12.

Sources : US Congress, policyuncertainty.org, Oddo BHF Securities