Exception faite du CAC40 qui a pâti cette semaine de la crise politique française et de la démission surprise du premier Ministre lundi, les places financières restent bien orientées, à la faveur de l'IA et des espoirs de prochaines baisses de taux aux Etats-Unis. La semaine se termine tout de même dans une étrange ambiance avec les menaces de Donald Trump contre la Chine. Ce regain de tension dans les relations entre les deux pays a fait reculer les indices brutalement en fin de parcours.

La volatilité pourrait rapidement faire son retour avec le coup d’envoi de la saison des résultats trimestriels cette semaine. Outre les publications, les perspectives devraient être suivies de près alors que les indices évoluent non loin de leur zénith.

Matières premières

Energie: Les prix du pétrole évoluent toujours à proximité de niveaux plancher: autour de 63 USD pour le Brent et 60 USD pour le WTI. Cette faiblesse des prix découle principalement de l’accord de cessez-le-feu conclu entre Israël et le Hamas, favorisé par la diplomatie américaine, réduisant les tensions au Moyen-Orient. Sur le plan fondamental, l’Energy Information Administration a revu à la hausse ses prévisions de croissance de la production de pétrole brut aux États-Unis pour 2025 et 2026. La production devrait atteindre en moyenne 13,53 millions de barils par jour en 2025 et 13,51 millions de barils par jour en 2026. En parallèle, la demande de pétrole devrait rester stable. Ces perspectives contribuent à la perception d’un marché bien approvisionné, exerçant une pression à la baisse sur les prix du brut.

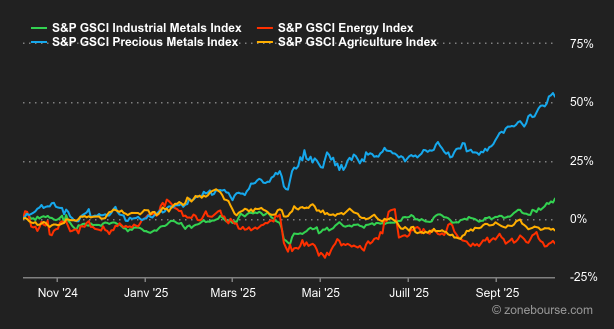

Métaux: L’or et l’argent brillent de mille feux. Le prix de l’or a franchi pour la première fois la barre des 4’000 dollars par once, soutenu par l’achat massif des banques centrales, la politique commerciale agressive des États-Unis et l’engouement des investisseurs pour les ETF liés à l’or. L’argent a également atteint de nouveaux sommets à 50 USD l’once, en partie grâce à son aspect de valeur refuge, mais aussi en raison des pénuries d’approvisionnement. L’argent a progressé de 76% depuis le 1er janvier. Du côté des métaux industriels, le prix du cuivre à livraison 3 mois a atteint 11’000 USD la tonne, soit une hausse de près de 20% en 2025. Cela fait suite à des perturbations majeures dans les mines qui ont affecté l’offre, notamment des incidents dans des sites clés au Chili et en Indonésie.

Produits agricoles: Le cacao reste sous pression en raison de meilleures conditions météorologiques en Afrique de l’Ouest, qui favorisent le développement des cultures. Résultat des courses, le prix du cacao enregistre une nouvelle séquence hebdomadaire baissière, la huitième d’affilée. A Chicago, le blé reste aussi orienté à la baisse. Le boisseau de blé s’échange autour de 506 cents (contrat échéance décembre 2025).

Macroéconomie

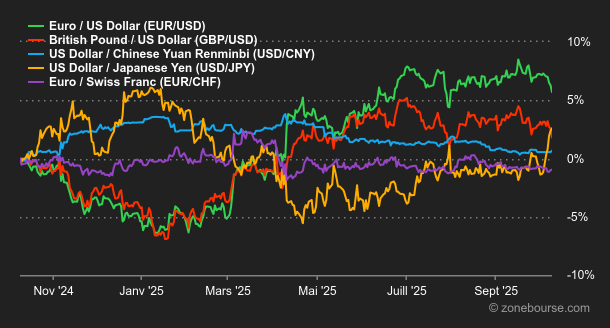

Macro: En l’absence de statistiques macroéconomiques en provenance des Etats-Unis, shutdown oblige, les investisseurs semblent prendre leur mal en patience, même si l’attrait pour les valeurs liées à l’IA ne se dément pas. Il faudra toutefois attendre la moisson des résultats des entreprises pour espérer redonner un coup de fouet à l’ensemble de la cote. A l’inverse, les matières premières pourraient bien reprendre leur souffle après leur récente poussée haussière à la faveur d’une résistance à 50$ sur l’argent et autour des 4040/80$ sur l’or. De son côté, le dollar se renforce depuis ses points bas enregistrés à 96,20 dans la foulée de la baisse des taux de la Fed en septembre dernier tandis que le rendement du 10 ans américain reste sous la pression de sa résistance à 4,20%. En Europe, les marchés sont suspendus à la situation française qui pèse non seulement sur l’économie hexagonale mais aussi sur la devise européenne. L’attente ne devrait plus être très longue.

Crypto: Le bitcoin a enregistré un nouveau sommet historique à plus de 126’000 USD cette semaine. Une envolée bien aidée par les ETF Bitcoin Spot, qui ont enregistré ce lundi 1,19 MdUSD d’entrées nettes, soit leur deuxième meilleure journée depuis leur lancement début 2024. Les crypto-investisseurs avaient les yeux rivés sur Polymarket cette semaine. En effet, Intercontinental Exchange, la maison mère du NYSE, a investi 2 MdsUSD dans Polymarket, valorisant la plateforme de marchés de prédiction entre 8 et 10 MdsUSD, et lui permettant de se (ré)implanter aux États-Unis avec un parrain “blue chip”. Des spéculations sur une introduction en Bourse circulent également. De son côté, l’ether (ETH) reste sous son sommet historique, autour de 4’300 USD, et recule de 4,13% cette semaine. Solana (SOL) s’établit à 219 USD, en baisse de 4% depuis lundi, tandis que le Binance Coin (BNB) progresse de 7% à 1 250 USD et devient la troisième cryptomonnaie la plus valorisée du marché, devant l’USDT de Tether et le XRP (XRP).

Le shutdown se prolonge aux Etats-Unis et devrait retarder la publication des statistiques d’inflation prévue cette semaine. Les banques américaines devraient, elles, tenir leur calendrier. En effet, ce sont elles qui donnent le coup d’envoi de la saison des résultats du troisième trimestre. JPMorgan, Wells Fargo, Citigroup et Goldman Sachs dévoileront leurs chiffres mardi, avant Bank of America et Morgan Stanley mercredi. En Europe, ASML, LVMH, ou encore Nestlé sont attendus.