La tendance au retrait de la cote peut être néfaste pour les marchés boursiers à long terme, mais elle profitera aux investisseurs de petites capitalisations à court terme.

Par Marc Saint John Webb, Philip Best, Fund Managers

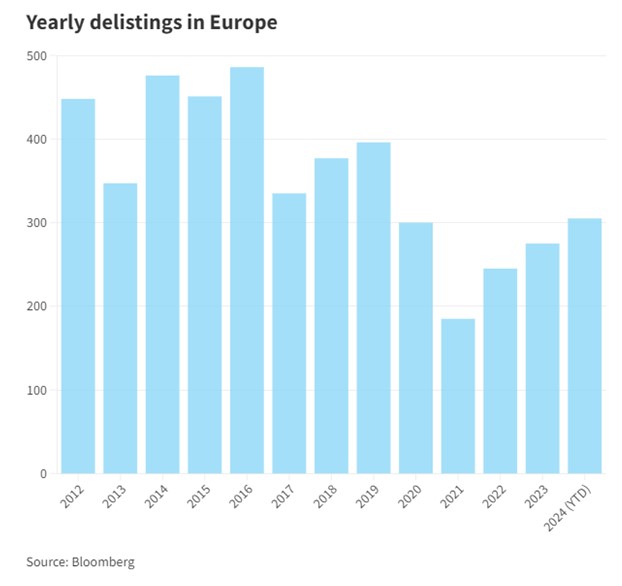

Ces dernières années, le nombre d’entreprises qui quittent les marchés boursiers dans le monde entier est supérieur au nombre d’entreprises qui arrivent sur le marché. Aux États-Unis, le nombre de sociétés cotées en bourse est passé de 5’500 en 2000 à environ 4’000 aujourd’hui, tandis qu’au Royaume-Uni, il est passé de 2’400 à 1 775 au cours de la même période. En Europe continentale, le nombre d’entreprises sorties de la cote sur les 7 premiers mois de l’année a déjà dépassé les chiffres de chacune des quatre dernières années (voir graphique).

Les raisons de ce phénomène sont multiples: les nouvelles introductions en bourse se sont raréfiées, de nombreuses entreprises ayant choisi de s’adosser à des fonds de capital-investissement; la réglementation, qu’elle soit financière ou liée aux critères ESG, s’est alourdie. De plus, ces dernières années les méga-capitalisations ont affiché les meilleures performances boursières; en conséquence, les investisseurs institutionnels ne se sont pas intéressés aux entreprises plus petites.

Si le nombre d’entreprises cotées en bourse diminue, cela limitera-t-il les opportunités d’investissement à l’avenir?

Nous ne le pensons pas. Il est certain qu’à long terme – et si la tendance se poursuit sur 10 ans ou plus – la réduction de l’univers d’investissement serait négative pour les marchés boursiers, les brokers et l’économie locale et réduirait clairement les opportunités d’investissement.

Cependant, à court terme, la tendance devrait être favorable à la performance des petites capitalisations. En Europe, nous avons récemment constaté une accélération du nombre d’entreprises qui rachètent leur flottant et décident de «devenir privées», souvent avec des primes de sortie de 50 à 60%. Cela peut contribuer à améliorer les performances car ces primes font grimper les prix dans les indices de petites capitalisations.

En outre, les investisseurs institutionnels, y compris les gestionnaires de fonds de petites capitalisations comme nous, récupèrent des liquidités qui leur permettent de rechercher de nouvelles idées.

Pourquoi se privatiser maintenant?

Mais pourquoi les entreprises choisiraient-elles de se privatiser maintenant? Les entreprises européennes se distinguent par le fait qu’elles ont souvent un actionnaire familial. Cela vaut autant pour les plus grandes entreprises, telles que BMW, LVMH, Daimler, que pour les plus petites.

Les familles peuvent saisir l’occasion de se privatiser lorsqu’elles estiment que leur entreprise – dont elles détiennent parfois 30 à 50% du capital – se négocie à un niveau de décote déraisonnable. Au cours des deux dernières années, nous en avons vu plusieurs exemples: une société française de fournitures de bureau qui est devenue privée avec une prime de 60%, Rothschild & Co (26%), le groupe d’ingénierie électrique Schaffner (60%) et le groupe de laser Prima Industrie (76%), pour n’en citer que quelques-uns.

Bobst, fournisseur suisse de lignes de production pour les entreprises d’emballage, est l’une des sociétés de notre portefeuille qui a décidé de se retirer de la cote l’année dernière. Fondée en 1890, l’entreprise a été introduite à la bourse suisse en 1978 et la famille Bobst détenait encore 53% des actions.

Le PDG, membre de la famille, nous a expliqué les raisons qui l’ont poussé à retirer l’entreprise de la bourse. S’il y a des avantages et des inconvénients à être coté, avec le récent désintérêt pour les petites capitalisations et la faible valorisation qui en découle, les avantages perdent de leur poids, a-t-il déclaré.

Il a souligné les contraintes réglementaires croissantes, la nécessité de communiquer en détail sur sa stratégie commerciale et les tendances actuelles, parfois au bénéfice involontaire de ses concurrents. En outre, la faible valorisation signifiait qu’une acquisition potentiellement importante et intéressante ne pouvait pas être financée par l’émission d’actions, car la valeur de marché attribuée à son entreprise était bien inférieure à celle de ses homologues privés.

La frustration liée aux faibles valorisations et au désintérêt des investisseurs est ce que nous entendons de plus en plus souvent de la part des dirigeants de petites entreprises cotées en bourse dans l’ensemble de l’Europe. Si les investisseurs institutionnels n’achètent pas les petites capitalisations européennes sous-évaluées, les entreprises accéléreront le rachat de leurs propres actions, se privant ainsi d’une prime.

Du côté de l’offre, les fonds de capital-investissement se plaignent que le marché boursier, en tant que voie de sortie pour leurs entreprises, est effectivement «fermé». Cela signifie que les multiples de valorisation (VE/Ebitda) y sont inférieurs à ceux qu’ils ont payés et que les investisseurs n’offrent que des multiples d’Ebitda de 7/8x pour des entreprises qu’ils ont achetées à 12x. Parallèlement, les entreprises évitent d’émettre de nouvelles actions pour leurs projets d’expansion, car les valorisations sont trop faibles et dilueraient les investisseurs existants.

Le prochain mouvement devrait être un retour à la vague naturelle de consolidation, les entreprises faisant des offres opportunistes pour leurs homologues cotées en bourse qui se négocient à des valorisations faibles. En effet, les sociétés se négociant à des prix inférieurs à leur valeur comptable, il est désormais plus logique, par exemple, qu’une société allemande rachète son concurrent italien plutôt que de construire une usine dans ce pays.

Selon nous, ce mouvement devrait conduire à une surperformance des indices de petites capitalisations, ce que les investisseurs institutionnels devraient commencer à remarquer.