Il y a un an débutait le mandat de Joe Biden avec un Congrès acquis de justesse aux Démocrates. Cela présageait un retour à la normale dans l’administration du pays après quatre années de Donald Trump se terminant par l’invasion grotesque du Capitole. Aujourd’hui, Biden est à peine plus populaire que son prédécesseur. Les Américains lui tiennent rigueur de la poussée d’inflation, oubliant les mesures de relance généreuses. Son agenda fiscal est inachevé. Après un démarrage en trombe, la campagne de vaccination anti-Covid est incomplète. Les élections de mi-mandat de novembre prochain s’annoncent compliquées pour son camp.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Le retour au pouvoir des Démocrates en janvier 2021 avait suscité de grands espoirs d’activisme budgétaire et de transformation structurelle de l’économie US. Certains allaient jusqu’à comparer Biden à F.D. Roosevelt, rêvant d’un autre New Deal. Des mesures de relance étaient votées dès mars 2021 (American Rescue Plan de 1.9tr$), en complément de celles mises en place sous Donald Trump. Il s’agissait de soutenir à court terme le revenu des ménages – ce qui n’était sans doute pas nécessaire à un tel degré.

Les projets les plus ambitieux étaient à long terme, un plan de dépenses d’infrastructures et un autre de dépenses sociales, le tout pour environ 5tr$. Le volet « infrastructure » a été voté en novembre après un accord bipartisan, mais pour seulement 1.2tr$ sur dix ans, dont la moitié sont des nouvelles dépenses. Le volet « social » (Build Back Better Act) a déjà été divisé par deux (1.7tr$) mais le camp démocrate n’est toujours pas uni pour le faire passer au Congrès sans l’aval des Républicains.

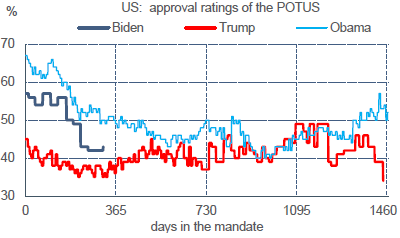

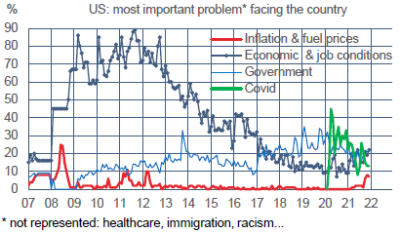

Le camp démocrate n’a pas tiré de bénéfice politique de la forte croissance de l’emploi et des marchés financiers en 2021. Après une année en poste, Joe Biden est à peine plus populaire que Donald Trump (graphe). Les divisions partisanes sur les questions budgétaires ou sur la politique sanitaire n’ont pas diminué. Bien que le choc d’inflation soit en grande partie dû aux perturbations provoquées par la pandémie, les Républicains n’ont de cesse d’accuser Joe Biden d’en être responsable par un excès de relance. Cette thèse a été largement relayée dans la presse. La crainte de l’inflation ne doit pourtant pas être exagérée. Selon les sondages d’opinion, 7% des Américains jugent qu’il s’agit du problème principal des Etats-Unis, soit moins qu’en 2008, 2011 ou 2012.

Dans les années 1970, ce pourcentage dépassait 50%. La situation politique est délicate pour les Démocrates. Aux élections de mi-mandat, les Républicains pourraient reprendre en tout ou partie le contrôle du Congrès, et dans ce cas, ils feraient tout pour rendre la politique budgétaire restrictive – sous le prétexte de s’inquiéter de la situation des finances de l’Etat fédéral. Ce fut leur position durant une bonne partie du mandat de Barack Obama. Il reste peu de temps pour compléter l’agenda budgétaire de Biden.

Economie

La confiance du secteur manufacturier s’est un peu érodée en décembre (tableau), quoique toujours élevée. Pour le deuxième mois de suite, les indices ISM des prix payés et des délais de livraisons chutent, un possible signe que les pénuries et perturbations logistiques ont passé leur pic. Dans le secteur des services, la confiance reste également bien supérieure au niveau moyen pré-pandémie.

Politique monétaire et budgétaire

L’audition de confirmation de Jerome Powell au Sénat pour le poste de président de la Fed est prévu le 11 janvier (c’est le 13 pour Lael Brainard au poste de vice-présidente). Pour apaiser certains Démocrates, dont la sénatrice Elizabeth Warren hostile à Powell, le second poste de vice-président en charge de la supervision pourrait revenir à Sarah Bloom Raskin, qui a déjà été gouverneur à la Fed de 2010 à 2014 et a une réputation de fermeté à l’égard du secteur financier. Il y a de surcroît deux autres postes vacants à pourvoir.

Les minutes du FOMC suggèrent que la première hausse des taux suivrait de près la fin du QE (mars), et que la réduction du bilan débuterait assez vite aussi.

Joe Manchin, le sénateur démocrate de virginie occidentale, avait annoncé le 19 décembre qu’il refusait de soutenir en l’état le plan Build Back Better de 1.7tr$. Les ponts avec la Maison Blanche ne sont pas définitivement coupés semble-t-il, mais un compromis nécessiterait de faire de nouvelles coupes dans le montant global de ce plan de dépenses. Pour rappel, le montant initial était de 3tr$.

A suivre cette semaine

Avec les données publiées à ce jour, la Fed d’Atlanta estime que le PIB réel a augmenté de 7.4% t/t en rythme annualisé au T4 (+2.3% au T3) et la consommation des ménages de 5.6% t/t annualisé (+2.0% au T3). Les données économiques de décembre, notamment les ventes au détail et la production industrielle (à paraître le 14), permettront d’affiner ces estimations. Différents indices à haute fréquence sur les dépenses par cartes de crédit (Fed de Chicago, JPMorgan Chase) signalent une nette modération en décembre après une vive envolée en novembre. Une cause possible est que, dans la crainte de ne pas être livrés à temps pour la période des fêtes, les consommateurs ont simplement avancé leurs achats par rapport au calendrier usuel. Un autre facteur négatif est la remontée des cas de Covid, ce qui a pu peser sur certains types de dépenses, par exemple sur les voyages en avion et les hôtels. Le Livre Beige (le 12) livrera une appréciation qualitative sur l’état de la demande intérieure et les problèmes d’offre (allongement des délais de livraison, difficultés de recrutement) au moment où la vague Omicron commençait.

Le CPI (le 12) est attendu en hausse de 0.4% m/m en décembre, ce qui marquerait un net freinage par rapport aux deux mois précédents (0.9% par mois). Toutefois, comme la hausse des prix n’avait été que de 0.2% m/m en décembre 2020, le taux d’inflation annuel continuerait son ascension de 6.8% vers 7%. Les prix des voitures d’occasion ont encore monté en décembre selon les estimations de Manheim et Black Book. Les prix de l’essence n’ont que modestement fléchi sur les dernières semaines de 2021 et, en tout cas, n’ont pas connu cette année de recul saisonnier au S2 2021.

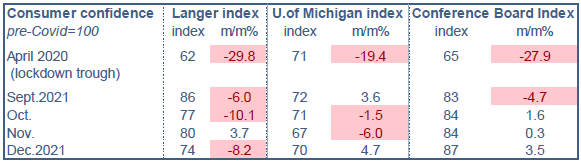

Historiquement, le prix du gallon d’essence termine l’année environ 10% sous son niveau de fin juin; en 2021, il s’établit 8% au-dessus. Bref, pas de quoi atténuer les inquiétudes des consommateurs quant à l’inflation. La première estimation de l’indice de confiance de l’Université du Michigan pour janvier (le 14) a toutes raisons de rester à un bas niveau. On ne manquera pas de rappeler que l’enquête du Conference Board, qui reflète davantage les conditions du marché du travail, s’est redressée tout au long du T4 2021 (tableau).

Sources : Gallup, Oddo BHF Securities