Nous pensons que le faible niveau des taux de défaut et la robustesse des fondamentaux offrent un argument d'investissement convaincant pour le high yield américain, soutenu par un contexte économique solide.

Par Bryan Petermann, Gérant

Le comportement des obligations high yield étant étroitement lié aux performances économiques, le high yield américain a fortement rebondi au cours des 12 derniers mois.(1)

Le comportement des obligations high yield étant étroitement lié aux performances économiques, le high yield américain a fortement rebondi au cours des 12 derniers mois.(1)

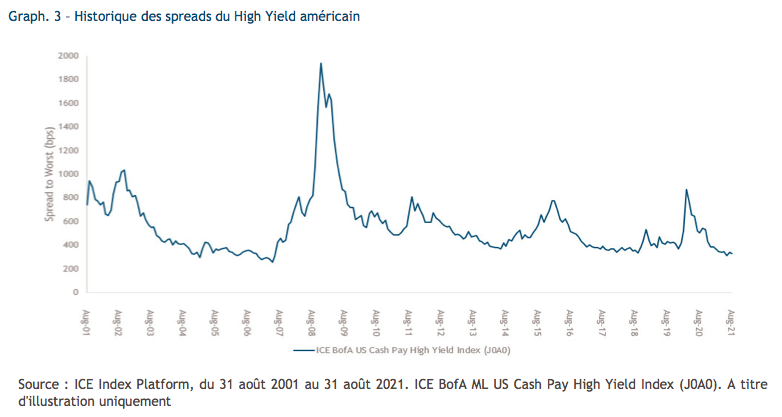

Alors que les spreads des obligations high yield américaines ont retrouvé leurs niveaux d’avant la pandémie (Graph. 3), nous pensons que les fondamentaux de la classe d’actifs restent convaincants. C’est notamment le cas si les taux augmentent; les spreads du segment high yield peuvent absorber les variations de taux plus facilement que les classes d’actifs mieux notées.

Les fondamentaux sont également plus solides parce que de nombreuses entreprises ont allongé les maturités de leurs dettes, rationalisé leurs opérations, géré leurs niveaux de stocks et augmenté de manière proactive leurs liquidités pour faire face à la tempête Covid-19. En conséquence, la réouverture de l’économie américaine a entraîné des flux de trésorerie et des bénéfices importants pour de nombreuses entreprises. Grâce à ces événements, nous avons constaté une baisse des ratios d’endettement, une amélioration des ratios de couverture et un renforcement des fonds propres.

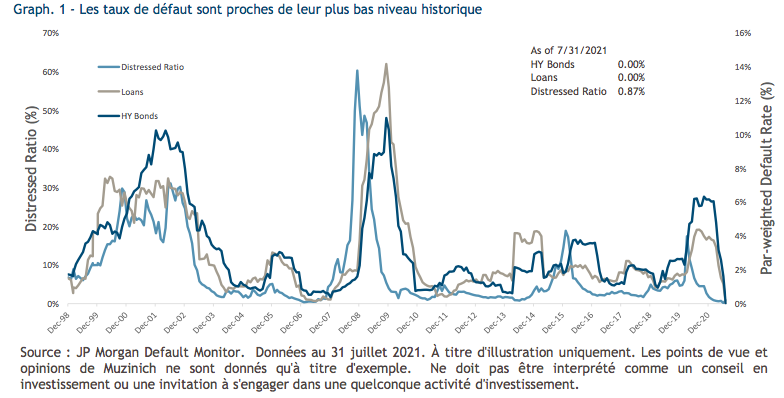

Les taux de défaut ont également chuté de manière spectaculaire depuis mars dernier et sont à leur plus bas niveau depuis la période précédant la grande crise financière (Graph. 1). Depuis le début de l’année, le taux de défaut des obligations high yield et des loans n’est que de 0,65% pour chaque marché.(2) Des perspectives de croissance économique optimistes pour les 18 prochains mois et un rapport favorable de 3 à 1 entre les réhaussements et les dégradations depuis le début de l’année laissent entrevoir des perspectives globalement positives pour le crédit high yield américain. (3)

Qu’en est-il de l’inflation? Si nous constatons une pression inflationniste, qui pourrait avoir un impact sur les marges bénéficiaires, il est fort possible que cette pression soit transitoire. Nous constatons déjà que les entreprises répercutent la hausse des coûts sur les consommateurs.(4)

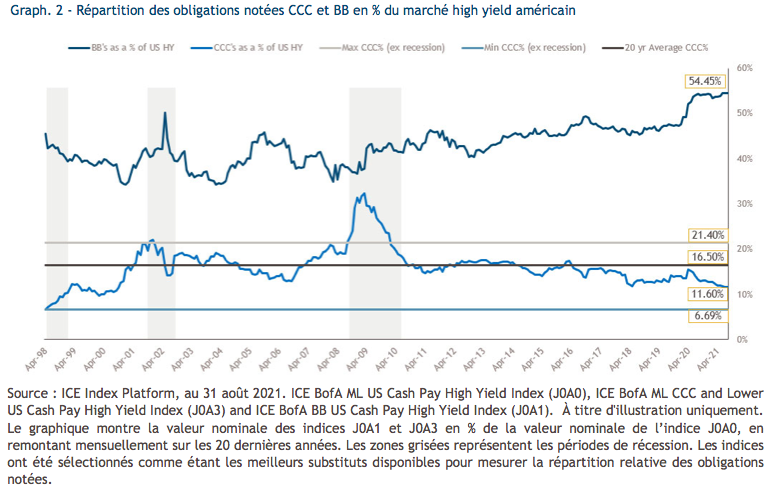

Cette tendance pourrait changer en 2022, mais pour le reste de l’année, nous pensons qu’elle ne devrait pas être un problème. Un autre indicateur positif est la migration des notations de la classe d’actifs. Le nombre d’obligations notées BB est à son plus haut niveau depuis plus de deux décennies, à 54%, tandis que les obligations notées CCC ne représentent que 11,6% de l’indice – un niveau qui n’a pas été atteint depuis juin 1999. (Graph. 2).

Le profil de notation actuel du high yield est le meilleur depuis plus de 20 ans, contrairement à d’autres segments de marché obligataire qui ont connu une migration négative des notations.(5)

A l’avenir, nous pensons que les défauts devraient rester très faibles et, avec un faible pourcentage de CCC, le marché high yield américain est bien positionné pour participer à la reprise économique.

L’environnement économique semble robuste, les Banques Centrales continuent de soutenir l’économie, tandis que les marchés publics et privés sont actifs. Bien que les taux puissent augmenter si la reprise économique se prolonge et si la Réserve fédérale commence à réduire son programme d’achat d’actifs, nous pensons que le high yield est bien positionné pour absorber un tel mouvement, car les spreads sont encore bien supérieurs à leur niveau le plus bas de 2007. Le high yield américain est toujours prêt à réaliser de bonnes performances dans un avenir prévisible, comme cela a été le cas lors des précédentes expansions où, historiquement, les investisseurs high yield à long terme ont été récompensés aux niveaux actuels des spreads. (Graph. 3).

1. ICE Index Platform ICE BofA ML US Cash Pay High Yield Index (J0A0) au 31 août 2021

2. JP Morgan Default Monitor, 2 août 2021

3. S&P Global Ratings – Default, Transition and Recovery, 20 août 2021

4. JP Morgan, August 2021 US Auto Sales, au 2 septembre 2021

5. BofA Global Research, Bank to Work. Credit Market Strategist, 6 août 2021

La société Muzinich & Co. mentionnée dans le présent document est définie comme étant Muzinich & Co. et ses sociétés affiliées. Ce présent document a été produit à titre d’information seulement et, en tant que tel, les vues contenues dans ce document ne doivent pas être considérées comme des conseils d’investissement. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. Les performances passées ne constituent pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors du choix d’un produit ou d’une stratégie. La valeur des placements et leurs revenus peuvent diminuer ou augmenter et ne sont pas garantis, et les investisseurs peuvent ne pas récupérer le montant investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur d’un investissement. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une

volatilité accrue des prix et une liquidité réduite du marché. Ce document ainsi que les avis et opinions qu’il contient ne doivent en aucun cas être interprétés comme une quelconque offre d’achat ou de vente de tout produit d’investissement ou une incitation à investir et ne sont présentés qu’à titre d’information. Les opinions et les déclarations relatives aux tendances des marchés financiers, qui reposent sur les conditions de marché en vigueur, constituent notre jugement à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich & Co. ou par une société affiliée à Muzinich & Co., et leur exactitude ou leur exhaustivité ne peut être garantie. La gestion des risques intègre un effort de contrôle et de gestion des risques, mais n’implique pas un risque faible ou nul. Publié dans l’Union européenne par Muzinich & Co. (Dublin) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Siège social : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Irlande. Publié en Suisse par Muzinich & Co. (Suisse) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Siège social : Tödistrasse 5, 8002 Zurich, Suisse. Publié à Singapour et à Hong Kong par Muzinich & Co. (Singapour) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Siège social : 6 Battery Road, #26-05, Singapour, 049909. Dans toutes les autres juridictions (exceptés les États-Unis), ce document est publié par Muzinich & Co. Limited, autorisé et réglementé par la Financial Conduct Authority. Enregistrée en Angleterre et au Pays de Galles sous le numéro 3852444. Siège social : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni 2021-06-25-6667