5 questions à Damien Vermonet, responsable de la gestion convertibles d’Ellipsis AM.

Comment ont réagi cette année les convertibles comparativement aux marchés actions?

Comment ont réagi cette année les convertibles comparativement aux marchés actions?

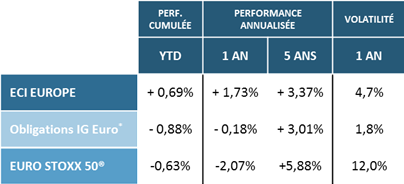

Globalement, la classe d’actifs a démontré sa capacité de convexité dans un contexte actions plus volatil. Les convertibles ont ainsi prouvé leur résistance lors du premier choc de l’année lié aux craintes sur les taux (EURO STOXX® 50 TR -4,61% vs ECI Europe -0,93% sur un mois en février). Sur 2018 à fin septembre, l’ECI Europe affiche +0,69% avec une volatilité 1 an de 4,7%, tandis que l’EURO STOXX 50® TR réalise -0,63%, avec une volatilité 1 an de +12,0% (cf. tableau des performances historiques ci-dessous).

Source : Ellipsis AM, Bloomberg au 28/09/2018. *Indice Obligations Investment Grade Euro : Bloomberg Euro Aggregate Corporate Index. Les informations sur la gamme d’indices ECI d’Exane Derivatives (cours, composition, méthodologie de calcul…) sont disponibles sur le site : www.exane-eci.com.

Et les convertibles européennes ont-elles mieux résisté que les actions aux chocs italiens?

Dans l’ensemble, elles ont été affectées dans une moindre mesure: sur la courte période du 28 septembre au 8 octobre, l’ECI Europe affiche un tiers de la baisse de l’EURO STOXX 50 ® TR. Concernant les convertibles italiennes, par ailleurs peu nombreuses, seule Telecom Italia a souffert au début de la crise italienne: la situation était déjà compliquée en raison du secteur et de sa notation Sub Investment Grade et nous étions fortement sous-pondérés à ce moment-là. Nos portefeuilles détiennent aujourd’hui uniquement la convertible Buzzi Unicem qui est restée en ligne avec sa sensibilité actions, sans dégradation du crédit, de par sa forte activité à l’étranger.

Face au spectre de la hausse des taux, quel serait l’impact sur les obligations convertibles?

Cette crainte est légitime car les convertibles disposent d’une composante obligataire qui induit en effet une exposition au risque de taux. Or la normalisation des politiques monétaires va indéniablement faire peser un risque de taux d’intérêt accru sur les instruments obligataires. Dans de telles conditions, et en contrepartie d’une exposition au risque action, la convexité des convertibles, et surtout leur moindre sensibilité aux taux d’intérêt par rapport aux obligations classiques, nous semblent être en mesure d’amortir ce risque.

A noter que le marché primaire américain a été très actif dans un environnement de normalisation de taux et on peut espérer la même dynamique positive en Europe. Le gisement convertibles européen a par ailleurs bénéficié depuis 2-3 ans de l’essor des convertibles non dilutives . Celles-ci ne peuvent pas être converties en actions et donc donner accès au capital. Elles sont émises par des entreprises de qualité, ce qui a permis de renforcer la capacité de résilience de la classe d’actifs.

Comment expliquer la dispersion notable des performances des fonds convertibles cette année?

Certains choix sectoriels et risques de défaut (Folli Follie, Steinhoff, Astaldi, Carillion) ont pu peser sur les performances des fonds. Ces défauts étaient selon nous liés à des problèmes spécifiques aux émetteurs concernés et non à la classe d’actifs en elle-même. La dispersion des performances s’est en effet accrue cette année pour les fonds de convictions, ce qui n’a pas échappé aux investisseurs institutionnels qui ont renforcé leurs questions dans le cadre de due diligences sur les processus de sélection de valeurs et les «garde-fous» en place. La politique de couverture du risque de change peut aussi être un facteur explicatif de cette dispersion, au regard des grosses variations de devises (p.ex. Euro/USD).

Comment se positionnent vos fonds au sein du peer group?

Depuis le début d’année, nos fonds ressortent en tête dans les classements. Ces résultats prouvent la pertinence de notre process de gestion, dont nous avons renforcé les principes de gouvernance depuis près de 3 ans maintenant. Nous sommes 3 gérants analystes convertibles au sein du pôle et nos prises de décisions sont solidaires et unanimes. Ce principe nous semble d’autant plus important dans le cadre d’une gestion active et discrétionnaire de plus en plus exigeante.

La gestion convertibles est le cœur de métier historique d’Ellipsis AM. Notre fonds indiciel et smart beta existe d’ailleurs depuis plus de 15 ans. Avec 1,4 Md € d’encours gérés sur les convertibles, Ellipsis AM se positionne dans le Top 10 des asset managers en Europe (source : Morningstar, 30/06/2018). Notre maison mère, le Groupe Exane, est largement reconnue pour la qualité de ses équipes de recherche actions, convertibles et dérivés: notre gestion est imprégnée de cette culture convictions/risques et d’un fort degré d’exigence en termes d’analyse sélective.

Risques liés aux fonds convertibles : Les OPC sont plus particulièrement exposés à un risque lié à l’évolution de la valeur des obligations convertibles détenues en portefeuille, qui dépend de plusieurs facteurs : niveau des taux d’intérêt, évolution du prix des actions sous-jacentes, ou évolution du prix du dérivé intégré dans l’obligation convertible. Par ailleurs, les OPC sont exposés notamment à un risque de crédit, de liquidité, de contrepartie, à un risque lié à l’utilisation d’instruments financiers à terme, ainsi qu’à un risque opérationnel. Ces différents éléments peuvent entraîner une baisse de la valeur liquidative de I’OPC, qui ne fait l’objet d’aucune garantie ni protection.