Jusque fin 2020, il a subsisté un doute sur la solidité de la reprise de l’économie US. Un risque de rechute à court terme existait. Ce n’est plus le cas désormais. Au T1, le PIB enregistrera son troisième trimestre de hausse à la file. Au T2, le niveau d’activité pré-pandémie sera franchi. En somme, la récession, qui a débuté en février 2020, est bel et bien terminée (il est usuel que le NBER attende plusieurs trimestres pour officialiser ce fait). Par comparaison avec le choc de 2008, il est surtout frappant de voir la rapidité du rebond de l’activité des entreprises. Revers de la médaille, la marge de rattrapage automatique est désormais limitée.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Avec les données d’activité et de demande de mars, on a désormais une vue complète de l’économie US au T1. Janvier était solide grâce aux chèques du dernier plan budgétaire de Donald Trump. Février était médiocre du fait des mauvaises conditions météo. Mars a bénéficié du rattrapage de ce choc météo, de la réouverture plus large de l’économie et des chèques du plan budgétaire de Joe Biden. La Fed d’Atlanta qui calcule un indice du PIB en temps réel estime que la croissance aurait été de 8.3% t/t en rythme annualisé au T1. Si tel est le cas, le PIB réel ne serait plus qu’à 0.4% de son niveau précrise et franchirait ce seuil symbolique dans le courant du T2.

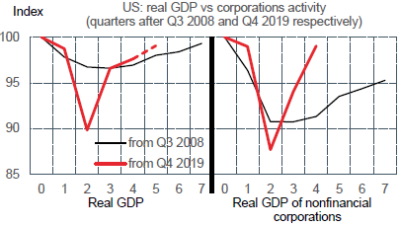

En somme, un choc bien plus fort mais aussi plus réversible qu’à l’ordinaire. En cinq trimestres, la chute du PIB est effacée. Il en avait fallu huit après la faillite de Lehman Brothers en 2008, alors même qu’à son maximum, le choc sur le PIB était trois fois moindre en 2009 qu’en 2020.

L’une des causes de cet écart tient à la réaction des entreprises. En 2020, l’économie a été frappée de manière soudaine, mais le revenu des agents a été protégé et il n’y a pas eu de désendettement (comme cela aurait été le cas dans une récession causée par l’explosion d’une bulle de crédit). L’activité des entreprises a donc très vite rebondi, à la différence de ce qui s’était produit après la crise financière de 2008 (graphe).

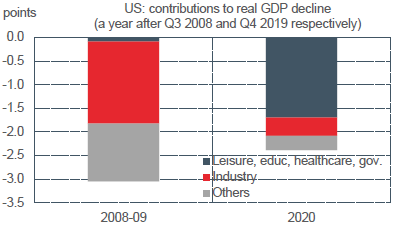

Cette différence reflète aussi des écarts entre secteurs. En 2008/09, la baisse de l’activité était largement concentrée dans l’industrie, la construction et les services privés, avec des conséquences boursières dramatiques. Fin 2009, alors que la récession était déjà terminée depuis six mois, l’indice S&P500 était encore environ 30% sous son pic. En 2020, le choc frappe beaucoup de services dépendant plus ou moins directement des secteurs publics et parapublics (éducation, santé), réduisant l’exposition du secteur productif privé (graphe). Pas étonnant donc que le climat des affaires soit déjà à des niveaux historiques même si l’économie n’est pas encore totalement rétablie. De même pour ce qui concerne l’état des marchés, puisque le pic précédent est dépassé de plus de 25%. Cela posé, le rattrapage de l’activité des entreprises est déjà si avancé qu’il faut s’attendre à un essoufflement des rythmes d’activité à partir du T3-T4 2021.

Economie

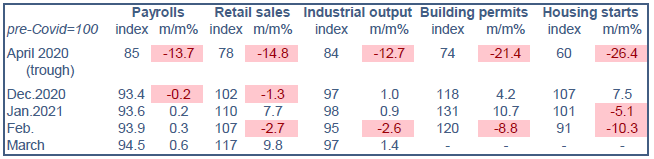

Les données réelles ont été très solides en mars, ce qui reflète primo la correction du choc météo du mois précédent et secundo l’affermissement des fondamentaux économiques (réouverture progressive de l’économie, soutien fiscal au revenu des ménages). Il est notable toutefois que le chemin parcouru depuis le point bas d’avril dernier est assez différent suivant les variables retenues. L’emploi se situe encore plus de 5% au-dessous de son niveau pré-pandémie, après avoir chuté de 15% à son maximum; cet écart représente 8.4 millions de postes. Les ventes au détail avaient effacé leur chute dès juin 2020. Elles ont bénéficié de deux coups de fouet budgétaires en janvier et mars. Il faut rappeler que ce sont avant tout des dépenses en biens, soit environ un tiers de la consommation totale. Les dépenses en services restent sous leur niveau pré-crise, de même que la production industrielle.

Le Livre Beige (contenant des informations jusqu’au 5 avril) confirme la hausse de l’activité dans tous les districts, avec notamment une amélioration de la demande en loisirs, voyages et services non-financiers. Dans le secteur manufacturier, l’activité se renforce malgré les perturbations de la chaîne de production. Il en résulte de fortes tensions sur les prix d’input. Le rapport signale une hausse des prix de vente mais à un rythme sans rapport avec la hausse des coûts. L’emploi progresse dans l’ensemble, mais plus fortement dans l’industrie, la construction, la restauration et les loisirs. Le recrutement reste difficile parfois par manque de main-d’oeuvre qualifiée et/ou disponible. La croissance des salaires s’affermit un peu. Il est noté que l’absentéisme dû au Covid tend à baisser. En somme, tout cela montre une économie qui est clairement sortie de récession.

En mars, les prix à la consommation ont progressé de 0.6% m/m, plus de la moitié étant imputable à la hausse des prix de l’énergie. En raison d’un effet de base positif (le CPI avait baissé de 0.3% en mars 2020), le taux d’inflation bondit de 1.7% à 2.6% sur un an. L’effet de base sera encore plus fort le mois prochain, ce qui devrait pousser à la hausse le taux d’inflation d’au moins 1 point de plus.

Politique monétaire et budgétaire

Avant la période de silence précédant la prochaine réunion de la Fed, le 28 avril, de nombreux responsables du FOMC étaient sur les ondes ces derniers jours. Le patron Jerome Powell a, une fois de plus, mis en avant deux points:

- l’économie est entrée dans une phase d’accélération;

- la Fed se doit d’être patiente.

La séquence se dessine ainsi. D’abord, débattre du tapering, ce qui requiert d’atteindre un haut niveau de vaccination (75%-80% selon James Bullard, soit l’été prochain). Ensuite, réaliser le tapering (selon nous début 2022). Enfin, mais longtemps après, sortir de la politique de taux zéro.

Sur les six premiers mois de l’année fiscale 2020-2021 (octobre-mars), le déficit cumulé du budget fédéral s’élève à 1706Md$, soit 7.5% du PIB. L’an dernier, le déficit budgétaire avait dépassé 3100Md$ (FY 2019-2020). Le ratio d’endettement a bondi de plus de 20 points de PIB en un an. Toutefois, du fait de la faiblesse des taux d’emprunt et la réduction de la maturité moyenne de la dette (-5 mois en 2020), le montant annuel de la charge d’intérêt est relativement stable, au voisinage de 2.5% du PIB. La part de la dette d’une maturité inférieure à un an est passée de 27% du total en décembre 2019 à 35% un an plus tard.

A suivre cette semaine

La principale publication macro des prochains jours portera sur les enquêtes Markit de confiance des directeurs d’achat pour avril (le 23). Comme il s’agit d’indices de diffusion – autrement dit, un différentiel entre des opinions positives et négatives – et comme leur niveau est déjà historiquement élevé, il est improbable que la forte amélioration observée ces derniers mois puisse se prolonger très longtemps. Un éventuel repli des indices PMI devra être vu comme un retour vers des rythmes de d’activité plus normaux – ce qu’ils n’ont pas été depuis un an, ni dans la phase de récession, ni dans la phase de rebond automatique.

A suivre aussi les ventes des maisons sur mars (existantes le 22, neuves le 23). De quoi compléter les données du T1 en amont de la première estimation du PIB réel au T1 2021 (le 29).

Sources : Thomson Reuters, Oddo BHF Securities