Alors que l’incertitude politique américaine et la volatilité des marchés augmentent, les family offices tâchent de renforcer la résilience des portefeuilles

Les family offices ont toujours géré la complexité, mais d’après notre dernière enquête Schroders Global Investor Insights Survey, 2025 sera une année caractérisée par une incertitude accrue et la nécessité de stratégies de portefeuille solides.

L’enquête, qui a interrogé 90 family offices du monde entier, a saisi le changement de sentiment du marché qui s’est produit au cours du premier semestre 2025. Elle a donné un aperçu de la façon dont les family offices, parmi d’autres groupes d’investisseurs, perçoivent les risques actuels et comment ils réagissent en prenant des décisions d’allocation d’actifs. L’enquête a également mis en évidence l’attrait croissant des stratégies gérées activement, puisque près de neuf family offices sur dix se déclarent susceptibles d’augmenter leurs allocations aux stratégies actives au cours de l’année à venir.

Lire les résultats complets de l’enquête Global Investor Insights Survey 2025 de Schroders

La politique américaine sur le devant de la scène

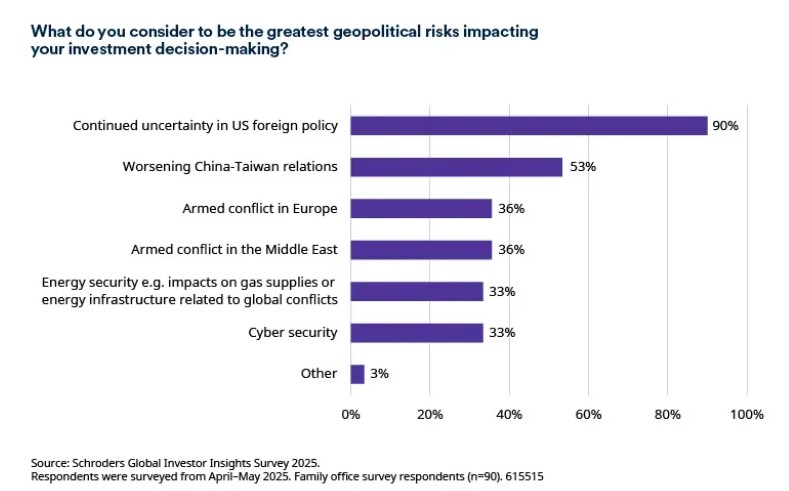

La principale préoccupation des family offices n’est plus l’inflation et les taux d’intérêt mais bien l’imprévisibilité de la politique américaine. Neuf sur dix citent désormais l’incertitude persistante de la politique commerciale américaine comme le problème géopolitique ayant le plus d’impact sur leurs décisions d’investissement.

L’enquête a eu lieu juste après l’annonce des tarifs douaniers par le président Trump au début du mois d’avril, et avant la récente escalade du conflit au Moyen-Orient. Les conflits mondiaux étaient toutefois déjà sous surveillance par les family offices, les relations sino-taïwanaises étant citées comme une source de préoccupation (53 %), à l’instar des conflits en Europe et au Moyen-Orient (36% chacun)

La volatilité actuelle devrait dépasser les récentes périodes de turbulences sur les marchés

Les marchés d’aujourd’hui semblent très incertains par rapport aux récentes périodes de tensions sur les marchés. Près des deux tiers (64%) des family offices interrogés, par exemple, s’attendent à une plus grande volatilité au cours des 12 prochains mois que lors des chocs inflationnistes de 2022-2023. Une majorité tout aussi importante (59 %) pense que les fluctuations de marché à venir pourraient dépasser celles de la crise de la zone euro de 2010-2012.

Le risque de concentration du marché figure également en bonne place à l’ordre du jour. Près de quatre family offices sur cinq (78%) se méfient de la concentration du S&P 500, où une poignée d’actions à mégacapitalisation en sont venues à dominer l’indice. Et, en raison de la forte représentation des États-Unis dans les indices mondiaux, 30% sont préoccupés par la concentration de l’indice MSCI World.

La résilience précède la décarbonation dans les objectifs stratégiques des portefeuilles

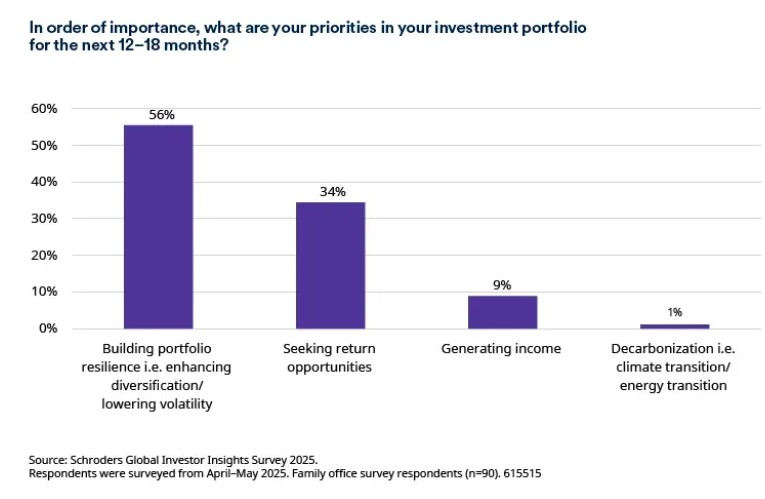

Alors que l’année dernière, l’accent était porté sur la décarbonation et l’investissement thématique, l’environnement actuel a modifié les priorités. Plus de la moitié (56%) des family offices identifient le renforcement de la « résilience des portefeuilles » comme leur principal objectif d’investissement pour les 12 à 18 prochains mois.

De même, les family offices font preuve d’une approche plus prudente que les autres investisseurs lorsqu’il s’agit de maintenir une approche «risquée» pour profiter des opportunités de volatilité. Près de la moitié (46%) des family offices interrogés sont susceptibles de réduire leur appétit pour le risque, tandis que seulement 17% prévoient d’augmenter leur exposition au risque.

Seulement 1% considèrent désormais la décarbonation comme un problème critique à court terme, ce qui contraste fortement avec les années précédentes. Les incertitudes politiques et réglementaires sont citées comme les principaux facteurs de ce changement de perspective.Cependant, la logique à long terme d’investir dans la transition énergétique reste solidement ancrée. 85% des family offices sont attirés par la perspective de rendements à long terme, avec l’émergence de préférences plus spécifiques (le stockage par batterie, le nucléaire et les énergies renouvelables figurent en bonne place) et une répartition équilibrée entre les marchés publics et privés.

La gestion active retrouve son éclat, avec la domination des marchés privés spécialisés

Dans ce contexte, la confiance dans la gestion active rebondit. Près des trois quarts (74%) des investisseurs de family offices font confiance à la capacité des gestionnaires actifs à créer de la valeur, aux approches spécialisées et à la capacité de surperformance.

Par conséquent, 86 % des répondants se déclarent susceptibles d’augmenter leurs allocations aux stratégies actives cette année. En raison de l’inquiétude croissante suscitée par la concentration du marché, la gestion active apparaît comme mieux adaptée que les approches indicielles pour naviguer dans l’environnement plus complexe d’aujourd’hui.

Katherine Cox, responsable de la proposition client de Schroders, a déclaré: «Ces résultats confirment ce que nous observons sur l’ensemble du marché: dans un monde défini par la volatilité, la fragmentation et le risque de concentration, la gestion active est nécessaire non seulement pour gérer le risque, mais aussi pour construire des portefeuilles résilients et à l’épreuve du temps.

Dans le nouveau paysage de l’investissement, les investisseurs ont besoin de portefeuilles qui offrent agilité, prévoyance, précision et capacité d’agir avec conviction – c’est là que la gestion active fait la différence.»

Parallèlement à l’approche de gestion active, les family offices optent pour un mélange d’actions privées et d’actions publiques comme classes d’actifs les plus attrayantes (51% et 48%, respectivement), bien qu’il existe une préférence marquée pour le capital-investissement spécialisé par secteur (52%) et les approches régionales, en particulier en Europe. Au sein du capital-investissement, les family offices estiment que les rachats d’entreprises à petite et moyenne capitalisation offriront les meilleurs rendements (61%), devant le capital-risque/croissance (39%) et les opérations secondaires (37%).

De même, les investisseurs à la recherche de revenus se tournent désormais davantage vers la dette privée et les prêts directs, avec un pourcentage impressionnant de 81% des family offices indiquant qu’ils offrent les meilleurs rendements ajustés au risque.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.