Après des années de discussion, les pas du G7 se sont engagés sur l’objectif d’une taxe mondiale sur les bénéfices de multinationales à hauteur de 15% «au moins». Les grandes sociétés technologiques – telles les FAANG - ont-elles beaucoup à perdre?

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

La mondialisation de la fiscalité se met en route. Les ministres des Finances des pays du G7 (Royaume-Uni, France, Allemagne, Italie, Japon, États-Unis, Canada) viennent de s’engager sur l’objectif d’un taux d’impôt minimal mondial sur les sociétés d’ « au moins 15% ». Cet accord a été qualifié d’historique par les participants.

La mondialisation de la fiscalité se met en route. Les ministres des Finances des pays du G7 (Royaume-Uni, France, Allemagne, Italie, Japon, États-Unis, Canada) viennent de s’engager sur l’objectif d’un taux d’impôt minimal mondial sur les sociétés d’ « au moins 15% ». Cet accord a été qualifié d’historique par les participants.

Une taxe mondiale minimum sur les bénéfices

Cette taxe pourrait fonctionner de la manière suivante. Prenons le cas d’une société implantée dans un pays à faible imposition telle que l’Irlande (exemple: 8%) mais qui génère des bénéfices dans un pays qui taxe les bénéfices à des taux plus élevés (comme la France). Dans ce cas, la nation avec des taux d’imposition supérieure (l’État français) pourra réclamer le différentiel d’impôt qui permet d’atteindre un taux minimum de 15%.

Quelles seront les sociétés concernées? Le G7 a dans le viseur une centaine de multinationales parmi les plus importantes et les plus rentables (une marge nette minimum de 10% a notamment été évoquée). Sont bien évidemment concernées par cette mesure les grandes entreprises de technologie américaines telles que Google, Amazon, Facebook et Apple. Ces géants du numérique ont pour l’instant bénéficié de faibles taux d’imposition grâce à l’optimisation fiscale, notamment en se domiciliant dans des pays où le taux d’impôt sur les sociétés est très faible, voire nul.

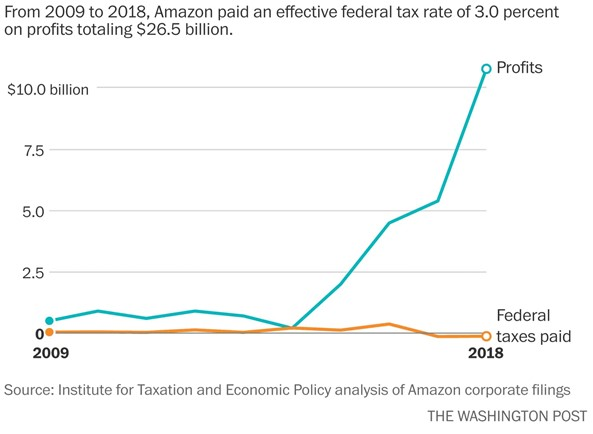

L’effet de cette optimisation sur certaines grandes sociétés du numérique est visible à l’œil nu, comme en atteste le graphique ci-dessous qui représente les profits générés par Amazon et les impôts payés par la société américaine.

En 2019, Amazon a payé une taxe fédérale de 162 millions de dollars pour un bénéfice de 13.3 milliards, soit un taux d’imposition effectif de 1.2%. En 2020, la charge fiscale s’élevait à $ 1.8 milliards pour 20.2 milliards de bénéfice, soit un taux de 9.4%.

Dans le monde ultra-compétitif dans lequel nous évoluons, de nombreux pays ont adapté leur fiscalité afin de pouvoir attirer les sièges de grandes sociétés.

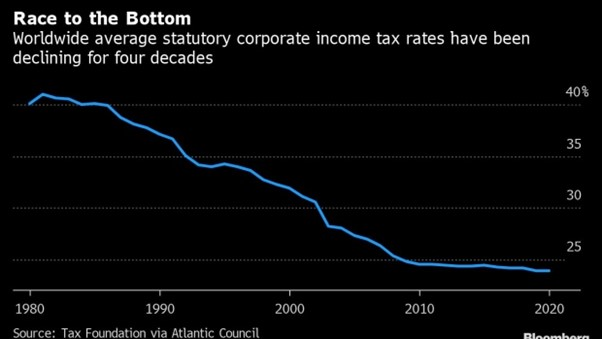

C’est le cas de l’Irlande et des Pays-Bas, qui ont considérablement réduit leurs taux d’imposition des sociétés. Conséquence, un véritable dumping fiscal qui a considérablement réduit le taux d’imposition moyen des sociétés à l’échelle du globe (cf. graphique ci-dessous). Avec la pandémie, les déficits budgétaires et les taux d’endettement des Etats se sont considérablement péjorés. En quête de nouvelles recettes fiscales mais également dans l’objectif d’une meilleure répartition des richesses, les pays du G7 souhaitent mettre un terme à quatre décennies de baisse des taux d’impôts des sociétés. La mise en place d’un impôt minimum mondial vise à dissuader ce type de comportement de la part des entreprises mais aussi des Etats.

A noter que ce taux plancher ne fera pas une grande différence entre les pays du G7 puisque ceux-ci pratiquent des taux d’imposition relativement élevés. L’objectif est bien évidemment d’inclure dans cet accord d’autres pays, tout d’abord ceux du G20, ensuite ceux de l’OCDE et enfin le reste du monde.

Des pays tels que la Suisse et le Royaume-Uni ont déjà mentionné vouloir réclamer des exceptions. D’autre part, l’accord ne devra pas pénaliser certains pays moins développés qui utilisent l’arme fiscale afin d’attirer les investissements étrangers.

Le taux minimum se doit donc de ne pas être trop bas afin de fédérer le plus grand nombre de pays possibles.

Qui sera le plus touché par ce taux d’imposition minimum?

Les grandes entreprises technologiques et de la santé sont celles qui ont eu le plus recours à l’optimisation fiscale ces dernières années. Ce sont donc ces entreprises qui devraient être les plus impactées par ce nouvel accord.

Bien entendu, une hausse de la charge fiscale ces prochaines années devrait de facto réduire la valeur boursière des sociétés concernées. A priori, cette annonce est une mauvaise nouvelle pour les GAFA (Google, Apple, Facebook Amazon) ou autre Netflix.

Pourtant, 3 éléments semblent indiquer que l’effet sur les cours de ces actions devrait être relativement limité:

1) Un impact minime sur le taux de croissance des bénéfices par action

La mise en œuvre de cet accord débouchera très certainement sur des taux d’imposition plus élevés pour les grandes entreprises. Toutefois, Goldman Sachs a calculé que l’impact sur les bénéfices de 2022 devrait être de 1 à 2% en moyenne pour l’ensemble du marché. En ce qui concerne les secteurs de la technologie et de la santé, la hausse de la charge fiscale devrait en moyenne impacter les bénéfices de l’ordre de 5%, un chiffre relativement faible par rapport aux taux de croissance à deux chiffres des GAFA.

2) Les GAFA semblent devoir échapper à la taxe sur le chiffre d’affaires

Alors que cette taxe minimum devrait en premier lieu impacter les entreprises américaines, l’administration Biden s’est montré très coopérative dans les négociations avec une priorité, celle de de dissuader certains gouvernements, tels que ceux du Royaume-Uni et de l’Union européenne, d’instituer une «taxe numérique» sur les ventes générées par les grandes entreprises du numérique.

En effet, les GAFA se distinguent par leur propension à réinvestir une grande partie de leurs revenus dans la croissance future, d’où des marges d’exploitation relativement faibles. Les lobbyistes des GAFA ont donc poussé le gouvernement américain à militer pour une imposition des bénéfices plutôt qu’une taxe sur les revenus.

3) Pas de date précise concernant la mise en place de la taxe

Les mesures discutées lors du G-7 sont au stade des «propositions». Le groupe de nations parmi les plus puissantes a bien entendu une influence (surtout les Etats-Unis) mais aucune autorité fiscale réelle. Il en est de même au niveau des membres du G7. Même si le Président Joe Biden a poussé pour cette taxe minimum, le projet doit encore être voté par le congrès américain qui reste divisé sur cette taxe.

Même dans le cas où cette loi fiscale était ratifiée par les parlements des pays qui composent le G7, il faudra ensuite pouvoir la mettre en œuvre auprès des 140 pays de l’OCDE qui vont négocier ce traité. Il est donc probable que ce processus se termine bien au-delà d’un horizon 12 à 24 mois.

Un agenda plus précis pourrait potentiellement être élaboré lors du G-7 du mois de juillet qui se tiendra à Venise.

Rendez-vous sur www.flowbank.com