«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- À l’approche de l’expiration du délai de 90 jours sur les tarifs douaniers, comprendre les caractéristiques distinctes des incertitudes « mondiale », « politique » et « commerciale » devient essentiel pour différencier leurs impacts variables sur les acteurs économiques et les segments de marché.

- Divers indices d’incertitude montrent que l’incertitude actuelle est exceptionnelle non seulement par son ampleur mais aussi par sa nature globale, avec plusieurs mesures d’incertitude atteignant simultanément des niveaux historiques et affectant différentes régions par divers mécanismes de transmission.

- Nos estimations indiquent que l’impact historique de l’incertitude pèse davantage sur les bénéfices des entreprises que sur la croissance économique, et que toutes les formes d’incertitude n’affectent pas les marchés de manière égale.

À mi-parcours de l’année 2025, l’incertitude s’impose comme un élément déterminant du paysage de l’investissement. Notre premier article examinait les défis de croissance; ce deuxième volet explore la nature multidimensionnelle de l’incertitude elle-même – sa mesure, sa concentration et ses implications pour les investisseurs.

Longtemps considérée comme difficile à quantifier malgré son influence profonde sur l’économie, l’incertitude fait désormais l’objet d’une approche scientifique rigoureuse. Des innovations académiques récentes ont permis de développer des métriques sophistiquées transformant ce phénomène inobservable en indicateurs mesurables. Alors que le délai de 90 jours sur les tarifs douaniers approche de son terme, comprendre ces mesures devient particulièrement pertinent.

La distinction entre incertitude « mondiale », « politique » et « commerciale » permet de mieux appréhender leurs impacts respectifs sur les différents acteurs économiques. L’incertitude est-elle un phénomène uniforme? Ses effets sont-ils homogènes? Les données nous offrent des réponses nuancées – bienvenue dans ce deuxième volet de notre série pré-estivale sur la quantification de l’incertitude et ses effets sur l’économie et les marchés.

Les multiples facettes de l’incertitude

L’incertitude économique impacte significativement les marchés financiers, les décisions commerciales et les résultats macroéconomiques. Récemment, les chercheurs ont développé des mesures quantitatives sophistiquées d’un phénomène qui est par essence inobservable. Trois indices majeurs ont émergé dans la littérature économique:

- L’indice d’incertitude de politique économique (EPU), développé par Baker, Bloom et Davis, utilise la fréquence de couverture médiatique pour quantifier l’incertitude liée aux politiques. Cet indice démontre des pics prononcés durant des événements significatifs comme les élections présidentielles, les guerres et les crises financières, avec des preuves empiriques le liant à une volatilité accrue des actions et à une réduction des investissements, particulièrement dans les secteurs sensibles aux politiques.

- L’indice d’incertitude mondiale (WUI), créé par Ahir, Bloom et Furceri, fournit des mesures trimestrielles pour 143 pays depuis 1996 en analysant les références à l’incertitude dans les rapports pays de l’Economist Intelligence Unit. Cet indice capture les événements d’incertitude mondiale incluant les attaques du 11 septembre, l’épidémie de SRAS et le référendum sur le Brexit, révélant une synchronisation plus élevée entre les économies avancées et celles ayant des liens financiers plus forts.

- S’appuyant sur cette base, les mêmes chercheurs ont développé l’indice d’incertitude commerciale mondiale (WTU), qui mesure spécifiquement l’incertitude liée au commerce en comptant les occurrences où les termes d’incertitude apparaissent près de terminologies liées au commerce dans les rapports EIU. Cette mesure spécialisée est devenue de plus en plus pertinente dans l’environnement actuel de relations commerciales en évolution et de cadres multilatéraux changeants.

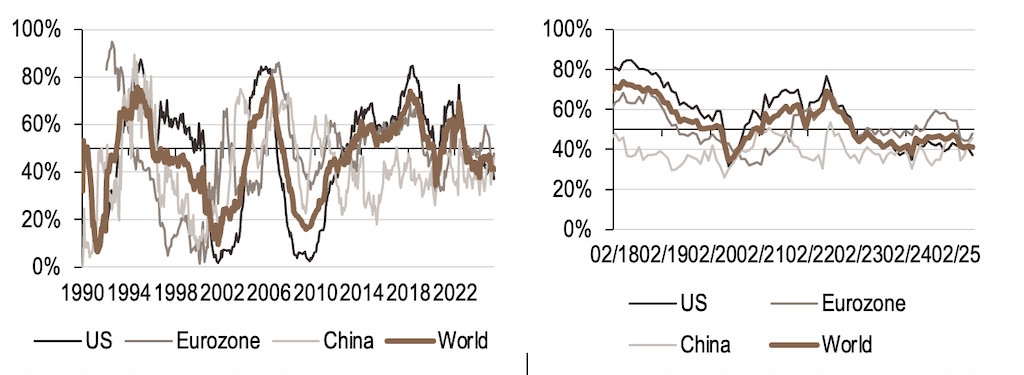

Ensemble, ces indices complémentaires offrent aux chercheurs, décideurs et investisseurs des outils permettant de quantifier à la fois le niveau d’incertitude et ses origines spécifiques. La Figure 1 illustre leur évolution récente, soulignant comment – lorsqu’ils sont normalisés en termes d’écart-type – tous ont significativement augmenté ces dernières années. L’indice mondial a doublé entre la période 1990-2010 et la période 2010-2020, indiquant que l’incertitude progressait déjà globalement avant sa récente accélération.

Les lectures actuelles de ces mesures indiquent uniformément une trajectoire ascendante : exprimées en termes d’écart-type, leurs valeurs récentes se situent entre 5 et 9 volatilités historiques au-dessus des niveaux normaux. Sans surprise, l’indice montrant la progression la plus spectaculaire est celui de l’incertitude commerciale. L’analyse du graphique révèle que son pic de 2018 s’était produit sans augmentations comparables des indices d’incertitude mondiale ou politique. En 2025, la situation diffère – l’incertitude commerciale élevée s’accompagne désormais d’une hausse généralisée de tous les indicateurs d’incertitude. De ce point de vue, la situation actuelle se distingue tant par l’ampleur que par la nature globale de cette montée d’incertitude.

Source: LOIM, Bloomberg. Au 26 juin 2025.

La progression de l’incertitude n’est pas uniforme

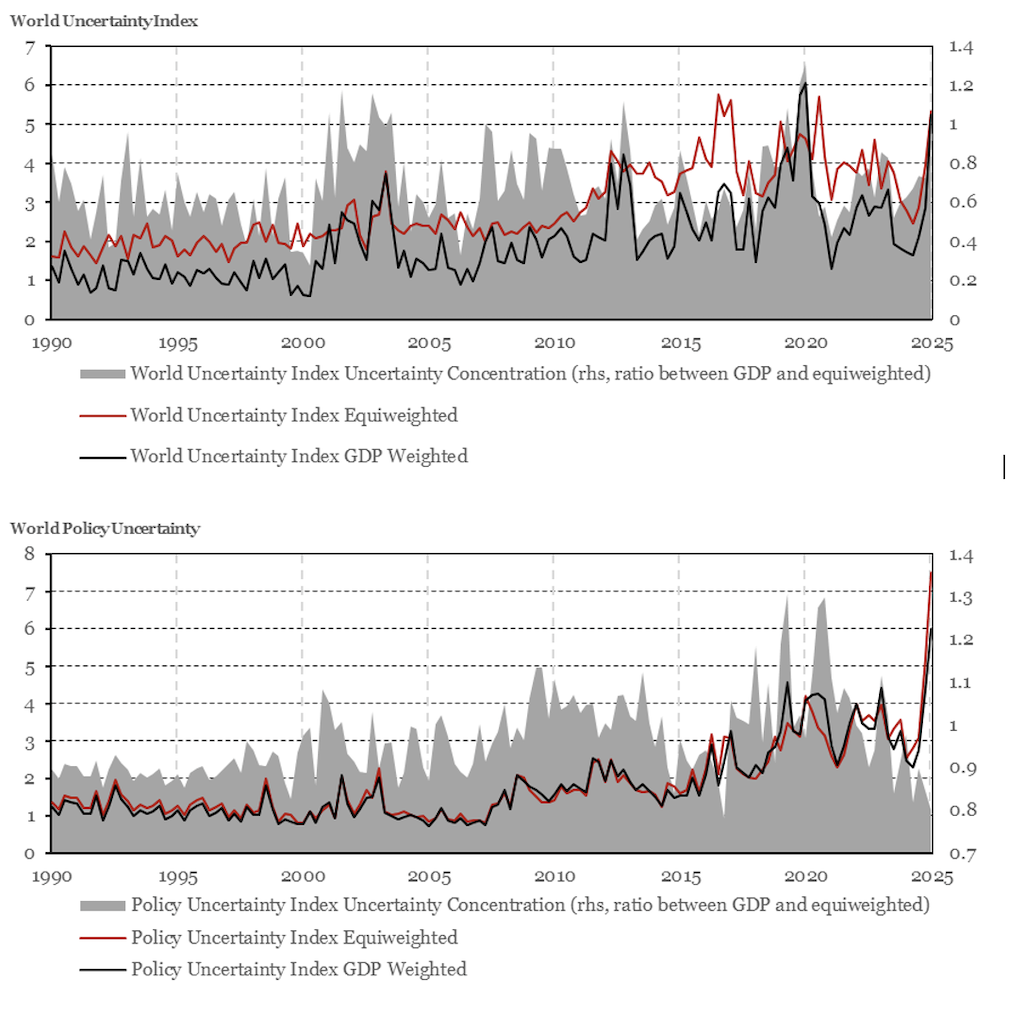

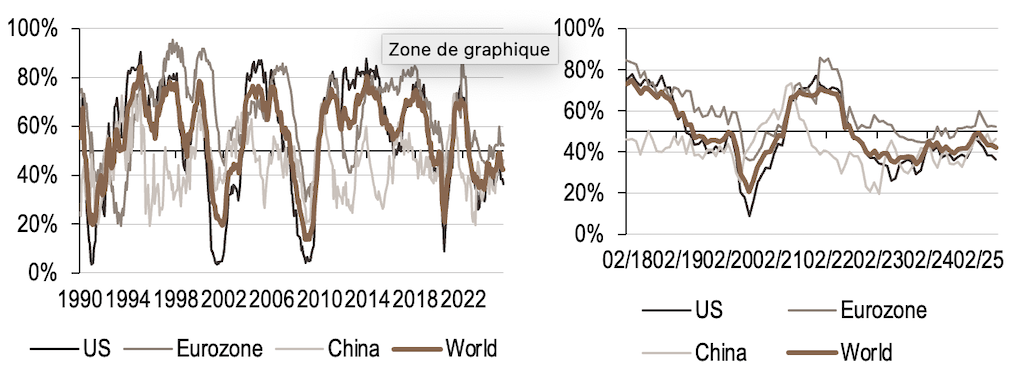

Les dernières valeurs de ces indicateurs sont devenues des caractéristiques standard dans les présentations macro des gestionnaires d’actifs, mais ces documents mettent rarement en évidence leurs fascinants détails granulaires: ces indices peuvent être désagrégés par pays et zones régionales notamment. Cette caractéristique permet la construction de métriques variées (et souvent intéressantes), comme la comparaison des valeurs minimales et maximales (pour mesurer la dispersion au sein de chaque indicateur) ou la création d’agrégats pondérés différemment. La Figure 2 présente les différences entre les versions pondérées par le PIB et équipondérées des deux premiers indicateurs discutés ci-dessus. Cette comparaison aide à déterminer si l’incertitude provient principalement des grandes économies ou représente une tendance mondiale plus répandue.

Alors que l’indice d’incertitude commerciale manque de granularité au niveau des pays, les deux autres indicateurs fournissent cette perspective détaillée. La Figure 2 compare ces deux méthodologies d’agrégation et leur ratio, donnant des conclusions simples:

- L’incertitude mondiale a augmenté plus significativement au sein des grandes économies qu’ailleurs, indiquant que l’incertitude mondiale élevée n’est pas un phénomène uniformément distribué.

- L’incertitude politique présente un schéma opposé : les augmentations récentes de l’incertitude politique sont plus globales.

L’incertitude politique s’est ainsi intensifiée dans un grand nombre d’économies, alors que l’incertitude globale, elle, est davantage l’affaire des grandes économies – un élément important, aidant à comprendre la nature globale des défis de l’incertitude actuels.

Source: LOIM, Bloomberg. Au 17 juin 2025.

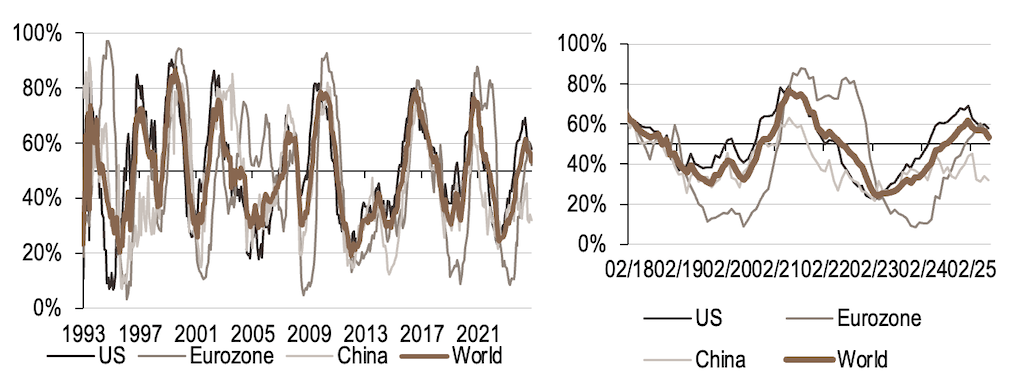

La dispersion n’a pas progressé autant

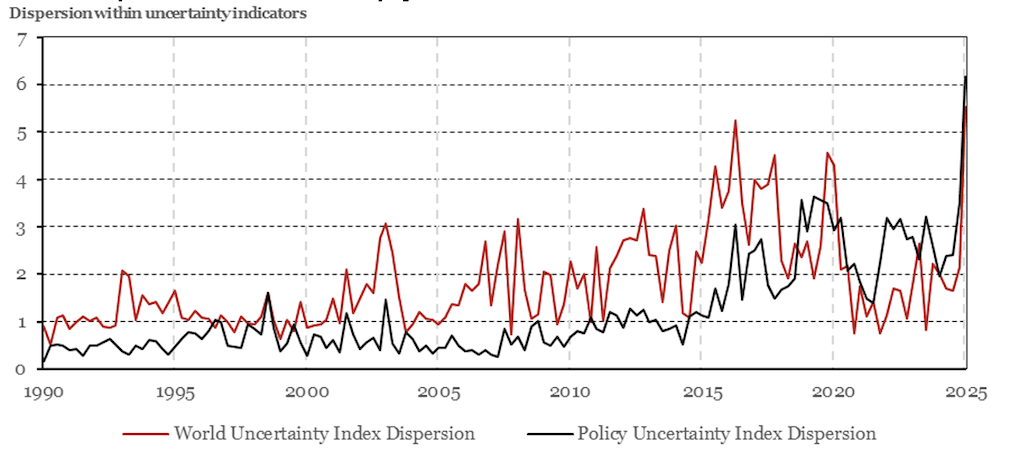

Un autre aperçu fascinant émerge de l’analyse de la dispersion entre les valeurs maximales et minimales au sein de chacune des deux premières métriques. La Figure 3 illustre cette mesure de dispersion, révélant un modèle quelque peu différent des graphiques précédents: dans les deux indices, la dispersion a augmenté. Cela indique que malgré l’augmentation globale de l’incertitude, il existe une variation significative entre les régions qui connaissent les niveaux d’incertitude les plus élevés et les plus bas.

L’incertitude politique a augmenté le plus fortement aux États-Unis, en Australie et en Allemagne, tandis que des pays comme le Canada, la Grèce et l’Inde ont connu les plus faibles augmentations. De même, l’indice d’incertitude mondiale montre ses augmentations les plus significatives dans l’hémisphère occidental et les régions Asie-Pacifique, tout en démontrant une croissance plus modeste au Moyen-Orient et en Asie centrale (selon les valeurs de fin de T1, l’incertitude avait alors diminué dans cette région en 2025). Cette analyse met en évidence une nuance importante : bien que la progression actuelle de l’incertitude puisse sembler être un phénomène universel, elle présente en réalité une variation régionale substantielle – une conclusion clairement soutenue par l’examen détaillé de ces indices.

Source: LOIM, Bloomberg. Au 17 juin 2025.

Devrions-nous nous préoccuper de l’incertitude?

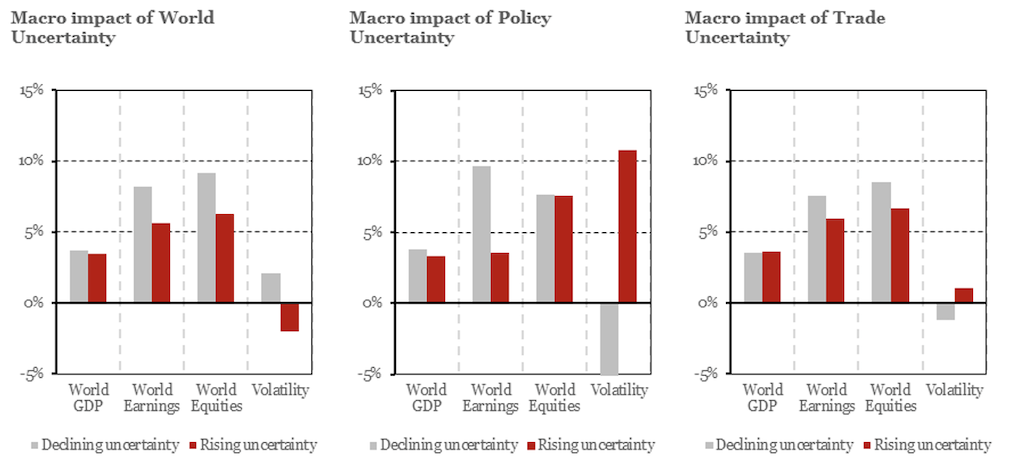

Frank Knight serait étonné d’avoir à sa disposition un éventail aussi complet de mesures d’incertitude – l’inobservable rendu mesurable, représentant un progrès significatif dans la quantification de l’impact de l’incertitude sur la croissance économique, la progression des bénéfices, la performance des marchés et le risque. La Figure 4 illustre cette relation, montrant l’impact annualisé des changements dans chaque indice : en rouge, l’effet de l’augmentation de l’incertitude et en gris les conséquences de sa diminution.

Les conclusions clés de cette analyse incluent:

- L’incertitude ne transforme pas la croissance positive en croissance négative: ces graphiques suggèrent que malgré des augmentations significatives de l’incertitude, une récession reste improbable.

- L’incertitude pèse plus lourdement sur les bénéfices que sur la performance des actions, et encore moins sur la croissance du PIB elle-même. L’incertitude diminue les bénéfices de manière plus significative – un aperçu important à l’approche de la saison des résultats du T2.

- Enfin, l’incertitude politique impacte le plus fortement la volatilité, tandis que l’incertitude mondiale a le plus grand effet sur la performance des actions.

Par conséquent, différentes formes d’incertitude affectent les marchés différemment, avec des magnitudes variables à travers les métriques économiques et financières. L’économiste ne sera pas trop préoccupé par l’incertitude – cohérent avec la proportion relativement faible des secteurs sensibles à l’incertitude (principalement l’investissement) dans les rapports du PIB. En tant qu’analyste, l’incertitude politique mérite une plus grande attention. En tant qu’investisseur, l’augmentation de l’incertitude mondiale présente le plus grand impact sur les actions. Et en tant qu’investisseur gérant les risques, l’incertitude politique reste la plus significative en raison de ses implications en termes de volatilité.

Source: LOIM, Bloomberg. Au 26 juin 2025.

Ce que cela signifie pour toutes les stratégies

Ces diverses mesures d’incertitude, bien que ne faisant pas partie de notre processus d’investissement, offrent une perspective intéressante, alors que nous nous préparons pour le début du T3 – avec l’expiration du délai de 90 jours sur les tarifs, représentant à la fois un facteur d’incertitude commerciale et un élément d’incertitude politique. Compte tenu de ces circonstances, la prudence et la diversification semblent justifiées, surtout considérant que les marchés ont retrouvé des niveaux élevés à la fin du premier semestre de l’année. Notre positionnement d’allocation reflète partiellement cette période d’incertitude accrue, en mettant l’accent sur la diversification et en maintenant une exposition modérée au marché.

En termes simples, la situation en termes d’incertitude actuelle est plus complexe qu’il n’y paraît et devrait inquiéter les analystes plus que les économistes.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué, avec une baisse plus importante observée aux États-Unis, principalement en raison d’une baisse des données relatives à la productivité industrielle. Il a également baissé dans la zone Euro, tout en restant stable en Chine.

- Notre indicateur d’inflation est resté stable dans l’ensemble. En Chine, cependant, l’indicateur a continué à baisser depuis mi-mai, en partie à cause de l’affaiblissement des données sur la consommation.

- Notre indicateur de politique monétaire a diminué aux États-Unis principalement pour les mêmes raisons que l’indicateur de croissance, montrant toujours des signes constants d’«incertitudes de croissance». L’indicateur a légèrement augmenté en Chine et dans la zone Euro.

Note de lecture: L’indicateur nowcasting de LOIM rassemble les indicateurs économiques afin de mesurer la probabilité d’un risque macro donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcasting varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (la forte croissance, les fortes surprises d’inflation et la politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.