«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Aurèle Storno, CIO

En résumé:

- Les valorisations actions présentent aujourd’hui une anomalie évidente : le portage des titres US est significativement dominé par celui du reste du monde développé du fait de valorisation excessives coté US.

- Coté obligataire, la prise en compte du cout de la couverture du risque de change rend l’Europe plus attractive que les Etats-Unis alors que les taux longs aux US sont au plus haut depuis 20 ans.

- Les portefeuilles multiasset qui s‘écartent des indices passifs présentent à ce jour des portages plus élevés, combinant diversification et revenus supérieurs.

On l’oublie trop souvent, mais l’étude du portage des différents actifs dans lesquels on investit fournit de précieuses informations «ex ante». Les points de retournement de marché ont généralement été précédés par des portages faibles, alors que les points bas au sortir d’une crise se sont généralement présentés avec des portages alléchants. Ces messages sont malheureusement rarement entendus par les investisseurs, et on comprend intuitivement pourquoi: le portage lutte contre le momentum, et dans cette lutte, ce dernier l’emporte 80% du temps.

Or justement, le portage en 2025 donne des signaux intéressants, qu’il s’agisse de l’univers obligataire ou de l’univers actions: le «yield» des grands indices régionaux, côté obligations et actions, semble nous fournir aujourd’hui du grain à moudre pour préparer la deuxième partie de l’année efficacement. Quel pays de l’OCDE fournit les obligations au portage le plus attractif? Quel indice actions fait de même? Autant de questions essentielles lorsque l’on tente de battre des taux cash qui restent historiquement élevés. Bienvenue dans ce dernier opus listant les risques du deuxième trimestre 2025 — attention au portage!

Des UST dominés

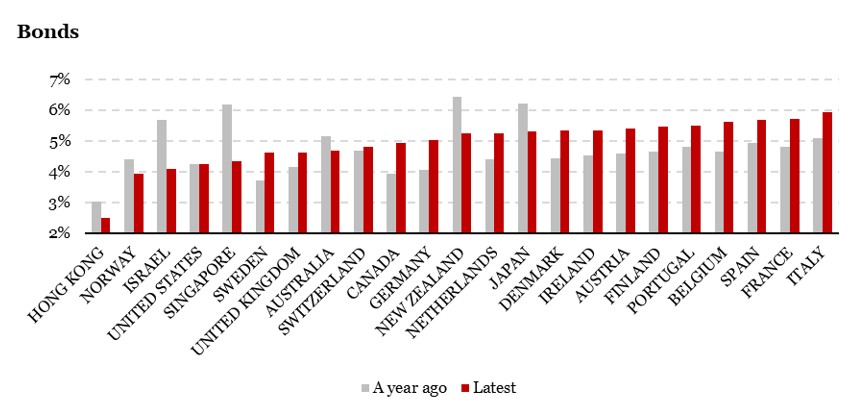

Tout d’abord côté obligataire, on a énormément commenté la situation en termes d’obligations américaines: les tensions sur le marché de la dette à long terme au cours de la première partie de l’année ont alimenté les spéculations. Des taux US à 4,5% pour leur échéance 10 ans ont posé problème aux marchés: trop hauts en comparaison historique, ces taux ont eu de quoi inquiéter et les investisseurs et Scott Bessent dans sa croisade pour les faire baisser — sans qu’une réelle discipline fiscale ne s’impose. Le point clef ici est de parvenir à s’extraire de cette situation purement américaine: contrairement à ce dont on a l’intuition au sortir du deuxième trimestre, les obligations américaines sont loin d’être les obligations les plus attractives des pays de l’OCDE. La Figure 1 présente les taux associés aux obligations 10 ans pour les principaux pays de l’indice Bloomberg Barclays Global Treasury. La subtilité du graphique consiste à présenter ces taux en base couverte pour le risque de change.

Les taux courts aux États-Unis étant plus élevés qu’ailleurs, le différentiel de taux courts avec le reste des pays joue en réalité contre les investisseurs américains. Le graphique classe les pays par rendement à maturité couvert pour le risque de change, du point de vue d’un investisseur américain. La conclusion est sans appel: les obligations US comptent parmi les moins attractives du moment, loin derrière les obligations d’un grand nombre de pays de la zone euro, France et Italie en tête. Ce point est particulièrement important puisqu’il permet une réelle comparaison internationale: les obligations italiennes par exemple ont un «yield» qui avoisine les 3,5%, mais viennent avec un «coût de la couverture de change» négatif — c’est-à-dire un profit — les taux courts européens se situant en dessous des taux courts US, pour un différentiel proche de 2,5%. La somme de ces deux éléments permet de conclure à un portage couvert pour le risque de change de près de 6%: l’investisseur américain devrait préférer les obligations européennes aux obligations US. Une autre façon de le dire, des taux à 4,25% sur les treasuries US ne sont pas une offre alléchante, du moins aussi longtemps que la Fed ne fait pas baisser ses taux courts d’au moins 1%.

Source: LOIM, Bloomberg. Au 03 juillet 2025.

Coté action, l’Europe attire également

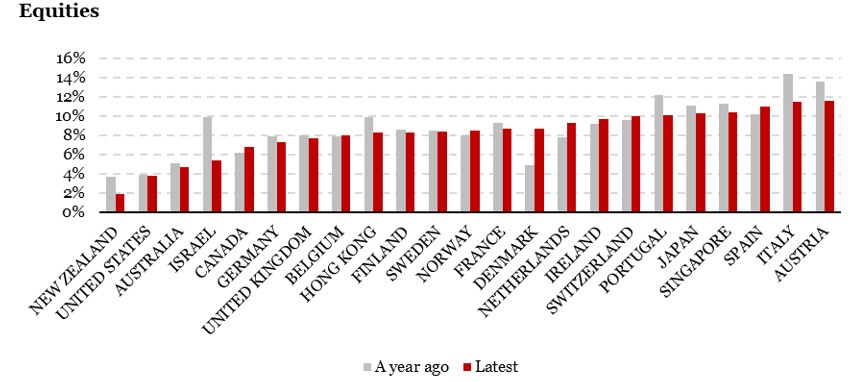

Si une fois couvertes du risque de change les obligations US semblent bien moins attrayantes en comparaison avec les autres pays de l’OCDE, côté actions ce n’est guère mieux. La Figure 2 présente cette comparaison, là aussi couverte en risque de change. La surprise ici est néanmoins moindre: on le sait, les titres de croissance US s’avancent avec des valorisations élevées, et par conséquent un portage amoindri. Au contraire, les indices européens, notamment l’Autriche et l’Italie, présentent des portages qui sont des multiples de l’indice US. L’Espagne n’est pas loin derrière: des portages qui peuvent atteindre jusqu’à trois fois le portage des actions US. Bien évidemment, ce n’est pas un fait nouveau: en comparaison, un an auparavant, les actions US étaient tout autant dominées par le reste des indices régionaux, sans pour autant avoir clairement été distancées en termes de performance.

Depuis le début de l’année, clairement la hiérarchie des performances a connu un certain remaniement — si pendant quelques mois la rotation a fait rage, il est essentiel de constater que les actions US ont refermé une partie du gap qui les séparait du peloton de tête. Le constat reste néanmoins là: les actions américaines présentent aujourd’hui un portage faible en comparaison de la quasi-totalité des actions développées, portage faible miroir de valorisations élevées.

Source: LOIM, Bloomberg. Au 03 juillet 2025

Du chahut dans le monde du passif

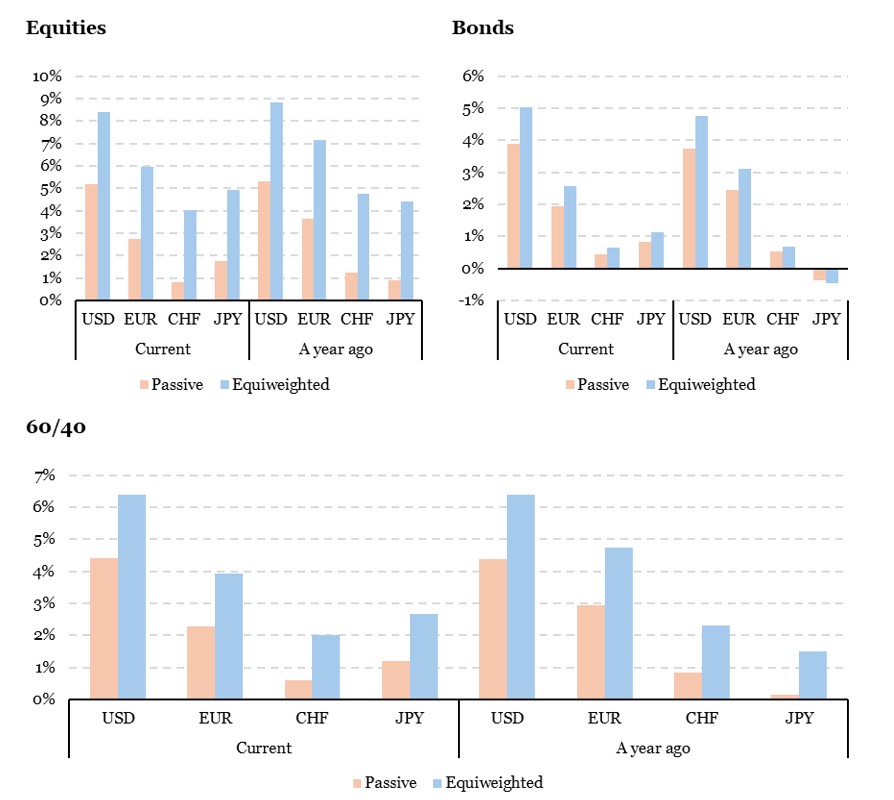

On ne le sait que trop, le monde du passif a considérablement exploité cette anomalie américaine, le portage des actions US ne se reflétant que trop peu dans une performance dominée par l’expansion de multiples. Quelle que soit la monnaie de référence du portefeuille, les allocations passives ont dominé toute forme d’allocation distribuant le risque action plus harmonieusement, alors que la performance du dollar finissait de tirer la surperformance de ces portefeuilles vers le haut. Rien de surprenant ici, la mécanique du momentum domine souvent celle de la «value» et la surperformance récente reste cohérente avec cette régularité empirique. La Figure 3 présente la conclusion de ce processus: que l’on s’intéresse aux actions, aux obligations ou à leur combinaison, le portage d’une allocation «passive» est systématiquement écrasé par celui d’une allocation «1/N», c’est-à-dire équipondérant les différentes composantes côté actions et côté obligations.

Il existe bien évidemment un grand nombre d’allocations alternatives à ce 1/N (telle qu’une allocation «risk based») mais le constat resterait le même: dès que l’on «déconcentre» le risque accumulé du fait de la surperformance des actions US et de la continue progression de la dette US, on trouve un portage significativement amélioré. La conclusion s’impose d’elle-même: il existe aujourd’hui une concentration de risque sur les actifs US, et ces actifs US présentent eux-mêmes des anomalies de valorisation: les actions présentent un portage dominé par celui d’un grand nombre d’autres indices, alors que du côté obligations, le yield de ces obligations est plus faible qu’ailleurs (notamment du fait de la politique de la Fed).

Dans un tel contexte, gérer un portefeuille en tenant compte des risques doit conduire à préférer une meilleure répartition des risques, et cette meilleure répartition des risques vient avec un portage supérieur — plus de diversification, plus de revenus — que peut-on demander de plus dans le monde de l’investissement.

Source: LOIM, Bloomberg. Au 03 juillet 2025

Ce que cela signifie pour All Roads

D’un point de vue structurel, notre exposition aux classes d’actifs est fortement diversifiée. Au sein des actifs cycliques, cela se traduit par une part plus importante du crédit, au détriment des actions. Dans une perspective régionale, cette recherche permanente de diversification aboutit également à un portefeuille actuel qui affiche un portage plus élevé, conformément aux idées évoquées précédemment. Sur un plan plus tactique, nous avons continué à redéployer du capital ces dernières semaines, les signaux de risque et de dynamique restant constructifs. Mais la diversification accrue se transforme en une position plus défensive, comme nous l’avons évoqué les semaines précédentes.

Pour dire les choses simplement, une meilleure diversification est aujourd’hui récompensée par un portage supérieur, résultat des récentes anomalies de valorisation qui peuplent nos grands indices.

Macro/Nowcasting Corner

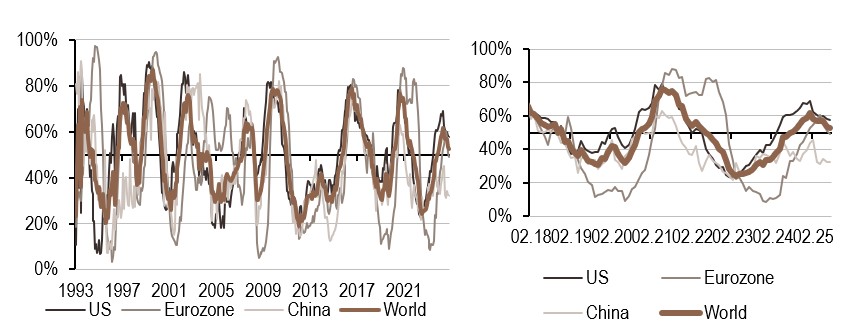

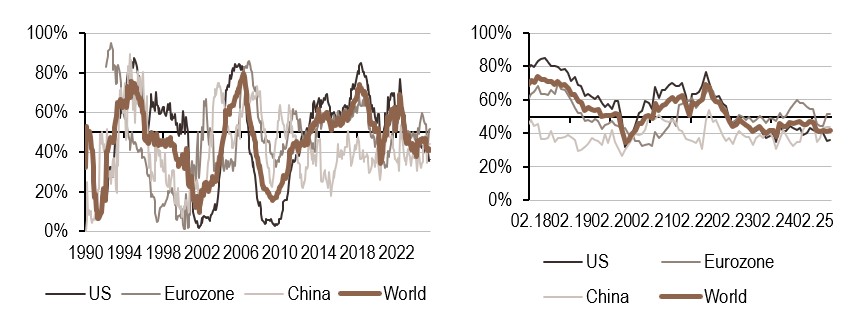

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué au cours de la semaine, en particulier en Chine, et le signal global indique une direction stable.

- L’indicateur d’inflation a montré un déclin dans la zone Euro et pointe maintenant vers un régime déflationniste faible et en déclin. Au niveau mondial, l’indice de référence est resté inchangé.

- Notre indicateur de politique monétaire a augmenté au cours de la semaine, restant en territoire dovish.

Note de lecture: L’indicateur nowcasting de LOIM rassemble les indicateurs économiques afin de mesurer la probabilité d’un risque macro donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcasting varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (la forte croissance, les fortes surprises d’inflation et la politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.