Il est difficile pour les investisseurs obligataires de noter les obligations souveraines en fonction de leurs performances environnementale, sociale et de gouvernance (ESG) sans créer un biais en faveur des pays plus riches. Mais l’équipe obligataire de Schroders a mis au point un cadre qui permet de départager les pays sur une base plus juste.

Par Marcus Jennings, Sustainability & Macro Strategist, Global Unconstrained Fixed Income, James Ringer, Fixed Income Portfolio Manager et Karen Wright, Associated Director, Global Unconstrained Fixed Income

Bien que des indicateurs de durabilité soient de plus en plus utilisés sur les marchés obligataires souverains, il n’y a toujours pas de consensus sur les approches adéquates permettant d’évaluer la performance environnementale, sociale et de gouvernance (ESG) d’un pays.

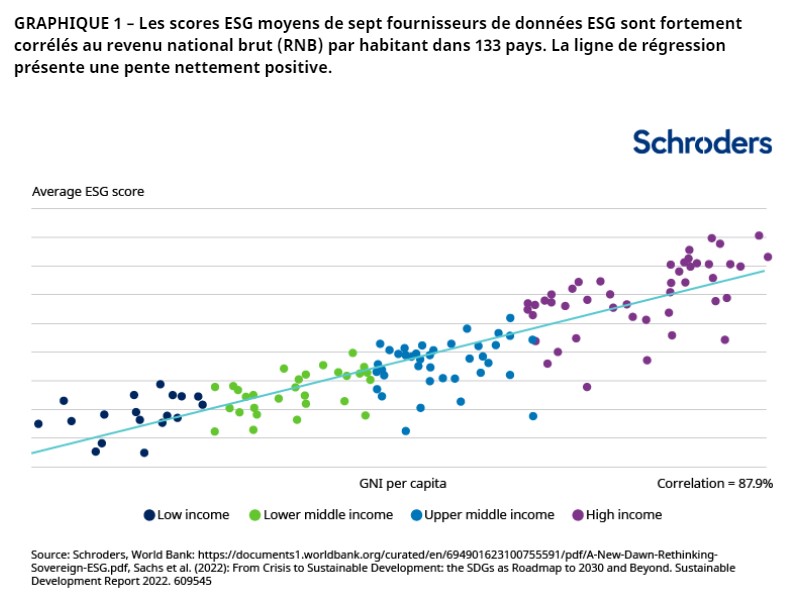

En outre, il existe un biais notable dans les scores de durabilité souveraine, qui est par bien des aspects lié au niveau de développement des pays. Par conséquent, la correction de ce «biais de revenu» dans les scores ESG reste un problème important.

Comme l’a souligné la Banque mondiale, cette question est particulièrement pertinente lors de la construction de portefeuilles d’investissement basés sur les scores ESG des titres souverains. En privilégiant les pays qui affichent des scores ESG élevés, un portefeuille favorise les pays les plus riches aux dépens des plus pauvres dont les besoins d’investissements sont les plus importants.

Le biais de revenu dans les scores ESG est souvent attribué à la plus grande solidité des structures institutionnelles des pays plus développés, ainsi qu’à leur meilleure situation budgétaire et économique, qui leur permettent de progresser davantage vers la réalisation des objectifs de développement durable (ODD) des Nations unies.

Pour résoudre ce problème, l’équipe obligataire de Schroders a mis au point un cadre permettant une comparaison plus juste des progrès des pays en matière de durabilité. Bien que la taille du marché des emprunts d’État puisse limiter l’influence des flux de capitaux par rapport au segment des obligations d’entreprise, des mesures peuvent toutefois être prises pour promouvoir des conditions de comparaison équitables pour les pays en développement dans un contexte mondial.

Cette philosophie est axée sur la promotion du développement durable dans tous les pays, quel que soit leur niveau de développement, tout en excluant les retardataires au niveau mondial. Dans le même temps, nous visons à générer des rendements pour les investisseurs.

Comment évaluer de manière plus juste la durabilité souveraine?

Notre cadre de durabilité est conçu pour permettre une évaluation plus équitable de la performance des États sur les questions de développement durable. Nous utilisons un ensemble de critères prédéfinis basés sur des données accessibles au public pour construire un portefeuille durable, géré activement selon une approche ESG top-down intégrée.

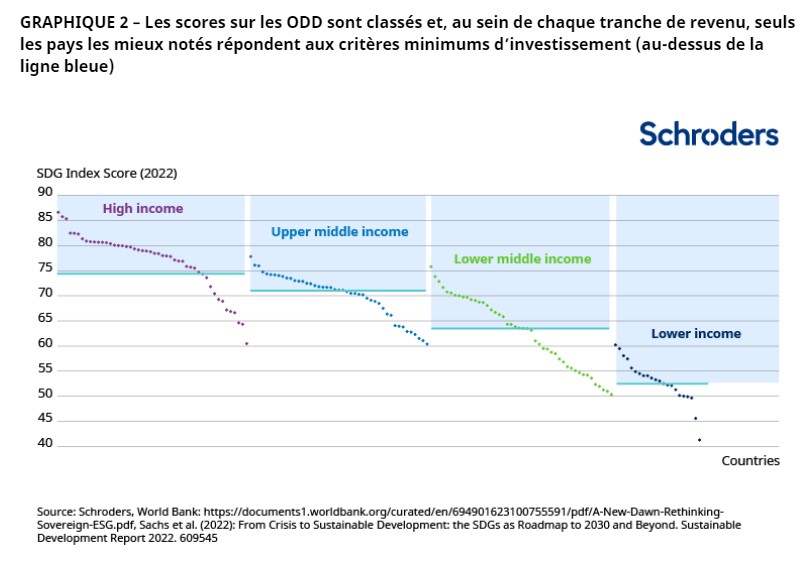

Dans ce cadre, l’univers souverain durable est ancré dans les 17 ODD des Nations unies qui, avec leurs 169 cibles, offrent une large couverture des enjeux de développement durable. Les pays sont regroupés en quatre tranches de revenu (revenu élevé, revenu intermédiaire de la tranche supérieure, revenu intermédiaire de la tranche inférieure et faible revenu) définies par la Banque mondiale. De cette façon, il est plus facile de comparer les progrès dans le domaine du développement durable des pays présentant un niveau de développement similaire.

Lorsque l’on classe les scores totaux sur les ODD des Nations unies au sein de chaque tranche de revenu, il est important d’accorder une pondération égale à tous les objectifs de développement afin d’éviter les jugements moralistes. Les pays qui affichent les meilleures performances durables dans chaque tranche de revenu sont ceux qui correspondent le mieux à notre univers d’investissement, et qui sont donc sélectionnés.

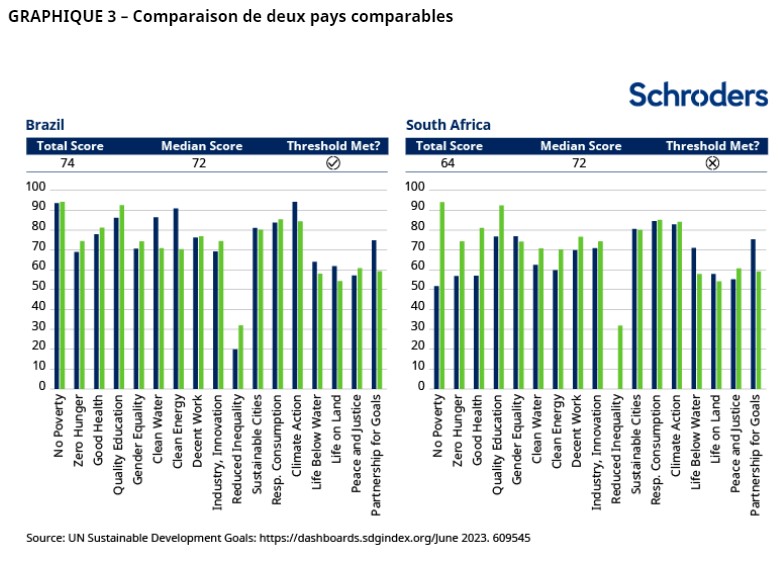

Un moyen plus équitable d’évaluer les progrès réalisés par les pays pour contribuer à atteindre les ODD est de comparer ceux qui font partie d’une même catégorie de revenus. Par exemple, comparer des pays à revenu intermédiaire comme le Brésil et l’Afrique du Sud fournit une évaluation plus juste que la comparaison entre les États-Unis et l’Afrique du Sud, les deux premiers se situant à un stade similaire de développement économique.

Cette approche permet d’éviter le biais de revenu dans l’évaluation des performances en matière de durabilité et fournit une comparaison plus juste des efforts déployés par les pays dans ce domaine. Dans cet exemple, le Brésil dépasse le seuil d’inclusion dans l’univers sur la base du test sur les ODD. En revanche, l’Afrique du Sud n’atteint pas actuellement le seuil minimum d’inclusion car son score sur les ODD est inférieur à la médiane de sa tranche. Sur les 17 ODD des Nations unies, l’Afrique du Sud est particulièrement en retard sur l’ODD 1 «Pas de pauvreté»: le pourcentage de sa population vivant en dessous du seuil de pauvreté de 1,90 USD par jour est plus élevé que celui des autres pays de sa catégorie.

Superposition de critères de durabilité supplémentaires

Afin d’améliorer encore les caractéristiques de durabilité des pays inclus dans ce cadre, nous avons utilisé deux critères supplémentaires. Tout d’abord, les gouvernements doivent s’être engagés de manière crédible en faveur de l’objectif de zéro émission nette dans un document politique, indiquant le déploiement de réels efforts pour lutter contre le changement climatique. Il ne suffit pas qu’un gouvernement ait simplement promis d’atteindre zéro émission nette; les États inclus dans l’univers durable doivent démontrer un engagement sérieux dans la lutte contre le changement climatique.

Deuxièmement, nous pensons que le développement durable d’un pays nécessite que ses citoyens puissent jouir d’un certain degré de liberté politique et civile. Pour garantir l’impartialité, nous utilisons Freedom House comme source indépendante de données sur la démocratie et la liberté politique. Les pays considérés comme «libres» et «partiellement libres» sont retenus, sachant que des critères trop stricts sur les libertés politiques pourraient pénaliser les pays les plus pauvres. En revanche, les pays considérés comme «non libres» sont confrontés à un plus grand défi pour parvenir à une croissance économique durable à long terme et sont exclus.

Quelle sera l’évolution?

Si des mesures importantes ont été prises pour remédier au biais de revenu dans la notation de la durabilité, il est nécessaire de continuer à améliorer les méthodologies utilisées aujourd’hui. Alors que les gouvernements progressent dans la résolution des questions clés liées au changement climatique et à la durabilité en général, les investisseurs doivent adapter leur approche pour déceler les leaders du développement durable.

En créant un cadre qui tient compte du biais de revenu, nous visons à encourager le développement durable et à promouvoir les progrès des pays qui, autrement, pourraient ne pas être inclus, tout en générant des rendements. Cette approche continuera d’évoluer à mesure que les gouvernements et la société civile changeront, mais notre engagement à promouvoir le développement durable et à créer des conditions équitables pour l’investissement dans la dette souveraine au niveau mondial restera au cœur de notre philosophie.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.