Depuis le week-end de la semaine dernière, la guerre au Moyen-Orient et l'envolée des cours du pétrole ont fait basculer les marchés en mode "risk-off". Les investisseurs redoutent à la fois une crise durable et un retour de l'inflation par les coûts. A un mois de l'ouverture de la (prochaine) saison des résultats, les révisions à la baisse pourraient s'accélérer si les prix de l'énergie restaient durablement élevés. Dans ce contexte, les banques centrales pourraient aussi être contraintes de suspendre, ou de repousser, leurs prochaines baisses de taux. La volatilité ne semble pas près de retomber. Le rapport mensuel sur l'emploi américain, très décevant, ajoute encore au climat de prudence.

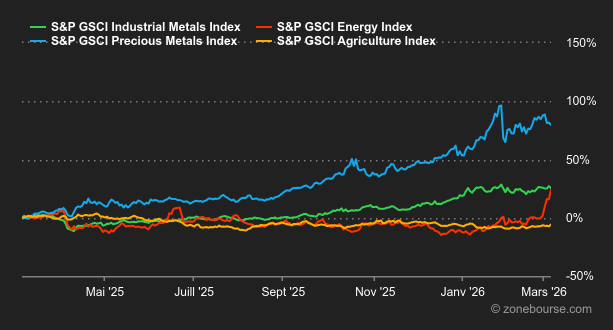

Matières premières

Energie : Le blocage des pétroliers dans le détroit d’Ormuz, artère vitale pour le transport mondial d’énergie, a propulsé les cours du brut à la hausse. 90 USD pour le Brent, 87,70 USD pour le WTI, les cours reviennent sur des niveaux datant d’avril 2024. La hausse hebdomadaire avoisine 24%. Face à cette flambée des prix, l’administration Trump tente d’apaiser le marché. Washington a promis d’assurer la sécurité des navires via des escortes navales et envisage de puiser dans ses réserves stratégiques de pétrole. Par ailleurs, les Etats-Unis ont accordé des dérogations permettant l’achat de pétrole russe stocké sur des navires, notamment à destination de l’Inde. Cette mesure vise à libérer des stocks flottants dans la région asiatique pour soulager la pression sur l’offre. A cet égard, le grand gagnant de cette crise demeure la Russie. De plus, l’Arabie Saoudite réorganise l’acheminement d’une partie de sa production vers la mer Rouge pour éviter le blocage du détroit d’Ormuz. Malgré tout, les prix pétroliers continuent à progresser. Les assureurs annulent les couvertures pour les navires traversant la zone de conflit, et il est fort à parier que les escortes militaires prendront du temps à se mettre en place. Tant que les flux ne reprendront pas normalement via le détroit d’Ormuz, la prime de risque géopolitique continuera de soutenir des prix élevés.

Métaux : L’aluminium a dépassé la barre des 3’400 USD à Londres, propulsé par des ruptures d’approvisionnement au Moyen-Orient. Sur la semaine, les prix s’orientent vers une hausse supérieure à 5%. Fermeture d’une fonderie au Qatar, arrêt des expéditions depuis Bahreïn: les prix réagissent brutalement à la hausse, d’autant plus que les stocks évoluent à leur plus bas niveau depuis 2023. À l’inverse, le cuivre recule, plombé par une accumulation rapide des stocks qui signale une offre excédentaire à court terme. La tonne de cuivre se négocie autour de 12’900 USD (prix cash) sur le LME. Du côté des métaux précieux, l’or navigue en eaux troubles, oscillant autour des 5’080 USD l’once. D’un côté, l’escalade militaire au Moyen-Orient soutient la demande en or, considéré comme une valeur refuge face à l’incertitude. Mais d’un autre côté, la robustesse du dollar et la hausse des rendements obligataires pèsent sur le métal précieux, qui ne génère pas de rendement. De plus, la hausse du pétrole alimente les craintes inflationnistes, ce qui pourrait inciter la Réserve fédérale à maintenir des taux élevés plus longtemps.

Produits agricoles : Les marchés agricoles affichent des tendances contrastées cette semaine. Le soja poursuit son ascension, soutenu par la progression du pétrole (une part croissante des récoltes sert à produire des biocarburants) tandis que le blé reste sous pression à cause d’une offre mondiale abondante. Le boisseau de blé s’échange en petite hausse autour de 590 cents (contrat mai 2026).

Macroéconomie

Macro : N’en jetez plus! Entre les données macroéconomiques et les développements géopolitiques, les investisseurs ne savent plus où donner de la tête. Si jusqu’ici, l’économie américaine semble toujours être en phase d’expansion, les incertitudes se sont brutalement accumulées. L’intervention militaire israélo-américaine en Iran déstabilise le marché du pétrole. Si la situation devait se prolonger, ses effets pourraient dépasser la seule inflation et peser également sur le calendrier des futures baisses de taux, à supposer qu’elles aient encore lieu, avec à la clé des répercussions sur les performances boursières. Malheureusement, le rapport sur l’emploi publié ce vendredi est pire qu’attendu: l’économie américaine a détruit 92’000 emplois alors que 58’000 créations étaient anticipées, accentuant encore un peu plus la baisse des indices actions.

Crypto : Paradoxalement, dans un contexte pas très réjouissant pour les actifs risqués, le bitcoin (BTC) reprend des couleurs cette semaine. Après six semaines de baisse consécutive, le bitcoin a rebondi de 4% depuis lundi et revient autour de 68 500 USD. La hausse a été particulièrement visible en début de semaine, avec un BTC qui progressait de 12% sur les trois premiers jours avant de reculer jeudi et vendredi. Les ETF Bitcoin spot ont mené la danse: plus de 1,1 Mrd USD d’entrées nettes ont été enregistrés entre lundi et mercredi. Bien qu’il y ait eu des avancées du côté du cadre législatif américain en faveur de la cryptosphère, notamment avec l’appel de Donald Trump à une adoption rapide du Clarity Act afin de renforcer la domination américaine dans le secteur des cryptomonnaies, la hausse semble surtout liée à un rebond après une longue période agitée pour le marché crypto. En l’espace de six semaines, la valeur du bitcoin avait perdu près de 30’000 USD, passant de 93’000 à 63’000 USD. Cette correction a entraîné des rachats à bon compte, permettant au bitcoin de se stabiliser à peu près. Reste à savoir si ce mouvement se prolongera. Réponse cette semaine.

La décrue des publications de résultats d’entreprises coïncide avec une période où la donnée macroéconomique est scrutée de près, à cause du chaos au Moyen-Orient. Il y aura trois rendez-vous majeurs cette semaine: les chiffres d’inflation de février en Chine (lundi) et aux Etats-Unis (mercredi), ainsi que la seconde estimation du PIB américain du 4e trimestre 2025 (vendredi). Quelques entreprises emblématiques seront aussi de la partie avec leurs résultats, notamment UBS, Inditex, Rheinmetall et Deutsche Bank. Mais nous mettons une pièce sur Oracle et Adobe, dont les performances seront analysées à l’aune des bouleversements de l’IA.

La période actuelle est caractérisée par une grande volatilité et par l’importance des décisions géopolitiques sur l’évolution des marchés. Il est impossible de prédire la tournure que vont prendre les événements au Moyen-Orient dans les prochains jours, mais il faut se préparer à des mouvements potentiellement brutaux entre classes d’actifs, dans le sens de la hausse comme de la baisse.