La reprise postpandémie a donné aux entreprises du pricing power puisque, face au boom de la demande de biens, elles pouvaient répercuter sans difficulté les hausses de prix d’inputs. En même temps, les salariés gagnaient du bargaining power du fait des pénuries de main-d’œuvre. Au total, tout s’est combiné – hausse des marges et hausse des salaires – pour attiser les tensions d’inflation. Dans certains secteurs, les marges sont à des niveaux historiques et la Fed ne cache son désir de les voir se comprimer à des niveaux normaux pour enclencher la désinflation. Cela ne pousse pas à ralentir les hausses de taux directeurs.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

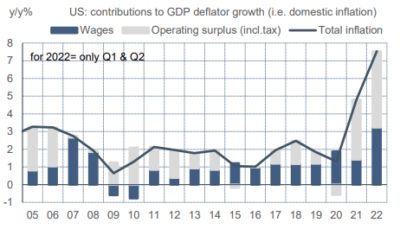

Les profits des entreprises US ont baissé durant la courte récession du Covid (S1 2020), avant de se reprendre vigoureusement à mesure que l’économie était rouverte. Cette période ayant été marquée par une forte demande de biens, il est permis de se demander si les firmes n’ont pas renforcé leur pricing power, contribuant par là même à la poussée d’inflation. Deux contributions récentes apportent des éléments d’appréciation sur cette question, l’une venant du FMI (1) , l’autre de Lael Brainard, la vice-présidente de la Fed (2) . Le FMI examine les contributions des salaires, des taxes et des profits dans la hausse du déflateur du PIB, la mesure la plus exacte des pressions d’inflation domestiques. Aux Etats-Unis, et plus généralement dans les pays développés, la répartition est d’environ une moitié pour les salaires, l’autre moitié pour les autres facteurs (graphe). C’est assez proche de la répartition historique, mais pour des niveaux plus élevés de marges et de salaires. Plus les entreprises étaient profitables avant la pandémie, plus elles ont absorbé dans leur marge la hausse de prix d’intrants résultant des perturbations logistiques et celle des coûts salariaux. Il n’y pas de preuve empirique que la poussée d’inflation soit due au comportement opportuniste des entreprises.

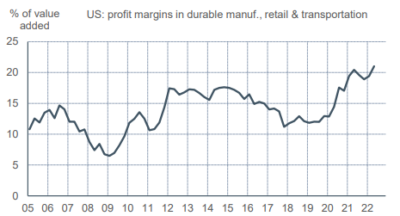

A un niveau plus fin de détails, il semble toutefois que certains secteurs ont augmenté leurs marges beaucoup plus que les gains salariaux. Lael Brainard cite la distribution et le secteur automobile. De fait, dans toutes les activités les plus exposées au boom de la demande de biens, la profitabilité est montée à des niveaux inégalés depuis au moins deux décennies (graphe). Selon la vice-présidente de la Fed, une compression des marges, c’est-à-dire leur retour à des niveaux normaux, permettrait de réduire les tensions inflationnistes. Par ailleurs, les entreprises ayant rencontré des difficultés de recrutement juste après la pandémie pourraient être incitées en phase de ralentissement ou de récession à garder leur main-d’œuvre plutôt que de réduire leurs effectifs. Le freinage des salaires s’en trouverait amoindri ou différé. En tout état de cause, la Fed n’a pas de raison de baisser la garde dans son combat contre l’inflation.

Economie

En septembre, le taux de chômage est retombé à son point bas postpandémie (3.5%). Les salaires ont continué de progresser au rythme élevé de 5% par an, sans donner de signes de modération durant l’été. Les créations d’emploi ont ralenti pour ressortir à leur plus bas niveau de l’année (263K). Les gains en emplois sont très similaires au T3 (372k par mois) et au T2 (349k par mois). En somme, le dernier rapport du BLS ne signale guère de changement sur le marché du travail et rien qui puisse laisser attendre une modération imminente des tensions inflationnistes.

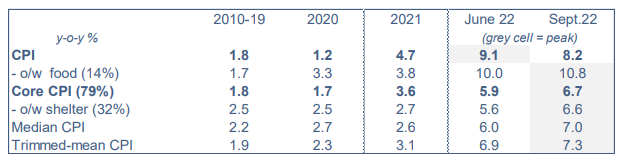

Même conclusion concernant le dernier rapport sur les prix à la consommation. En septembre, l’inflation du CPI est ressortie à 8.2% sur un an, en repli depuis le pic de juin dernier (tableau). Comme en juillet et en août, la principale raison de ce repli est la baisse des prix de l’essence à la pompe (-4.9% m/m), un phénomène qui s’est arrêté depuis quelques semaines. L’inflation a continué d’accélérer en ce qui concerne l’alimentation et les services, notamment de logements.

Politique monétaire et budgétaire

Les minutes des réunions de politique monétaire sont par nature un peu datées au moment où elles paraissent trois semaines après l’événement. Celles de la réunion du 21 septembre rapportent qu’à ce moment-là les membres du FOMC jugeaient qu’il y avait plus de dommages pour l’économie s’ils en faisaient trop peu (too little) pour combattre l’inflation que s’ils en faisaient trop (too much). Le ton général était donc que la Fed devait poursuivre le resserrement de sa politique monétaire. A mesure que la politique deviendra plus restrictive, le FOMC s’attend à ce que son attention, qui est pour l’instant concentrée sur les risques haussier d’inflation, se porte aussi sur les risques baissiers pour la croissance. Concernant la hausse de taux à la réunion du 2 novembre, les propos tenus par les banquiers centraux ces derniers jours pointaient plutôt vers +75bp, cela avant la parution du CPI. Après, il n’y a aucune raison d’être moins agressif. Cependant, la correction des marchés se poursuit et les discours récents font plus souvent référence aux risques touchant la stabilité financière. Par ailleurs, on entend davantage de critiques contre la Fed, parfois de la part de ceux qui l’accusaient il n’y a pas si longtemps d’être trop passive (on ne donnera pas de nom). Sauf accident imprévu sur les marchés, il est peu probable que cela altère les délibérations du FOMC. Les futures sur fonds fédéraux ont révisé à la hausse le taux terminal à près de 5% en mars prochain.

A moins d’un mois des élections de mi-mandat (8 novembre), les prédictions de FiveThirtyEight donnent 71% de chance aux Républicains de prendre le contrôle de la Chambre et 65% de chance aux Démocrates de garder le contrôle du Sénat. Ces probabilités ont peu changé sur les dernières semaines. La campagne tourne autour de deux questions principales. Au plan sociétal, la question de l’accès à l’avortement est un thème mobilisateur pour l’électorat démocrate après la décision de la Cour suprême de juin dernier annulant l’arrêt Roe v. Wade de 1973. Au plan économique, le thème central reste celui de l’inflation. A ce titre, le camp démocrate a les yeux rivés sur l’évolution du prix de l’essence. Depuis début juin, le stock stratégique de pétrole a été réduit au rythme d’environ 1Mb/j, soit au total -20%, et pointe au plus bas depuis 1984. Cela a contribué à peser sur les prix à la pompe qui ont chuté de 27% de mi-juin à mi-septembre. Ils ont repris 4% depuis. L’annonce de la baisse de la production de l’OPEP+ de 2MB/j n’a pas eu à ce jour d’effet positif sur le prix, mais la Maison Blanche a peu apprécié ce geste, seulement quelques semaines après la visite du président Biden en Arabie saoudite.

A suivre cette semaine

Les données « dures » pour septembre (production industrielle le 18 octobre, mises en chantiers le 19, ventes de maisons existantes le 20) permettront d’affiner le « nowcast » de la croissance du PIB réel au T3. La première estimation du BEA est prévue le 27. Le dernier GDPnow de la Fed d’Atlanta pointait vers une hausse de 2.9% t/t annualisé. Le Livre Beige de la Fed (19) donnera une vue synthétique des conditions d’activité et d’emploi jusqu’au début septembre. Les premières enquêtes au début d’octobre concerneront la construction résidentielle (NAHB, le 18) et le secteur manufacturier (NY Fed le 17, Philly Fed le 20).

(1) IMF, Market Power and Inflation during COVID-19, World Economic Outlook, 12 octobre 2022

(2) Brainard, Restoring Price Stability in an Uncertain Economic Environment, 10 octobre 2022

Sources: Thomson Reuters, Bloomberg, Oddo BHF Securities