«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les matières premières restent soutenues par une tendance positive, mais leur valorisation indique une cherté élevée liée notamment à la hausse du pétrole.

- Cette surévaluation n’est pas uniforme: le cuivre reste aligné avec ses fondamentaux, tandis que l’or et surtout le pétrole montrent davantage d’excès.

- Dans ce contexte, une exposition plus sélective et moins dépendante de l’énergie apparaît préférable

Les trois grandes phases du cycle économique – croissance, ralentissement, inflation – façonnent l’histoire. En effet, 20% de cette histoire s’écrit en lettres d’inflation. Avoir dans son allocation des couvertures adaptées aide à absorber la volatilité de ces périodes. La récente progression des prix du pétrole s’inscrit dans ces phases inflationnistes, et les matières premières ont répondu favorablement, stabilisant les portefeuilles diversifiés. Cependant, la hausse actuelle pose la question d’un renchérissement. Où en est-on? A-t-on atteint un niveau où les matières premières sont trop chères, et quelles sont celles qui montrent les symptômes les plus prononcés de surévaluation par rapport à leurs fondamentaux?

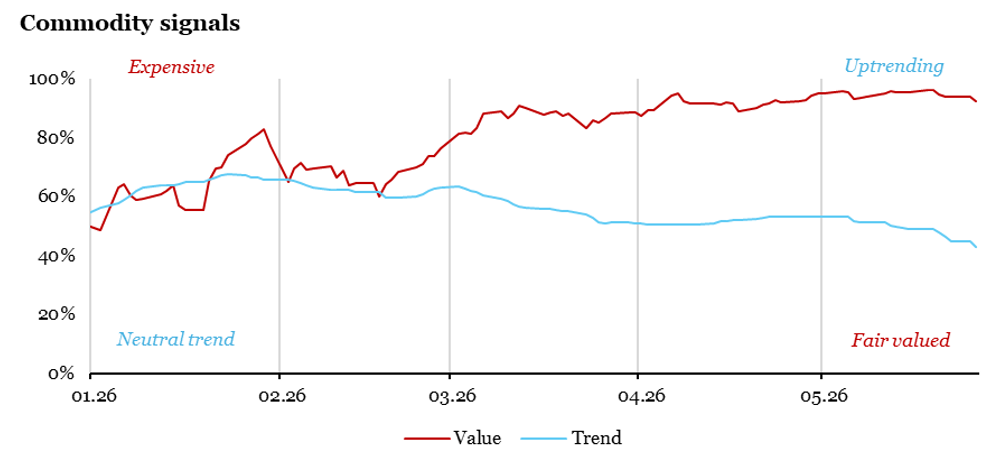

Tendance positive = cherté accrue

Au cœur de la partie tactique de notre processus d’investissement, nous disposons d’indicateurs de suivi de tendances, de valorisation, de carry ainsi que d’indicateurs macro. Nous nous concentrons ici sur ces deux premiers types d’indicateurs. Ils permettent de répondre de façon chiffrée aux questions suivants: «les matières premières affichent elle une tendance positive?» et «les matières premières affichent-elles des signes de cherté?». Nous jugeons des tendances à l’aide d’un spectre de signaux, combinant entre autres, des comparaisons de prix actuels à ceux de plusieurs fenêtres glissantes – mais pas seulement. Coté valorisation, nous exploitons les écarts entre les prix des indices et leur tendance récente – la cherté est ici le miroir de l’excès de tendance, pour simplifier les choses à l’extrême – une idée chère à Francis Black qui est aujourd’hui très «tendance».

La Figure 1 montre l’évolution en 2026 de notre signal de valorisation, qui mesure la cherté des matières premières en général, et de notre signal de tendance, qui mesure donc la force de la tendance globale des matières premières. Le diagnostic est clair: depuis le début de l’année, la tendance positive des matières premières a renforcé leur position en portefeuille sans connaitre d’augmentation (en dépit de la progression des prix du pétrole), tandis que la cherté a fortement augmenté, atteignant un niveau presque maximal selon notre score. Autrement dit, la tendance reste favorable et incite à maintenir les matières premières, mais la valorisation indique que la hausse récente, notamment en mars et avril, est probablement excessive, nous appelant à plus de prudence dans l’allocation aux matières premières. Cette cherté est elle bien globale ou touche-t-elle uniquement certains compartiments, tels que l’énergie? C’est la question qui vient alors naturellement.

Toutes les matières premières ne se ressemblent pas

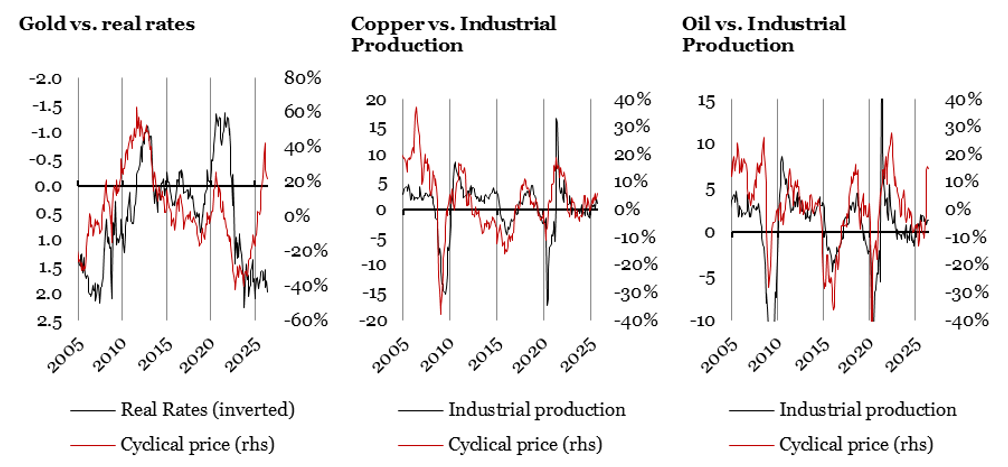

Pour parvenir à formuler une réponse simple à cette question complexe, il est nécessaire de rapprocher les indices de prix des matières premières de ce qui fait leur écart à la tendance, à savoir les fondamentaux. Nous nous intéressons ici à trois grands exemples de matières premières: l’or, le cuivre et le pétrole (ici le WTI, pour des raisons de disponibilité des données). Côté or, la partie «cyclique» de son évolution s’obtient simplement en régressant son prix sur l’indice des prix à la consommation américain: l’or peut être vu comme la monnaie d’un pays sans inflation qui s’échange contre celle d’une zone monétaire, le dollar, où l’inflation fait rage. Plus l’inflation américaine progresse, plus le prix de l’or tend ainsi à s’apprécier, en contrepoint du repli du dollar. Côté pétrole et cuivre, il s’agit de matières premières cycliques, et il suffit de comparer leurs prix à une estimation de leur coût de production, obtenue à partir de moyennes mobiles cohérentes avec l’inertie technologique propre à ces secteurs, pour faire apparaître la composante cyclique de leur évolution. La Figure 2 présente ces composantes cycliques et les met en regard de leur principal déterminant fondamental : les taux réels pour l’or et la production industrielle pour le cuivre et le pétrole.

La conclusion de ces graphiques est simple:

- Le cuivre s’en sort le mieux, la progression des prix ayant globalement suivi celle de la demande, soutenue par l’électrification de l’économie mondiale.

- Côté or, la situation invite à davantage de prudence: la hausse des prix apparaît en excès par rapport à sa sensibilité naturelle et négative aux taux réels, ce qui reflète à la fois la demande des banques centrales en quête de diversification de leurs réserves et, probablement, l’anticipation d’une résolution rapide des tensions dans le détroit d’Hormuz. Ces facteurs sont exceptionnels, potentiellement réversibles, mais s’inscrivent aussi dans des dynamiques de long terme.

- Côté pétrole, la hausse des prix traduit plutôt l’anticipation de tensions sur l’offre, alors même que les réserves stratégiques ne se réduisent que lentement au regard des effets de substitution observés depuis le début du conflit. La perspective d’une amélioration de cette situation pourrait faire baisser les prix du baril rapidement et les prix du secteur de l’énergie dans son sillage.

L’idée centrale est donc la suivante: si le détroit venait à rouvrir, le prix du pétrole pourrait peser sur les indices fortement exposés à l’énergie, tout en contribuant à faire baisser les taux réels, ce qui soutiendrait le prix de l’or. Le principal facteur structurel de soutien au cuivre, à savoir la demande liée à l’électrification et aux data centers, ne serait en revanche pas affecté, voire renforcé à long terme par la peur de la dépendance aux hydrocarbures. En conclusion, la cherté détectée par nos indicateurs vis-à-vis des matières premières reflète probablement avant tout la forte hausse du prix du baril, ce qui plaide aujourd’hui pour une exposition aux matières premières via des solutions moins dépendantes de l’énergie.

« Cyclical » désigne l’évolution résiduelle des prix non expliquée par (1) l’indice des prix américain dans le cas de l’or et (2) le coût de production estimé dans le cas du cuivre et du pétrole.

Pour dire les choses simplement, les matières premières ont gagnée en cherté, ce qui devrait appeler à une meilleure diversification au sein des matières premières.

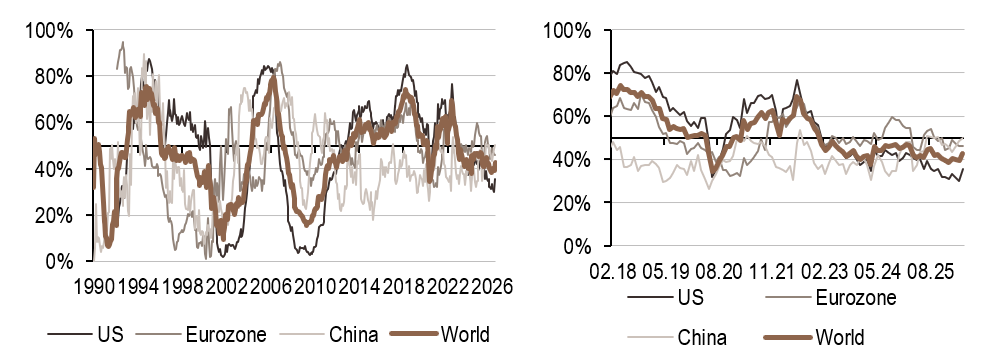

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a légèrement reculé au cours de la semaine. Les premiers signes du «stag» de stagflation commencent à apparaître dans les données macroéconomiques en dehors des États-Unis.

- Notre indicateur d’inflation a de nouveau progressé à l’échelle mondiale cette semaine : les pressions sur les prix deviennent de plus en plus visibles.

- À l’image de l’inflation, notre nowcaster de politique monétaire a également augmenté sur la semaine: les données d’inflation ne sont pas encore suffisamment fortes pour provoquer un ajustement des banques centrales, mais la direction n’est désormais plus à un assouplissement.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.